| Код | 203678 | ||

| Дата создания | 2017 | ||

| Страниц | 34 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 21 | ||

| Изображений | 2 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Необходимость перехода на МСФО определяется общей стратегией реформ, ориентированных на построение рыночной экономики в стране. Рыночная экономика должна иметь соответствующие элементы инфраструктуры. Поскольку бухгалтерский учет и финансовая отчетность являются элементами инфраструктуры, то речь идет о построении системы учета и отчетности, соответствующей новым рыночным условиям. В деловом и профессиональном мире признано, что в наибольшей степени соответствует рыночной экономике система финансовой отчетности, описываемая Международными стандартами финансовой отчетности (МСФО). Она обеспечивает рынок полезной широкому кругу заинтересованных пользователей финансовой информацией, позволяет по-новому, эффективно построить управление компанией, является важной составляющей качественного корпоративного управления компанией. Понимая все это, Правительство Российской Федерации определило в качестве главного средства реформирования системы учета и отчетности внедрение МСФО.

Цель данной работы – проанализировать порядок раскрытия информации о капитале в соответствии с МСФО на примере компании АО «ННК-Актив».

Исходя из поставленной цели, в работе решены следующие задачи:

1.1 Понятие и концепции капитала

В процессе формирования и разработки стратегии абсолютно любой компании ключевую роль играет ее внутренний потенциал (акцентирование внимания на ее внутренних возможностях). Основой слова «потенциал» является термин «потенция». «Потенция - (лат. potential - сила) - скрытая возможность, способность, сила, могущая проявиться при известных условиях». Автор исследования вводит понятие «потенциал стратегического развития бизнес-единиц» и определяет его как совокупность находящихся в пользовании компании «стратегических» ресурсов, имеющих определяющее значение для реализации установленных данной структурой целей (реализации своей стратегии) в тех или иных условиях.

Наиважнейшим ресурсом такого рода является капитал организации. Стало быть, определенная оценка ресурса “капитал” позволит выявить способность компании к осуществлению непрерывности воспроизводственного процесса, сохранению платежеспособности и финансовой устойчивости бизнес-структуры, равно как и, разумеется, определить потенциал ее стратегического развития. Каким уровнем капитала в общей структуре активов и пассивов необходимо обладать организации для обеспечения всех этих процессов? Очевидно одно: для каждой отдельной бизнес- структуры эта величина будет индивидуальной. Отсюда следует, что управление капиталом будет сводиться к обеспечению и поддержке достаточности капитала.

...

1.2 Порядок формирования отчета об изменениях в собственном капитале

В качестве отдельной формы финансовой отчетности компания должна раскрывать изменения величины капитала, его составляющих элементов и другую информацию, имеющее отношение к капиталу. Побудительный стимул ведения данного отчета – это необходимость достоверного отображения результатов операций с иностранной валютой и переоценки. Минимальный состав статей отчета об изменениях капитала включает:

...

1.3 Порядок учета капитала и раскрытия информации в отчетности в соответствии с МСФО

Международная гармонизация бухгалтерского учета является одной из основных идей развития финансового учета и отчетности. Применение МСФО повышает эффективность отчетности организаций, обеспечивает консолидацию национальных бухгалтерских стандартов с общепринятыми международными стандартами [4]. В Международных стандартах бухгалтерского учета (IAS) капитал определен как стоимость активов предприятия после вычета его обязательств. Собственный акционерный капитал в виде ресурсов или активов фирмы показывается после обязательств. Собственный акционерный капитал равен чистым активам компании. В соответствии с МСФО 1 "Представление финансовой отчетности" применяются уравнения:

...

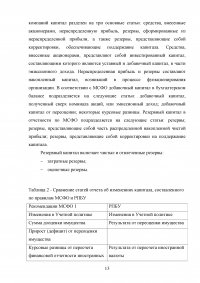

Таблица 1 - Международные стандарты финансовой отчетности и соответствующие им российские ПБУ

...

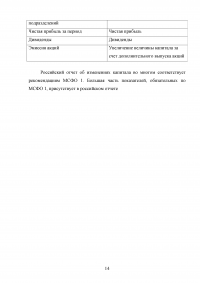

Таблица 2 - Сравнение статей отчета об изменениях капитала, составленного по правилам МСФО и РПБУ

...

2.1 Краткая характеристика АО «ННК-Актив»

Акционерное общество «ННК-Актив» (ранее ОАО «Нефтяная компания «Альянс») учреждено 26 ноября 2001 года в Москве, Российская Федерация. Центральный офис Компании расположен по адресу: Российская Федерация, 119019, Москва, Арбатская площадь, д. 1. Компания и ее дочерние предприятия являются вертикально интегрированной нефтяной группой, осуществляющей добычу и переработку нефти, транспортировку и сбыт нефтепродуктов. Единственным акционером Компании по состоянию на 31 декабря 2014 и 2013 годов являлась Alliance Oil Company Limited (далее «Alliance»), зарегистрированная на Бермудских островах. По состоянию на 31 декабря 2014 года основным бенефициарным владельцем Группы является

...

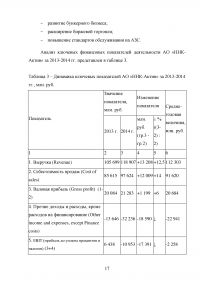

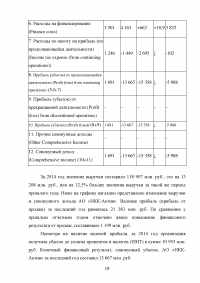

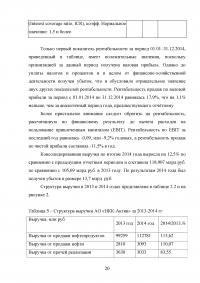

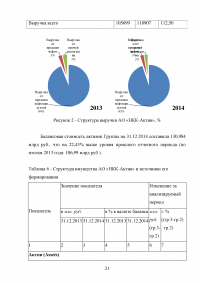

Таблица 3 – Динамика ключевых показателей АО «ННК-Актив» за 2013-2014 гг., млн. руб.

...

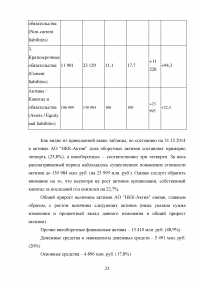

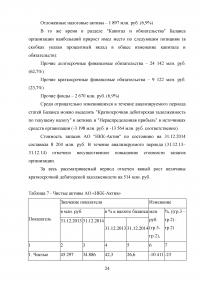

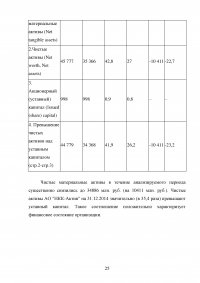

Таблица 7 - Чистые активы АО «НКК-Актив»

...

2.2 Анализ раскрытия информации о капитале в консолидированной отчетности АО «ННК-Актив»

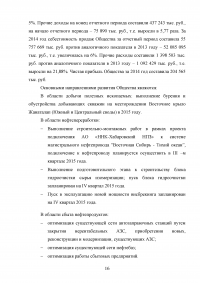

В соответствии с МСФО, АО «ННК-Актив» должна раскрывать информацию, позволяющую пользователям финансовой отчетности оценивать цели, политику и процессы компании в области управления капиталом.

В соответствии с п. 134 компания раскрывает следующую информацию:

...

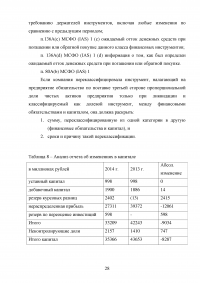

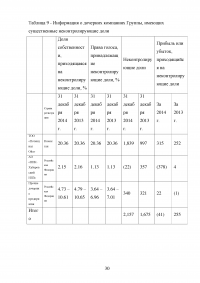

Таблица 9 - Информация о дочерних компаниях Группы, имеющих существенные неконтролирующие доли

...

ЗАКЛЮЧЕНИЕ

До настоящего времени сохраняются существенные отличия российских стандартов отчетности от международных, что приводит к несопоставимости подготовленной в соответствии с ними финансовой отчетности. Поэтому для обеспечения сравнимости отчетности российских организаций необходим переход на МСФО. Пользователи финансовой отчетности нуждаются в уместной, надежной и сопоставимой информации, которая помогла бы им в оценке финансового положения и результатов деятельности организации и была бы полезна в принятии экономических решений.

...