| Код | 200367 | ||||

| Дата создания | 2017 | ||||

| Страниц | 48 ( 14 шрифт, полуторный интервал ) | ||||

| Источников | 8 | ||||

|

Файлы

|

|||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||||

Современная методика проведения оценки финансового состояния хозяйствующего субъекта построена на научной методологической базе. Методики анализа разнятся по количеству рассматриваемых параметров, но, безусловно, все они акцентируют внимание на финансовых показателях функционирования объекта.

Некоторые из существующих методик финансового анализа применены в данной работе, раскрывается понятие анализа источников формирования капитала организации, как, пожалуй, основной составляющей комплексного анализа финансового состояния.

Значимость работы обусловлена тем, что финансовый анализ играет первостепенную роль в обеспечении устойчивой деятельности и развития предприятия, расширенного воспроизводства. Такая позиция в отношении анализа поддерживается рядом экономистов, авторов изданий. Так, по мнению профессора А.Д. Шеремета финансовый (экономический, хозяйственный) анализ – это объективно необходимый элемент управления деятельностью предприятия, с помощью которого раскрывается сущность хозяйственных процессов, оценивается финансовое состояние, определяются резервы производства и принимаются решения для планирования и управления.

Г.В. Савицкая считает, что обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью комплексного анализа изучаются тенденции развития, всесторонне исследуются факторы влияния на результаты деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и их чувствительность к управленческим воздействиям, вырабатывается экономическая стратегия его развития.

Анализ источников формирования капитала лежит в основе комплексного анализа, определяя финансовую устойчивость предприятия. Применение методик такого анализа является целью данной работы.

В данной работе в рамках указанной цели работы, будут решаться следующие задачи:

В процессе написания данной работы, использовались литературные источники и электронные ресурсы Интернет. За основу взяты материалы таких авторов, как А.Д. Шеремет, Г.В. Савицкая, Т.С. Новашина, В.В. Ковалев и других авторитетных исследователей в данной отрасли науки.

1.1 Роль, значение и основные задачи финансового анализа

Центральным элементом системы управления экономикой в рыночных условиях является качество выработки и принятия управленческих решений по обеспечению рентабельности и финансовой устойчивости хозяйственной деятельности предприятия. Отечественный и зарубежный опыт показывает, что качественно выполнить эту работу можно с помощью финансового анализа как метода оценки и прогнозирования финансового состояния предприятия.

Финансовое состояние является комплексным понятием, экономическое содержание которого вытекает из наличия и потока финансовых ресурсов хозяйствующего субъекта, что находит отражение в бухгалтерском балансе. Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др.

...

1.2 Источники формирования капитала организации.

Руководство организации должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность. Обеспечение организации необходимыми финансовыми ресурсами является ключевым моментом в ее деятельности. В связи с этим большое значение имеет анализ источников формирования капитала.

К задачам анализа источников формирования капитала относятся:

...

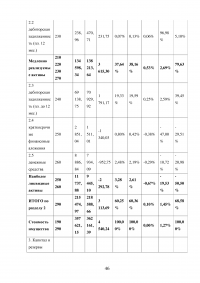

2.1 Анализ финансового состояния предприятия по данным баланса

Структура баланса и динамика финансового состояния предприятия баланса, который может быть исследована путем составления сравнительного аналитического баланса, который получается из исходного путем уплотнения отдельных статей и дополнения его показателями структуры (таблица 1).

Такой баланс позволяет провести горизонтальный и вертикальный анализ. Как видно из таблицы 1, общая сумма активов и, соответственно, источников их формирования за анализируемый период выросла на 4 540,24 тыс.руб., на 1,27%. При этом в составе активов в абсолютном выражении наиболее заметно выросли оборотные средства за счет роста краткосрочной дебиторской задолженности и запасов (на 3 113,69 тыс. руб.). Внеоборотные активы также увеличились, причем сумма основных средств имеет наибольший рост в составе активов (на 11 104,43 тыс.руб., на 11,31%), однако меньший рост общей суммы внеоборотных активов связан с резким уменьшением суммы незавершенного строительства (на 9 854,01 тыс. руб.).

...

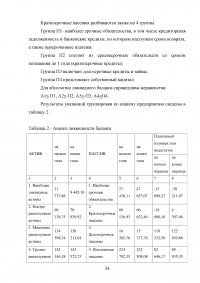

Таблица 1 - Сравнительный аналитический баланс

...

2.2 Расчет и оценка по данным отчетности финансовых коэффициентов ликвидности

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью. Ликвидность предприятия - это его способность своевременно исполнять обязательства по всем видам платежей.

Под ликвидностью активов понимают их способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период трансформации, тем выше ликвидность активов.

...

Таблица 2 - Анализ ликвидности баланса

...

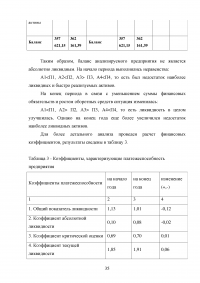

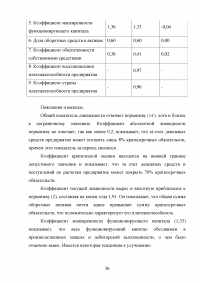

Таблица 3 - Коэффициенты, характеризующие платежеспособность предприятия

...

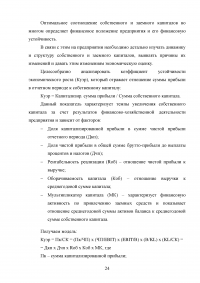

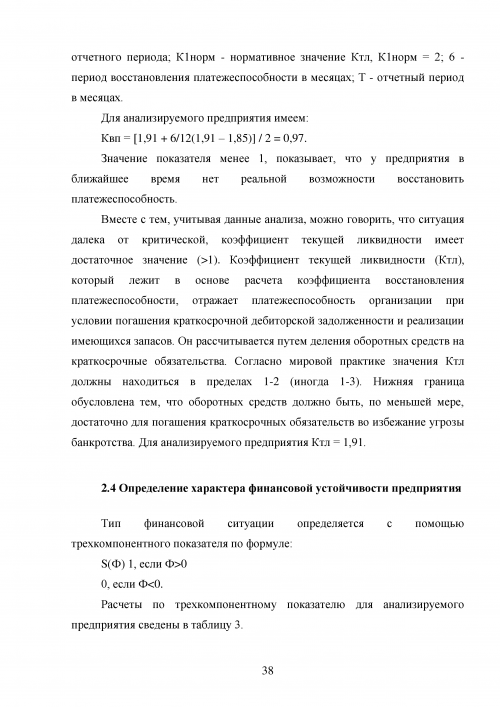

2.3 Анализ и оценка реальных возможностей восстановления платежеспособности предприятия

Одним из показателей, указанных в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением ФУДН от 12.08.1994. №31-р (в настоящий момент отменены), является Коэффициент восстановления платежеспособности (Квп). Он показывает возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяцев после отчетной даты.

...

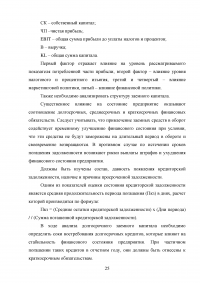

2.4 Определение характера финансовой устойчивости предприятия

Тип финансовой ситуации определяется с помощью трехкомпонентного показателя по формуле:

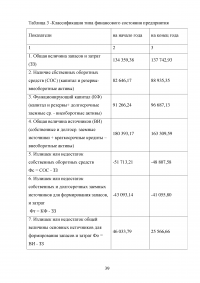

Расчеты по трехкомпонентному показателю для анализируемого предприятия сведены в таблицу 3.

...

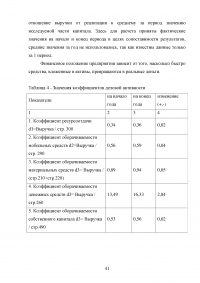

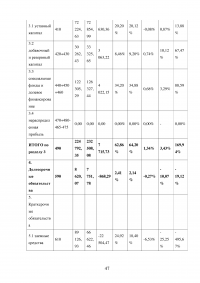

Таблица 4 - Значения коэффициентов деловой активности

...

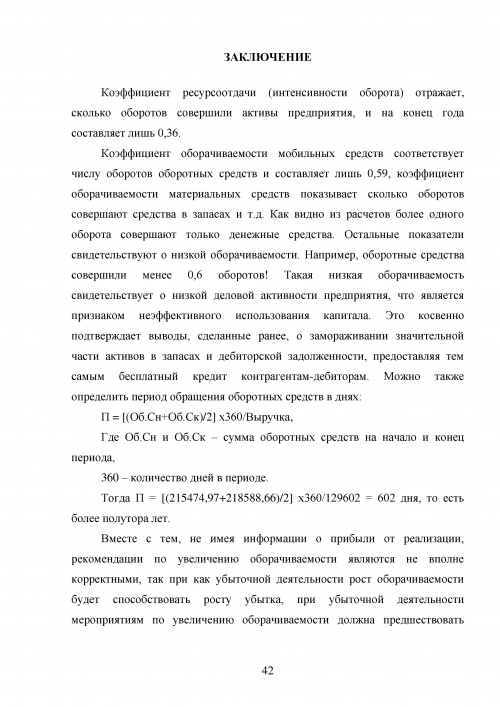

ЗАКЛЮЧЕНИЕ

Коэффициент ресурсоотдачи (интенсивности оборота) отражает, сколько оборотов совершили активы предприятия, и на конец года составляет лишь 0,36.

Коэффициент оборачиваемости мобильных средств соответствует числу оборотов оборотных средств и составляет лишь 0,59, коэффициент оборачиваемости материальных средств показывает сколько оборотов совершают средства в запасах и т.д. Как видно из расчетов более одного оборота совершают только денежные средства. Остальные показатели свидетельствуют о низкой оборачиваемости. Например, оборотные средства совершили менее 0,6 оборотов! Такая низкая оборачиваемость свидетельствует о низкой деловой активности предприятия, что является признаком неэффективного использования капитала. Это косвенно подтверждает выводы, сделанные ранее, о замораживании значительной части активов в запасах и дебиторской задолженности, предоставляя тем самым бесплатный кредит контрагентам-дебиторам. Можно также определить период обращения оборотных средств в днях:

...