| Код | 159482 | ||

| Дата создания | 2010 | ||

| Страниц | 39 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 15 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность. Рыночная экономика в значительной степени развивается за счет создания и использования интеллектуальных ценностей и других видов нематериальных активов. Это обстоятельство делает актуальной любую деятельность с нематериальными активами, которые представляют собой определенную ценность, могут являться частью капитала и, естественно, должны подлежать оценке.

Нематериальные активы - группа активов, используемая не менее года, не имеющая материально-вещественного содержания, но способная приносить чистый доход или создавать условия для его получения, а также отчуждаться.

К материальным активам не относятся:

Целью данной работы является рассмотрение основных подходов и методов расчета стоимости нематериальных активов. Исходя из этого, можно поставить следующие задачи:

1.1 Особенности оценки нематериальных активов

Универсального метода определения стоимости нематериальных активов не существует. На стоимость нематериальных активов влияет широкая гамма факторов, многие из которых трудно учитывать.

Правила оценки интеллектуальной собственности в нашей стране находятся в стадии разработки.

Проблемным вопросом является вызывающая большие трудности количественная оценка результатов коммерческого использования конкретного объекта на различных стадиях разработки, освоения или использования. Этому мешает многообразие влияющих факторов, многие из которых разнонаправлены и трудно-учитываемы.

...

1.2 Методы оценки

В рамках затратного подхода можно реализовать метод калькуляции затрат. Он заключается в расчете затрат на разработку и обеспечение правовой охраны нематериальных активов. Этот метод удобен для оценки результатов НИР и ОКР. В калькуляцию целесообразно включать затраты:

...

2.1 Основные направления деятельности

Общество с ограниченной ответственностью «Энергоформ» - является юридическим лицом – коммерческой организацией.

Предприятие основано в 1992 году и специализируется на производстве промышленных и бытовых объектов с монтажом, пусконаладкой и эксплуатацией автоматизированных котельных установок для отопления, вентиляции и горячего водоснабжения. Предприятие освоило технологию строительства газовых сетей с использованием полиэтиленовых труб, современных технологий прокладки и реконструкции газопроводов. Первые объекты по прокладке новых сетей с применением полиэтиленовых труб в Санкт - Петербурге были построены в 1996-1997 году (газопровод котельной АБК Финляндского отделения Октябрьской железной дороги, газопровод котельной бизнес - центра «Невский 25»). Произведена газификация д. Новосаратовка Всеволожского района Ленинградской области.

Предприятие осуществляет следующие виды деятельности:

...

2.2 Анализ финансовой деятельности

Анализ объема и реализации продукции. Одним из главных показателей работы любой коммерческой организации является объем реализуемой продукции (работ, услуг). По данным бухгалтерской отчетности в течение предыдущих трех лет в компании ООО «Энергоформ» наблюдался рост общего объема реализации.

...

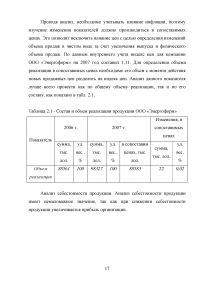

Таблица 2.1 - Состав и объем реализации продукции ООО «Энергоформ»

...

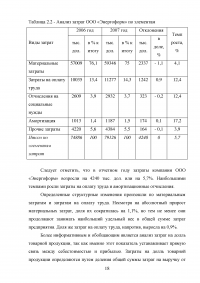

Таблица 2.2 - Анализ затрат ООО «Энергоформ» по элементам

...

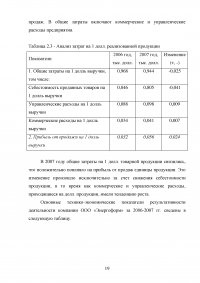

Таблица 2.3 - Анализ затрат на 1 долл. реализованной продукции

...

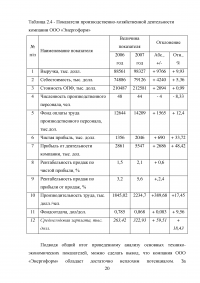

Таблица 2.4 - Показатели производственно-хозяйственной деятельности компании ООО «Энергоформ»

...

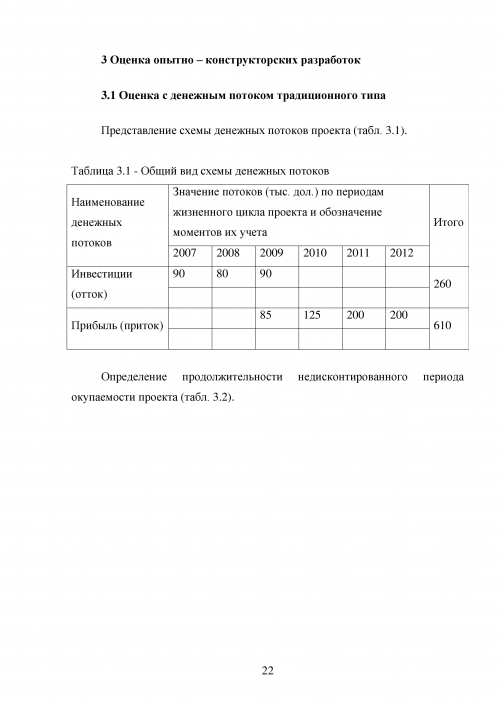

3.1 Оценка с денежным потоком традиционного типа

Таблица 3.1 - Общий вид схемы денежных потоков

...

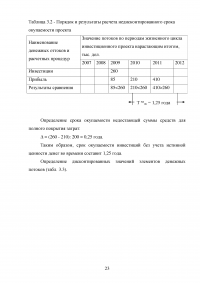

Таблица 3.2 - Порядок и результаты расчета недисконтированного срока окупаемости проекта

...

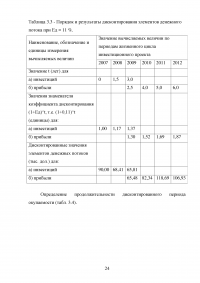

Таблица 3.3 - Порядок и результаты дисконтирования элементов денежного потока при Ед = 11 %.

...

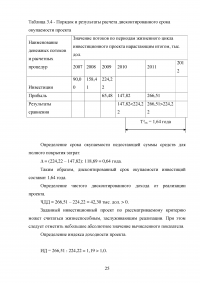

Таблица 3.4 - Порядок и результаты расчета дисконтированного срока окупаемости проекта

...

Таблица 3.5 - Порядок и результаты вычисления отрицательного значения

...

Таблица 3.6 - Порядок и результаты компаундированных элементов денежного потока при Ед = 11 %

...

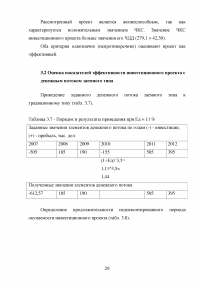

3.2 Оценка показателей эффективности инвестиционного проекта с денежным потоком заемного типа

Таблица 3.7 - Порядок и результаты приведения при Ед = 11 %

...

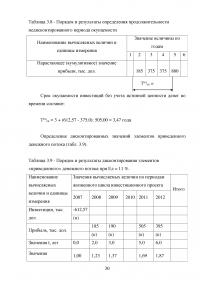

Таблица 3.8 - Порядок и результаты определения продолжительности недисконтированного периода окупаемости

...

Таблица 3.9 - Порядок и результаты дисконтирования элементов «приведенного» денежного потока при Ед = 11 %.

...

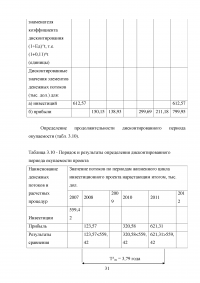

Таблица 3.10 - Порядок и результаты определения дисконтированного периода окупаемости проекта

...

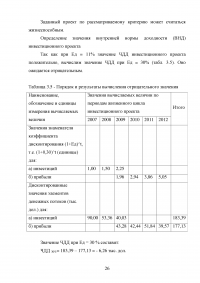

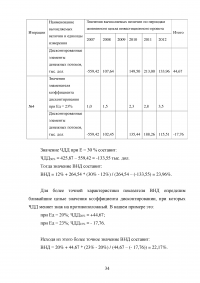

Таблица 3.11 - Исходные данные для расчета показателя ВНД анализируемого проекта

...

ЗАКЛЮЧЕНИЕ

Универсального метода определения стоимости нематериальных активов не существует. На стоимость нематериальных активов влияет широкая гамма факторов, многие из которых трудно учитывать.

Существует три подхода к оценке стоимости нематериальных активов: доходный, затратный, сравнительный.

Метод избыточных прибылей активно применяется американскими оценщиками и предполагает использование уровня нормализованной прибыли для определения избыточной прибыли, которая после ее капитализации позволяет определить «гудвилл» (деловую репутацию) компаний.

Оценка будущих денежных потоков, отражающих динамику чистого дохода предприятия по годам прогнозируемого периода, должна быть основана на маркетинговых и финансовых исследованиях.

...