| Код | 446705 | ||

| Дата создания | 2020 | ||

| Страниц | 29 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 30 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность темы. Одной из важных функций экономического механизма работы является управление затратами на предприятии. Оно заключается в целенаправленном формировании расходов по их разновидностям, местам и носителям. Управление затратами происходит в условиях постоянного контроля и стимулирования уменьшения объема расходов.

Управление затратами на предприятии является средством достижения высокого экономического результата - прибыли. Соблюдение всех принципов управления затратами создает базу экономической конкурентоспособности предприятия, завоевания им передовых позиций на рынке.

В условиях хозяйственной самостоятельности и обособленности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого инструмента для принятия различных управленческих решений.

Процесс управления издержками производства можно определить следующим образом: управление издержками - это умение экономить ресурсы и максимизировать отдачу от них.

Основные ограничения для достижения этой цели - спрос на выпускаемую продукцию и затраты на производство. Повлиять на величину спроса невозможно в короткие сроки, а к снижению затрат стремиться как мелкий производитель, так и крупный холдинг.

Предмет исследования – затраты на производство и система управления издержками. Объект исследования – деятельность предприятия и система его издержек производства.

Цель данной работы – изучить процесс управления издержками предприятия. Исходя из поставленной цели можно выделить следующие задачи:

При написании данной работы использовались методы научного анализа и сравнения.

Работа состоит из введения, основной части, заключения и списка используемой литературы.

1.1 Сущность управления затратами предприятия и издержек

Динамические изменения во внешней и внутренней среде деятельности предприятий, рост уровня риска, конкуренции и влияние последствий ГЭК обуславливают пересмотр роли планирования в системе управления затратами и прибылью.

Г. Терри определяет управление как процесс или форму работы, включающей руководство и управление группой в направлении реализации целей и задач организации. Т. Джонсон и Дж. Стинсон в работе отмечают, что управление - это процесс работы с людьми и среди них для достижения целей организации.

Управление затратами - это динамический процесс, включающий управленческие действия, цель которых заключается в достижении высокого экономического результата деятельности предприятия.

Исследуя вопрос управления затратами, стоит отметить, что в научных работах, например, процесс управления затратами приводится как составной элемент управления прибылью, а именно этапа формирования прибыли предприятия. Управление прибылью - это процесс поиска и принятия управленческих решений по всем основным аспектам его формирования, распределения и использования на предприятии.

...

1.2 Методы управления издержками

Успешная деятельность любой организации в условиях рыночной экономики в большинстве своем зависит от ее конкурентоспособности. Наиболее конкурентными являются те организации, которые эффективно управляют своими затратами, ведь от затрат зависит будущая прибыль фирмы.

А чем больше прибыль, тем больше денежных средств направляется на развитие предприятия и повышение эффективности самого производства. То есть умение правильно организовать управление затратами является основополагающим фактором благополучного функционирования фирмы.

В настоящее время накоплена научная база касательно различных методов управления затратами. Но с развитием экономики и переходом к рыночному типу функционирования предприятий появилась необходимость в актуальных методах управления затратами.

...

2.1 Краткая характеристика предприятия

В соответствии с Уставом часть чистой прибыли, размер которой определяется Общим собранием, распределяется пропорционально количеству долей, которыми владеют участники.

Порядок и сроки выплаты чистой прибыли определяется Общим собранием. Кроме того, необходимо отметить, что прибыль направляется на обновление товарного ассортимента, на цели НИОКР, совершенствование материально-технической базы функционирования деятельности общества и другие затраты, возмещаемые за счет прибыли.

В соответствии со штатным расписанием ООО «Шанс» содержит 21 штатную единицу:

...

2.2 Анализ управления затратами на предприятии

Управление расходами в коммерческих организациях представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию расходов и их снижение.

Управление расходами является необходимым элементом общей системы финансового менеджмента любого предприятия, так как направлено на достижение главной цели – «достижение высоких финансовых результатов деятельности при условии наиболее рационального использования привлекаемых ресурсов для производственной (коммерческой) деятельности»

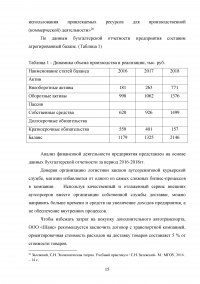

По данным бухгалтерской отчетности предприятия составим агрегированный баланс. (Таблица 1)

...

Таблица 1 - Динамика объема производства и реализации, тыс. руб.

...

2.3 Рекомендации по совершенствованию системы управления затратами

Проведенное исследование позволило выделить определенные проблемы, которые были сформулированы с точки зрения реализации основных управленческих функций: планирования, учета, контроля и анализа расходов.

Во-первых, при планировании как в целом по совокупным расходам, так и по их видам (материальные, расходы на персонал, амортизационные отчисления, коммерческие, управленческие расходы и пр.) и в разрезе выделяемых бизнес-процессов (производство продукции, ее продажа, управление организацией) в подавляющем большинстве используется метод «от достигнутого», при котором в качестве базы для сравнения используются затраты предыдущего периода. Достоинством данного метода является то, что он не требует больших трудозатрат, однако в случае его использования нет возможности понять и проанализировать, что стоит за каждым установленным показателем.

...

3 Мероприятия по совершенствованию процесса управления затратами на предприятиях

Деятельность предприятий малого бизнеса в условиях экономической нестабильности и высокой изменчивости среды подвержена влиянию множества факторов, что требует постоянного контроля над параметрами его эффективности.

Предприятия малого бизнеса имеют ряд особенностей, которые не позволяют успешно использовать большинство из современных методов управления затратами. Внедрение некоторых требует определенной перестройки организационной структуры, информационной системы, что сопряжено со значительными затратами, оправданными для крупных предприятий, но непосильными для предприятий малого бизнеса.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 при формировании предприятием расходов должна быть обеспечена группировка затрат по таким элементам как:

...

ЗАКЛЮЧЕНИЕ

Исходя из проведенного исследования можно сделать следующие выводы:

Анализ издержек проводят с обязательным разграничением периода на краткосрочный и долгосрочный. Суть отличий между ними лежит в увеличении производственных мощностей.

В краткие сроки невозможно технически перевооружить предприятие, реконструкции проводятся достаточно длительное время. Рассчитав издержки производства в долгосрочном периоде и установив их динамику, экономист сможет определить стратегические пути фирмы для максимального получения прибыли и минимизации затрат. Но сначала следует определиться с таким экономическим понятием, как издержки производства в краткосрочном периоде.

Управление затратами, как правило, осуществляется в несколько этапов:

...