| Код | 441928 | ||

| Дата создания | 2020 | ||

| Страниц | 15 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 9 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Вариант 7

Подробное решение, постановление, блок-схема и заключение эксперта.

Описание ситуации возникновения необходимости для проведения бухгалтерской экспертизы в АО «Корс».

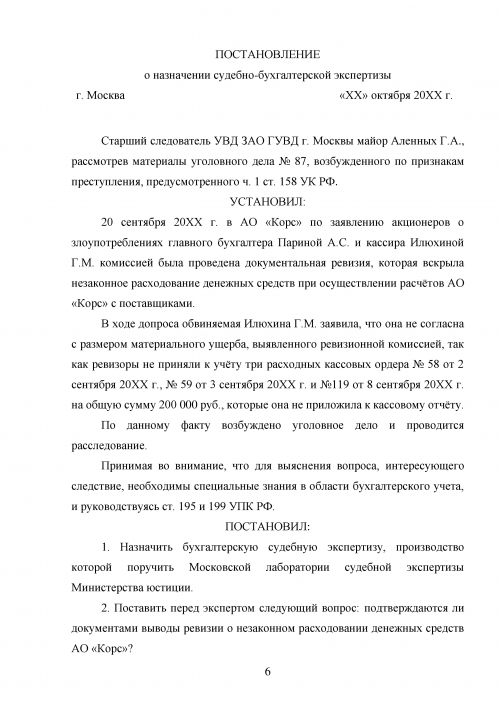

20 сентября 20ХХ г. в АО «Корс» по заявлению акционеров о злоупотреблениях главного бухгалтера Париной А.С. и кассира Илюхиной Г.М. комиссией была проведена документальная ревизия, которая вскрыла незаконное расходование денежных средств при осуществлении расчётов АО «Корс» с поставщиками.

По данному факту возбуждено уголовное дело и проводится расследование.

В ходе допроса обвиняемая Илюхина Г.М. заявила, что она не согласна с размером материального ущерба, выявленного ревизионной комиссией, так как ревизоры не приняли к учёту три расходных кассовых ордера № 58 от 2 сентября 20ХХ г., № 59 от 3 сентября 20ХХ г. и №119 от 8 сентября 20ХХ г. на общую сумму 200 000руб., которые она не приложила к кассовому отчёту. В свою очередь, Илюхина Г.М. заявила ходатайство о производстве судебно-бухгалтерской экспертизы.

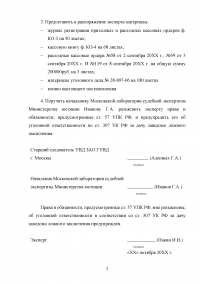

В распоряжение эксперта-бухгалтера предоставлены следующие документы:

Решение

1) В данной ситуации участком бухгалтерского учета является: учет денежных средств (счет 50).

...

2) Массив информации представлен следующими данными:

...

3) Общая постановка хозяйственной ситуации выглядит следующим образом:

...

4) Вопросы, требующие разрешения:

...

5) Составить постановление (определение) от имени правоохранительных органов (суда) или собственника на производство бухгалтерской экспертизы с указанием вопросов, разрешаемых в ходе ее проведения.

...

ПОСТАНОВЛЕНИЕ

о назначении судебно-бухгалтерской экспертизы

...

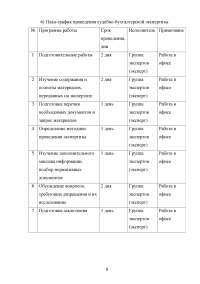

6) План-график проведения судебно-бухгалтерской экспертизы:

...

7) При проведении исследования группой экспертов (экспертом) использовались следующие методы:

...

8) Составить список законодательных и нормативных актов, используемых экспертом-бухгалтером в процессе проведения судебно-бухгалтерской экспертизы:

...

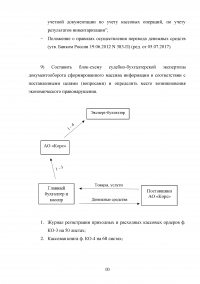

9) Составить блок-схему судебно-бухгалтерской экспертизы документооборота сформированного массива информации в соответствии с поставленными целями (вопросами) и определить место возникновения экономического правонарушения.

...

10) Составить заключение эксперта – бухгалтера.

...

ЗАКЛЮЧЕНИЕ

эксперта-бухгалтера № 657

...