| Код | 424667 | ||

| Дата создания | 2018 | ||

| Страниц | 48 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 23 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Заработная плата - это не только плата за труд, но и вознаграждение за знания, умения, навыки, а также сложность выполняемой работы. Поэтому неудивительно, что одним из главных критериев при выборе места работы для человека является достойная оплата его труда. Нормированное рабочее время, фиксированная форма оплаты труда, предоставление достойных условий для работы, компенсационные и стимулирующие выплаты – все это мотивирует работника на более качественное выполнение своих профессиональных обязанностей. Что в совокупности влияет на уровень эффективности деятельности предприятия. Все это говорит о том, что заработная плата выполняет большое количество функций в современном обществе.

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников фирмы. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам. труд заработный

Расходы на рабочую силу не ограничиваются только выплатой заработной платы. Затраты предприятия на рабочую силу включают также расходы на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы.

Актуальность и большое практическое значение исследуемой темы состоит в том, что современная экономическая ситуация в России, связанная с переходом к рыночным отношениям, требует совершенствования в сфере оплаты труда, поэтому предприятия вынуждены искать такие формы и системы оплаты труда, которые бы не только удовлетворяли участников трудового процесса, но и повысили эффективность заработной платы. Совершенствование трудовых показателей становится сегодня одним из важнейших элементов развития предприятия. Предприятие, эффективно использующее свои трудовые ресурсы, быстрее реагирует на изменения, происходящие на рынке, и получает существенные преимущества в конкурентной борьбе. Рациональная организация учета труда и заработной платы способствует добросовестному отношению к труду.

Целью данной курсовой работы является исследование планирования расходов на оплату труда.

Задачи курсовой работы:

1.1 Понятие и сущность оплаты труда

Согласно ст.2 Трудового кодекса РФ, к основным принципам правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений относится, в том числе, обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда [2].

Институт заработной платы необходимо рассматривать как важнейшую категорию юридических и экономических дисциплин.

Согласно Трудового кодекса РФ, заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)

...

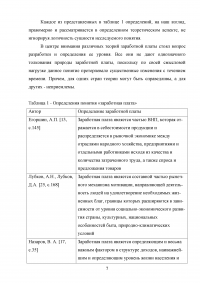

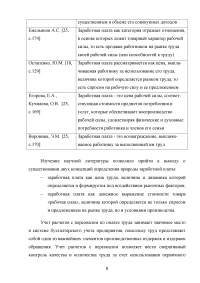

Таблица 1 - Определения понятия «заработная плата»

...

1.2 Цель, задачи и технология планирования средств на оплату труда

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников фирмы. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам. В конечном счете, эффективность хозяйствования выражается в уровне заработной платы, которую получают работники. При рациональной системе организации и планирования оплаты труда те хозяйственные решения, которые выгодны фирме, становятся выгодными государству.

Цель планирования средств на оплату труда - определение оптимального размера фонда заработной платы исходя из планируемой результативности хозяйственной деятельности фирмы. В процессе достижения поставленной цели решаются следующие задачи:

...

1.3 Планирование расходов на оплату труда

Расходы на оплату труда планируют на год и на каждый квартал. Расходы на оплату труда планируют в тесной взаимосвязи с показателями объемов оборота и численности работников, производительности труда.

Задачи планирования расходов на оплату труда:

- обеспечить гарантию оплаты труда по тарифным ставкам в соответствии с действующим на предприятии положением об оплате труда;

...

Таблица 2 - Структура фонда заработной платы [14, с.341]

...

2.1 Краткая характеристика финансово-экономической деятельности предприятия

Общество с ограниченной ответственностью «Кам Лидер» (в дальнейшем – «Общество») создано по решению участников Общества в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» и действующим гражданским законодательством РФ.

Организация зарегистрирована 4 февраля 2013 г. регистратором Межрайонная инспекция Федеральной налоговой службы №4 по Республике Татарстан.

Основной вид деятельности - торговля автомобильными деталями, узлами и принадлежностями.

Дополнительные виды деятельности:

...

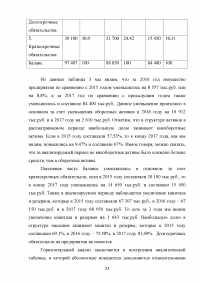

Таблица 3 - Вертикальный анализ баланса ООО «Кам Лидер» за 2015-2017 гг. тыс. руб.

...

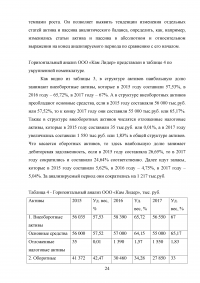

Таблица 4 - Горизонтальный анализ ООО «Кам Лидер», тыс. руб.

...

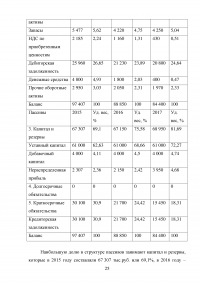

Таблица 5 - Анализ ликвидности ООО «Кам Лидер», тыс. руб.

...

Таблица 6 - Сравнение оборотных активов с текущими краткосрочными обязательствами в ООО «Кам Лидер»

...

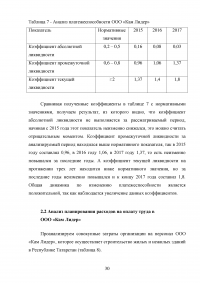

Таблица 7 - Анализ платежеспособности ООО «Кам Лидер»

...

2.2 Анализ планирования расходов на оплату труда в ООО «Кам Лидер»

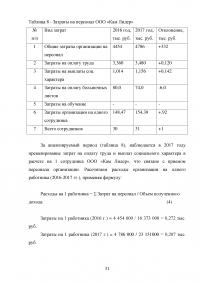

По данным расчета видно, что с увеличением объема полученного дохода в 2017 г., по сравнению с 2016 г., затраты на персонал сократились на 65 тыс. руб.

Применение данной системы показателей дает возможность ООО «Кам Лидер» раскрыть возможные причины снижения или увеличения производительности труда, конкретизировать способы оптимизации затрат, что в целом способствует формированию единых правил управления персоналом организации.

Необходимо учитывать, что затраты на персонал подлежат отнесению на себестоимость продукции (работ, услуг).

В соответствии с ПБУ 10/99 «Расходы организации» все затраты на оплату труда, понесенные организацией, относятся к расходам по обычным видам деятельности. Порядок их признания для целей налога на прибыль установлен ст. 255 главы 25 НК РФ.

Согласно учетной политике и иным внутренним документам организации, на основании затратных показателей, формируется себестоимость строительных работ. Отдельные виды строительных работ по способу включения в себестоимость распределяется на прямые расходы (связанные с производством строительных работ, прямо и непосредственно включенные в себестоимость работ) и косвенные расходы (не связаны с определенным объектом калькулирования и расчетным косвенным путем подлежат включению в его себестоимость).

...

Таблица 8 - Затраты на персонал ООО «Кам Лидер»

...

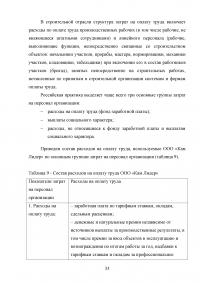

Таблица 9 - Состав расходов на оплату труда ООО «Кам Лидер»

...

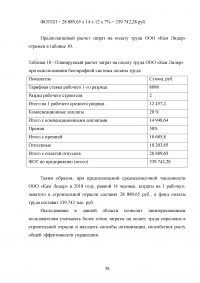

Таблица 10 - Планируемый расчет затрат на оплату труда ООО «Кам Лидер» при использовании бестарифной системы оплаты труда

...

2.3 Совершенствование оплаты труда на предприятии

В настоящее время на мировом рынке прослеживается зависимость темпов роста производительности труда от прогресса в системе образования. Для зарубежных концернов характерна организация специальных концернов, ведущих профильную подготовку кадров. Программа обучения строится исходя из запросов предприятия. Фактически, каждое предприятие обеспечивает себя высококвалифицированными кадрами. Ведь только при высоком качестве управления, уровнем подготовки рабочих кадров, возможно объективно выявить резервы роста производительности труда и внедрить их практически.

...

ЗАКЛЮЧЕНИЕ

Заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную наемными работниками по трудовому договору (контракту). Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия - частью издержек производства.

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников фирмы. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам.

...

Нормативно-правовые акты

Книги, монографии, диссертации

Электронные ресурсы