| Код | 419213 | ||

| Дата создания | 2019 | ||

| Страниц | 15 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 5 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Задание 1

Условие:

Представить информацию об используемых в бизнес-модели шести видах капитала исследуемой компании (пять-семь основных показателей) в таблице. Таблица может быть модифицирована за счет введения дополнительных граф для представления иной существенной информации о капиталах исследуемых компаний.

Исходные данные: для проведения исследования взять на сайте Российского союза промышленников и предпринимателей три интегрированных отчета разных компаний, относящихся к одной отраслевой принадлежности, например – энергетика или нефтехимия.

Решение

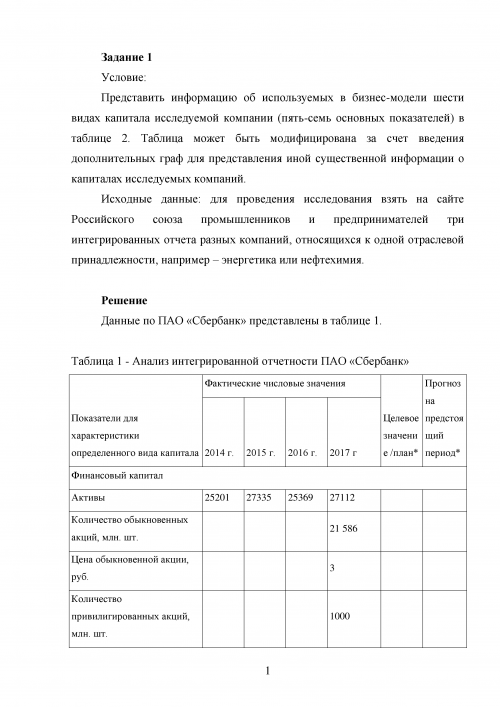

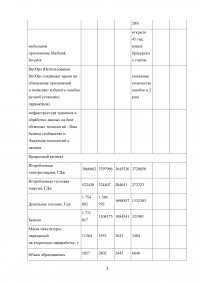

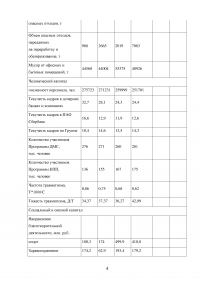

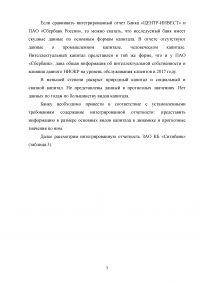

Таблица 1 - Анализ интегрированной отчетности ПАО «Сбербанк»

...

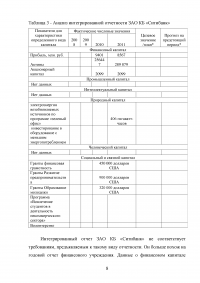

Таблица 2 - Анализ интегрированной отчетности Банк «ЦЕНТР-ИНВЕСТ»

...

Таблица 3 - Анализ интегрированной отчетности ЗАО КБ «Ситибанк»

...

Задание 2

Условие:

На основании содержания одного из интегрированных отчетов компаний из задания 1, провести анализ ключевых показателей интегрированной отчетности в динамике, которые показывают оценку изменения ценности всех видов капитала бизнеса.

В ходе анализа изучить деятельность компании посредством следующих индикаторов:

Капитал не является фиксированной величиной и меняется во времени: существует постоянный поток между разными видами капиталов, т. е. отдельные виды капитала могут в процессе осуществления деятельности увеличиваться, отдельные - уменьшаться, некоторые - трансформироваться один в другой (например, природный в финансовый; финансовый - в человеческий).

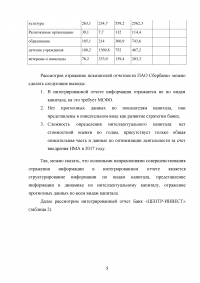

Решение

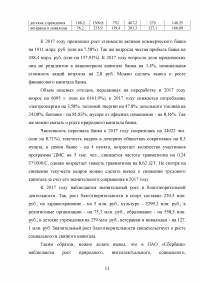

Проведем анализ показателей интегрированной отчетности ПАО «Сбербанк»

...