| Код | 418044 | ||

| Дата создания | 2019 | ||

| Страниц | 106 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 50 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Все организации, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими фирмами, учреждениями, работниками и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, работ или услуг. Все расчеты по выполнению обязательств и предъявлению требований осуществляются через учреждения банков.

В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и, следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Денежные средства – это финансовые ресурсы организации, самые высоколиквидные активы, которые дают возможность обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности организации.

Физической формой воплощения денежных средств служат наличные денежные знаки: бумажные и металлические. Форма и порядок их производства устанавливаются, регулируются и контролируются государством. Записи по банковским счетам, часто представленные электронными записями, следует признать самой современной формой денег.

В отличие от всех остальных активов денежные средства имеют только один вид оценки номинальную, или нарицательную, стоимость, которая указана на денежном знаке или числится по банковскому счету и не зависит от ценности самого носителя: бумаги, металла, памяти ЭВМ. Если стоимость денежного знака начинает отличаться от его номинальной стоимости (драгоценные и редкие монеты, редкие купюры), то он или перестает использоваться в качестве денег и отражается как драгоценный металл, товар по покупной или чаще по текущей стоимости, или продолжает отражаться в учете как деньги, но в последнем случае по номинальной стоимости.

Актуальность рассмотрения денежных потоков заключается не только в выявлении необходимой информации для повседневного управления организацией. Методически категория денежных потоков является элементом научного развития методологии бухгалтерского учета в целях сближения отечественных стандартов с международными критериями, выраженными в МСФО. Так основной принцип международных стандартов принцип справедливой стоимости сближает инструментарии учетной и оценочной деятельности, а денежные потоки, в свою очередь являются основным объектом, как анализа, так и оценки. Отражение в бухгалтерском учете и отчетности релевантной и надежной информации о финансово-хозяйственной деятельности организации, необходимой и достаточной различным заинтересованным пользователям для принятия решений, требует оценки вложенных в предприятие средств, определения реальных, а не исторических инвестиций в предприятие.

Целью данной работы является изучение теоретических и практических аспектов учета, анализа и аудита денежных средств на примере ООО «Бизи Кидс» и определение основных направлений совершенствования учета и повышения эффективности управления для улучшения показателей платежеспособности предприятия.

Для достижения данной цели были поставлены следующие задачи:

Предметом данной работы являются особенности теории, методологии и практики функционирования систем бухгалтерского учета, анализа и аудита денежных средств.

Объектом исследования являются организация и механизмы бухгалтерского учета, анализа и аудита денежных средств ООО «Бизи Кидс».

Теоретической и методологической основой проводимых исследований послужили законодательные и нормативные акты Российской Федерации по бухгалтерскому учету, международные стандарты финансовой отчетности, научные труды зарубежных и отечественных практиков, посвященные вопросам формирования системы учета и анализа, бухгалтерские документы и отчетность.

В процессе написания работы применялись общенаучные и специальные методы познания. Были применены методы системного подхода, математико-статистические и расчетно-аналитические методы.

Практическая значимость работы заключается в том, что использование ее основных положений может рассматриваться в контексте повышения эффективности системы управления денежными средствами в ООО «Бизи Кидс» на основе учетно-аналитической информации, формируемой на предприятии.

Поставленные задачи логически предопределили структуру работы, основные положения исследования изложены в трех главах и дополнены примерами и приложениями.

1.1 Экономическая сущность денежных средств

Одной из предпосылок возникновения бухгалтерского учета как отдельной отрасли знаний и сферы профессиональной деятельности является появление универсального измерителя хозяйственных объектов и операций — денег. Исходя из того, что бухгалтерский учет формирует данные о результатах хозяйственной деятельности в стоимостном выражении, вопросы учета денежных средств всегда остаются актуальными как с позиции теории организации расчетных операций, так и для практикующих бухгалтеров.

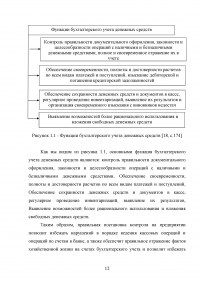

Необходимо отметить, что в настоящее время содержание многих экономических категорий пересматривается не только в общеэкономическом аспекте, но и с учетом специфики осуществления того или иного явления, происходящего в экономике страны. Эти тенденции коснулись понимания сущности и таких устоявшихся объектов бухгалтерского учета, как денежные средства.

В настоящее время у экономистов нет единого взгляда к определению категории «денежных средств». Существующее многообразие терминов, этимологически связанных с категорией «денежные средства», приводит к тому, что в практической деятельности пользователи отчетности, описывая экономическую сущность явлений, оперируют различными понятиями, вкладывая в них одинаковый смысл: деньги, денежные средства, денежные потоки, финансовые ресурсы, денежные ресурсы. Каждому из этих понятий в нормативных документах и научной литературе соответствуют свои определения, раскрывающие и дополняющие их смысл. Они по-разному используются экономистами в интерпретациях хозяйственных явлений и приводят бухгалтеров к недоразумениям при составлении бухгалтерской (финансовой) отчетности, содержащей информацию о денежных средствах.

...

Таблица 1.1 - «Деньги» различными авторами

...

1.2 Организация бухгалтерского учета движения денежных средств и его нормативно-правовое регулирование

Нормативную базу регулирования обращения наличных и безналичных денежных средств в валюте Российской Федерации и в иностранных валютах составляют источники различной юридической силы. Большая их часть относится к сфере финансового права и выполняет одну из важнейших внутренних функций государства — регулирование и контроль. Лишь небольшое количество нормативных актов непосредственно касается вопросов учета денежных средств и денежных эквивалентов. Внутри каждой из названных групп источники по своей юридической силе находятся в отношениях пересечения между собой на горизонтальном уровне.

...

Таблица 1.2 - Содержание учетной политики относительно денежных средств и их эквивалентов по мнению Т.П. Карповой

...

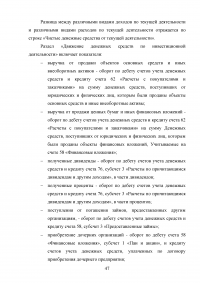

2.1 Учет движения денежных средств в кассе

Для приема, хранения и расходования наличных денег организация имеет кассу, оборудованную в соответствии с действующим законодательством. На исследуемом предприятии наличные денежные средства хранятся в сейфе, расположенном в бухгалтерии. В нем также находятся бланки строгой отчетности (трудовые книжки, вкладные листы к ним, квитанции путевых листов автотранспорта и др.) и другие ценные документы (почтовые марки, проездные талоны). Ключ от сейфа хранится у главного бухгалтера, второй экземпляр у директора фирмы. На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.

...

2.2 Учет операций на счетах в банке

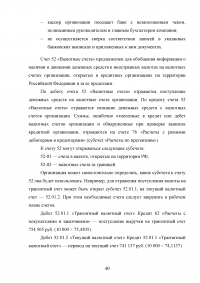

В ООО «Бизи Кидс» безналичные расчеты за поставленную продукцию (товары), выполненные работы или оказанные услуги являются основным видом расчетов с юридическими лицами.

Для открытия расчетного счета ООО «Бизи Кидс» предоставило следующие документы:

- свидетельство о регистрации общества;

...

Таблица 2.1 - Бухгалтерские операции по учету денежных средств на расчетном счете ООО «Бизи Кидс», в руб.

...

2.3 Содержание отчета о движении денежных средств

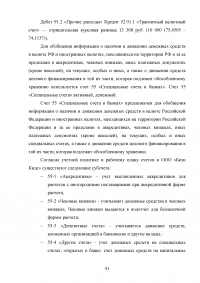

Документами системы нормативного регулирования бухгалтерской финансовой отчетности в Российской Федерации при составлении отчета о движении денежных средств предусматривается использование прямого метода, сведения которого характеризуют изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

ПБУ 23/2011 предназначено для формирования информации о фактических денежных потоках организации. Это позволит пользователям бухгалтерской отчетности обеспечить контроль движения денежных потоков и наличия остатков денежных средств в организации.

...

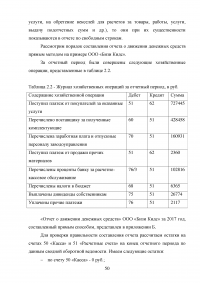

Таблица 2.2 - Журнал хозяйственных операций за отчетный период, в руб.

...

3.1 Анализ денежных средств

Основная цель анализа денежных средств заключается в выявлении причин дефицита или избытка денежных средств, определении источников их поступления и направлений расходования для контроля за текущей ликвидностью и платежеспособностью предприятия. Основными задачами анализа расчетных операций являются:

- оценка обеспеченности учреждения финансовыми ресурсами и их использование по целевому назначению;

...

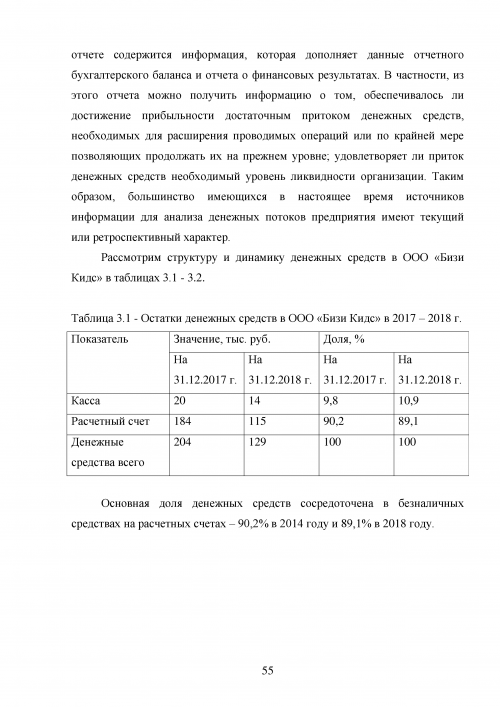

Таблица 3.1 - Остатки денежных средств в ООО «Бизи Кидс» в 2017 – 2018 г.

...

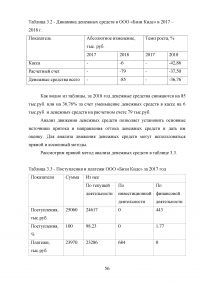

Таблица 3.2 - Динамика денежных средств в ООО «Бизи Кидс» в 2017 – 2018 г.

...

Таблица 3.3 - Поступления и платежи ООО «Бизи Кидс» за 2017 год

...

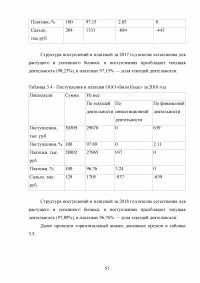

Таблица 3.4 - Поступления и платежи ООО «Бизи Кидс» за 2018 год

...

Таблица 3.5 - Горизонтальный анализ поступлений денежных средств ООО «Бизи Кидс»

...

Таблица 3.6 - Расход денежных средств по текущей деятельности ООО «Бизи Кидс»

...

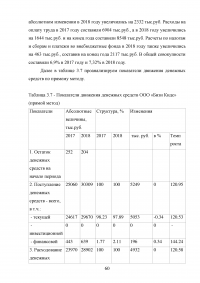

Таблица 3.7 - Показатели движения денежных средств ООО «Бизи Кидс» (прямой метод)

...

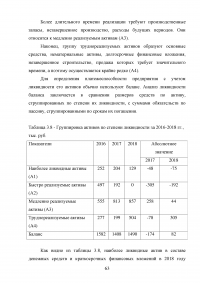

Таблица 3.8 - Группировка активов по степени ликвидности за 2016-2018 гг., тыс. руб.

...

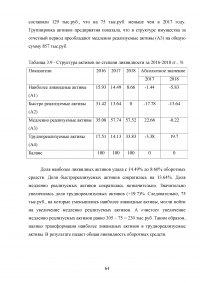

Таблица 3.9 - Структура активов по степени ликвидности за 2016-2018 гг., %

...

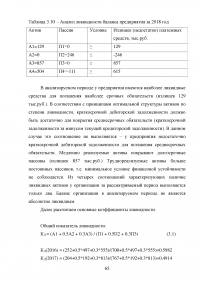

Таблица 3.10 - Анализ ликвидности баланса предприятия за 2018 год

...

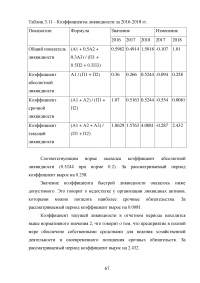

Таблица 3.11 - Коэффициенты ликвидности за 2016-2018 гг.

...

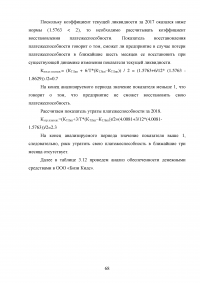

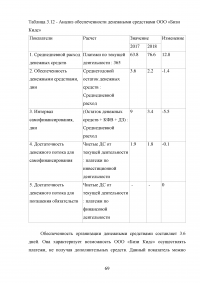

Таблица 3.12 - Анализ обеспеченности денежными средствами ООО «Бизи Кидс»

...

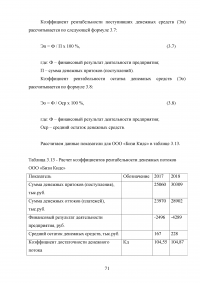

Таблица 3.13 - Расчет коэффициентов рентабельности денежных потоков ООО «Бизи Кидс»

...

3.2 Аудит денежных средств

Основной целью аудита денежных средств состоит в определении соответствия применяемой на предприятии совокупности норм учета всех операций, связанных с движением денежных средств, действующих в РФ на момент отчетного периода по нормативным документам для формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах. Необходимость аудита денежных средств вызвана актуальностью роста количества выявляемых нарушений в данной области бухгалтерского учета, которые имеют для предприятий серьезные последствия. Данный объект учета можно обеспечить дополнительным контролем путем проведения и обязательного, и инициативного аудита денежных средств.

Основные задачи аудита денежных средств можно выделить следующие:

...

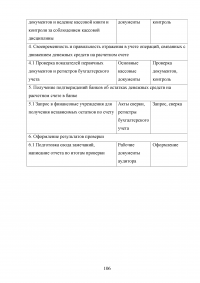

Таблица 3.14 - План аудита денежных средств ООО «Бизи Кидс» за 2018 год

...

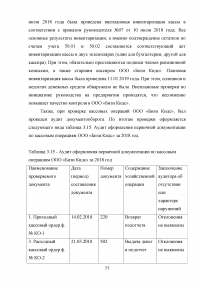

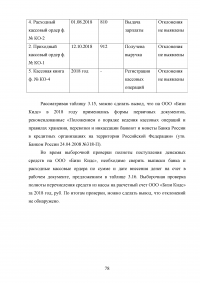

Таблица 3.15 - Аудит оформления первичной документации по кассовым операциям ООО «Бизи Кидс» за 2018 год

...

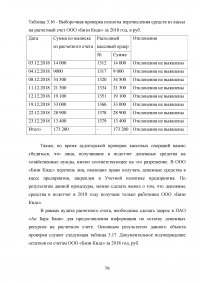

Таблица 3.16 - Выборочная проверка полноты перечисления средств из кассы на расчетный счет ООО «Бизи Кидс» за 2018 год, в руб.

...

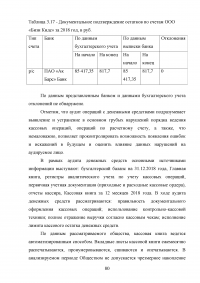

Таблица 3.17 - Документальное подтверждение остатков по счетам ООО «Бизи Кидс» за 2018 год, в руб.

...

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет, аудит и анализ денежных средств имеет важное значение для правильной организации денежного обращения, а также наиболее эффективного использования финансовых ресурсов. Бухгалтерский учет денежных средств должен обеспечивать верное отражение всех хозяйственных операций для обеспечения информацией управленческого аппарата предприятия для последующего анализа денежных средств. Также, сегодня предусмотрены существенные штрафы в случае ошибочного или умышленного отражения операций, связанных с денежными средствами предприятия. Наиболее оптимальное распределение денежных средств, в свою очередь, может приносить предприятию дополнительные суммы дохода. Ввиду этого, рациональность использования денежных средств является наиболее важной задачей управленческого аппарата предприятия.

В соответствии с задачами, поставленными в начале выпускной квалификационной работы, исследование было начато с рассмотрения теоретических вопросов учета денежных средств. В данном направлении нами рассмотрено экономическое содержание понятий денежных средств и денежных потоков. По итогам анализа, приведены обобщенные понятия как денежных средств, так и денежных потоков. Сделан вывод, что данные понятия в рамках работы не тождественны.

...

ПРИЛОЖЕНИЕ А

Пример движения наличных денежных средств в кассе организации

...

ПРИЛОЖЕНИЕ Б

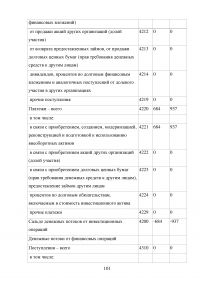

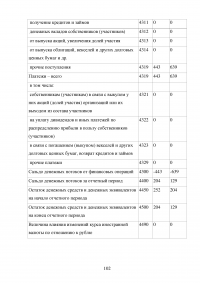

Отчет о движении денежных средств ООО «Бизи Кидс»

...

ПРИЛОЖЕНИЕ В

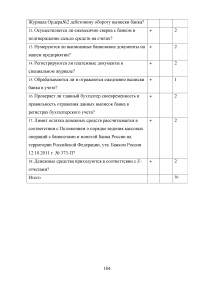

Контрольный лист проверки систем бухгалтерского учета и внутреннего контроля денежных средств

...

ПРИЛОЖЕНИЕ Г

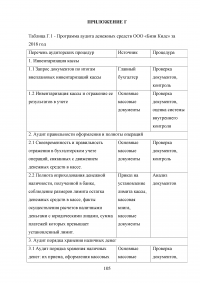

Программа аудита денежных средств ООО «Бизи Кидс» за 2018 год

...

Нормативно-правовые акты

Книги, монографии