| Код | 417213 | ||

| Дата создания | 2019 | ||

| Страниц | 36 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 21 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В системе таможенного регулирования экономических отношений особое место занимают таможенные платежи. Благодаря им обеспечивается существенная часть доходов бюджета страны, осуществляется регулирование ввоза товаров на основе учетом платежного баланса и состояния внутреннего рынка и защита отечественных производителей от возможного негативного воздействия конкуренции с иностранными изготовителями, а также создаются условия для совершенствования структуры производства и потребления той или иной продукции на территории данного государства. При этом тарифное льготы являются инструментом регулирования экспорта и импорта товаров и поддержки отечественных производителей.

Актуальность темы исследования заключается в том, что таможенно-тарифное регулирование является одним из основных методов применения мер экономического воздействия, которые способствуют защите национальных производителей, регулируют структуру экспорта и импорта. Одной из наиболее важных функций таможенных органов является взимание таможенных платежей, а также применение системы тарифных льгот и преференций.

Цель данной работы - исследование видов тарифных льгот и порядка их декларирования в таможенной декларации.

Для достижения данной цели необходимо выполнить следующие задачи:

Объектом исследования являются тарифные льготы.

Предметом исследования выступает порядок таможенного декларирования тарифных льгот.

В научной литературе данная тема раскрыта многими авторами. Теоретической базой исследования послужили современные труды ведущих отечественных и зарубежных ученых, аналитиков, экспертов, посвященные тарифному регулированию в РФ. В частности, можно выделить работы таких авторов, как: К.В. Алябьева, И.В. Быковская, Р.Р. Егшатян, Л.Г. Давыденко и другие.

Методической основой данной работы является комплекс общенаучных методов, таких как общетеоретический и сравнительный методы, анализ, синтез, аналогия, прогнозирование, системный подход, коэффициентный и факторный методы анализа.

Теоретическая и практическая значимость исследования заключается в выявлении тенденций предоставления тарифных льгот и причин отказа от предоставления преференций, выявление перспектив применения тарифных льгот в РФ.

1.1 Сущность и значение таможенного регулирования

Понятие таможенное регулирование было введено Таможенным Кодексом РФ, принятым в июне 1993 года. В то время оно имело скорее отсылочный характер. Следует отметить, что априори данное понятие было понятно законодателю в то время. В обиход данное понятие пришло из конституционного законодательства. С принятием Конституции РФ, понятие «таможенное регулирование» получило конституционное значение. Конституцией РФ, к таможенному регулированию были отнесены «установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки» [6, с. 252].

Таможенное регулирование - это государственное управление внешнеторговой деятельностью, основанное на применении таможенных пошлин, процедур и правил. Его следует понимать как деятельность, направленную на установление общественных отношений, поддержанию их в необходимом «качестве», изменение или прекращение, согласно общественных запросов.

...

1.2 Понятие и сущность тарифных льгот

Сущность тарифной льготы раскрывается в Законе «О таможенном тарифе» от 21.05.1993 №5003-1 (ред. от 03.08.2018). Это привилегия, предоставленная на международном уровне второй стороне относительно товара, перевозимого через границу. Это вид льготного налогообложения, уменьшающего ставку таможенной пошлины.

Важные особенности тарифной льготы:

...

1.3 Порядок декларирования тарифных льгот

Таможенная декларация – это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной процедуре и иные сведения, необходимые для выпуска товара.

Процедура заполнения декларации и последующей подачи документа в таможенные органы называется таможенным декларированием. Это процедура подачи в органы государственной власти сведений о декларируемых товарах согласно выбранной таможенной процедуры. Таможенное декларирование товаров производится декларантом (или таможенным представителем по поручению декларанта) в письменной или электронной форме. Срок регистрации таможенным органом с момента подачи сведений регламентирован 2 часами. А выпуск товаров юридических лиц не более суток. Декларант – это лицо, которое декларирует товары, либо от имени которого они декларируются.

Основные сведения в таможенной декларации:

...

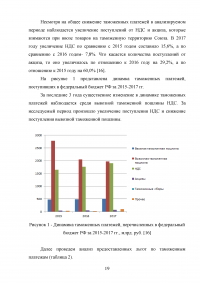

2.1 Анализ таможенных платежей и тарифных льгот

Сбор таможенных платежей обеспечивается таможенными органами за счет эффективно организованного администрирования импорта, в частности – по таким импортным составляющим как НДС, ввозные таможенные пошлины, акцизы и прочие поступления от внешнеэкономической деятельности. Динамика таможенных платежей является предметом во многих научных работах. За период с 2015 по 2018 гг. наблюдается устойчивое снижение поступлений таможенных пошлин в федеральный бюджет. В качестве основных причин отрицательной динамики можно отметить следующие:

...

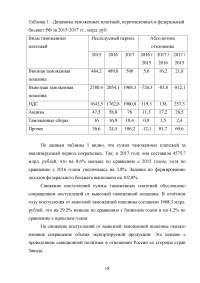

Таблица 1 - Динамика таможенных платежей, перечисленных в федеральный бюджет РФ за 2015-2017 гг., млрд. руб.

...

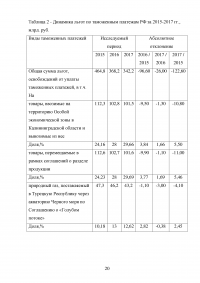

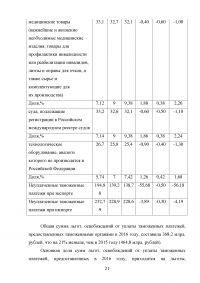

Таблица 2 - Динамика льгот по таможенным платежам РФ за 2015-2017 гг., млрд. руб.

...

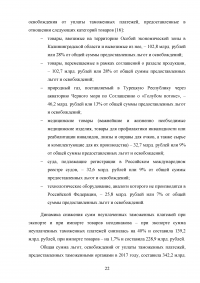

Таблица 3 - Динамика предоставления и отказа преференций в отношении товаров за 2015-2017 гг. [16]

...

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы.

Таможенные налоги и сборы всегда находятся в динамике касательно различных товаров, происходящих из разных стран. Одним из средств регулирования внешнеэкономической деятельности являются тарифные льготы и преференции. Такая экономическая политика содействует становлению и процветанию наименее развитых государств и тех, которые развиваются.

Тарифные льготы используются во внешней политике Российской Федерации как меры контроля торговли с другими государствами. Они имеют несколько разновидностей и отличаются правилами использования.

...