| Код | 414643 | ||

| Дата создания | 2018 | ||

| Страниц | 37 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Процесс взаимодействия экономических агентов в современном мире усложняется, множится количество трансакций, возрастает поток информации и в результате, трансакционные издержки современных коммерческих организаций возрастают.

Современная коммерческая организация в процессе своей деятельности помимо производственных затрат сталкивается с трансакционными издержками, которые возникают в процессе взаимодействия с различными экономическими агентами - поставщиками ресурсов, потребителями, государственными структурами (например, налоговыми органами и т.п.), конкурентами, посредниками, работниками самой организации и т.п.

Российская экономика - пример высоких трансакционных издержек. Именно в таких условиях работают современные коммерческие организации. Величина трансакционных издержек современной фирмы возрастает вследствие неэффективности экономических институтов, т.е. норм и правил, по которым осуществляется взаимодействие экономических агентов.

Целью работы является рассмотрение трансакционных издержек как фактора жизнеспособности фирмы в условиях новой экономики, а также оценка и повышение конкурентных преимуществ предприятия ОАО «Комбинат «Русский Хлеб».

Цель обусловила следующие задачи:

Предметом исследования являются трансакционные издержки как определяющий фактор жизнеспособности фирмы в условиях новой экономики.

Объектом исследования является конкурентоспособность ОАО «Комбинат «Русский Хлеб».

Для проведения исследования использовалась бухгалтерская и финансовая отчетность ОАО «Комбинат «Русский Хлеб» за 2016-2017 гг., Устав организации, внутренняя документация.

Период исследования - 2015-2017 гг.

При написании работы были использованы такие методы и приемы, как горизонтальный и вертикальный анализ, сравнительный анализ, анализ коэффициентов (относительных показателей), табличный метод представления информации и т.д.

1 Трансакционные издержки как определяющий фактор жизнеспособности фирмы в условиях новой экономики

Природа фирмы и ее внутренние перемены вызывали интерес у многих экономистов. В первой трети ХХ века появилась необходимость вывести и определить новое понятие, которое несло бы в себе определение того факта, что бывают положительные затраты и потери, обусловленные взаимодействием финансовых агентов между собой, и что такое взаимодействие протекает не бесплатно, и этот факт необходимо принимать во внимание при определении эффективности деятельности как экономики в целом, так и отдельных фирм [8, с. 71].

Считалось, что издержки рыночного обмена равны нулю. Однако Р. Коуз, основоположник теории трансакционных издержек, сторонник институционализма, в своей работе «Природа фирмы» (1937) доказал обратное.

...

2.1 Характеристика предприятия

ОАО «Комбинат «Русский Хлеб» зарегистрировано 18.09.2000 г. в соответствии с Постановлением администрации Индустриального района №3236. ОАО «Комбинат «Русский Хлеб» является правопреемником Акционерного общества открытого типа «Барнаульский хлебозавод №6», учрежденного в соответствии с Государственной программой приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 год.

Полное наименование: Открытое акционерное общество «Комбинат «Русский хлеб».

...

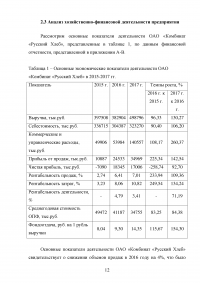

2.3 Анализ хозяйственно-финансовой деятельности предприятия

Рассмотрим основные показатели деятельности ОАО «Комбинат «Русский Хлеб», представленные в таблице 1, по данным финансовой отчетности, представленной в приложении А-В.

...

Эффективность использования основных производственных фондов увеличивается ежегодно, о чем свидетельствует рост показателя фондоотдачи с 8 руб. до 14 руб. Это обусловлено грамотной политикой управления основными фондами, которая заключается в своевременном обновлении и списании непригодных основных средств.

Таким образом, основные показатели деятельности ОАО «Комбинат «Русский Хлеб» свидетельствуют о повышении ее эффективности, благодаря эффективной ценовой политике, политике сокращения затрат и управления основными фондами.

...

Таблица 1 – Основные экономические показатели деятельности ОАО «Комбинат «Русский Хлеб» в 2015-2017 гг.

...

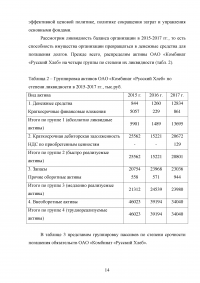

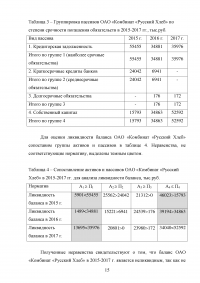

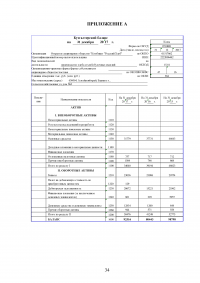

Таблица 2 – Группировка активов ОАО «Комбинат «Русский Хлеб» по степени ликвидности в 2015-2017 гг., тыс.руб.

...

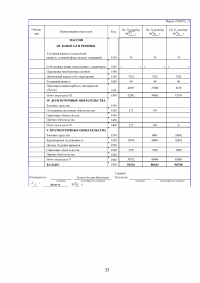

Таблица 3 – Группировка пассивов ОАО «Комбинат «Русский Хлеб» по степени срочности погашения обязательств в 2015-2017 гг., тыс.руб.

...

Таблица 4 – Сопоставление активов и пассивов ОАО «Комбинат «Русский Хлеб» в 2015-2017 гг. для анализа ликвидности баланса, тыс.руб.

...

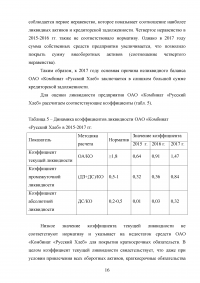

Таблица 5 – Динамика коэффициентов ликвидности ОАО «Комбинат «Русский Хлеб» в 2015-2017 гг.

...

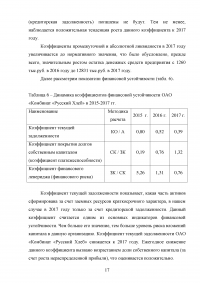

Таблица 6 – Динамика коэффициентов финансовой устойчивости ОАО «Комбинат «Русский Хлеб» в 2015-2017 гг.

...

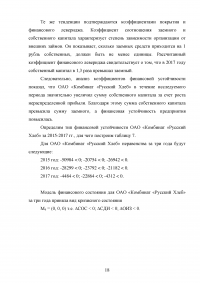

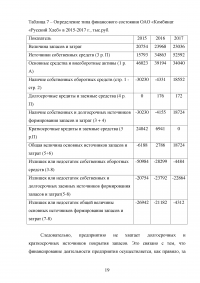

Таблица 7 – Определение типа финансового состояния ОАО «Комбинат «Русский Хлеб» в 2015-2017 г., тыс.руб.

...

2.4 Анализ конкурентов, их сильные и слабые стороны

Хлебопечение – крупная индустриальная, развивающаяся отрасль, обеспечивающая население важнейшими продуктами питания – хлебобулочными изделиями. Производство хлебобулочных изделий в последние годы претерпевает существенные изменения под воздействием социально-политических, экономических и рыночных факторов.

Можно выделить общие тенденции рынка хлебобулочных изделий в России и в Алтайском крае:

...

Таблица 8 – Анализ конкурентной среды ОАО Комбинат «Русский хлеб»

...

ЗАКЛЮЧЕНИЕ

Таким образом, основным видом деятельности ОАО «Комбинат «Русский Хлеб» является производство хлеба и мучных кондитерских изделий недлительного хранения. Основные показатели деятельности ОАО «Комбинат «Русский Хлеб» свидетельствуют о повышении ее эффективности, благодаря эффективной ценовой политике, политике сокращения затрат и управления основными фондами. Однако данные тенденции достигаются за счет роста цен, которые в конце концов могут иметь предел роста, что ограничено государством. Возрастающие суммы дебиторской и кредиторской задолженности ОАО «Комбинат «Русский Хлеб» негативно сказываются на его финансовом состоянии, которое является по данной причине кризисным.

...