| Код | 410158 | ||

| Дата создания | 2018 | ||

| Страниц | 53 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 29 | ||

| Изображений | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Перед любым обществом всегда стоит задача о дальнейшем самосовершенствовании, а именно, о повышении уровня жизни. Для постановки целей и их дальнейшей реализации требуется организованная деятельность, и ее планирование. Вместе с тем, механизмы воплощения планов, методы и формы планирования могут быть абсолютно различными и влиять на характер производственных отношений в организации.

В России в последние годы отказ от использования плановых методов организации деятельности является одной из основных причин очень глубоких кризисных явлений в экономике государства. В последнее время вопросом планирования было уделено очень мало внимания. Множество условий на рынке оказались в недостаточной мере разработанными. Зачастую планирование неоправданно ассоциируется только с существовавшей ранее системой, а также не определено его место в рыночной экономике. Финансы предприятий в условиях рынка играют важную роль. Следует рассматривать все возрастающую роль финансов предприятий в качестве тенденции, действующей во всем мире.

Финансовое состояние предприятия является экономической категорией, отражающей состояние капитала при его кругообороте и способности предприятия к самосовершенствованию и саморазвитию на определенный момент времени.

Отметим, что одна из самых важных составляющих институциональной структуры экономики любого государства, как и России, это корпоративный сектор. Без эффективной деятельности этого сектора достаточно трудно представить развитие рыночных отношений и повышение темпов экономического роста, который способствует привлечению инвестиционных ресурсов для совершенствования структуры производства и экономики. Поэтому стратегическое управление финансами корпораций представляется актуальным в современных российских условиях.

В свете вышесказанного целью данной работы является изучение особенностей управления финансами организаций корпоративного типа, в том числе риск–менеджента.

Для реализации данной цели были поставлены следующие задачи:

Объектом данного исследования является организация корпоративного типа – ООО «НИЦ «Территориальные Информационные Системы», а его предметом – финансовые отношения, возникающие в процессе управления данной организацией.

Методическую основу составляют метод анализа экономической литературы и синтеза полученной информации, метод аналогий, абстрактно–логический, структурный, и другие методы исследования.

Информационную базу исследования составили основные теоретические концепции, связанные с вопросами методологии, организации и функционирования организаций корпоративного типа в России представлены: А. В. Карпенко, В. В. Ковалевым, Н. Н. Куницыной, И. Л. Шевченко и другими.

1.1 Экономическая сущность финансов корпорации

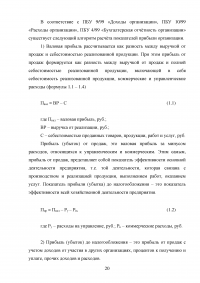

Проведение анализа литературных источников, касающихся вопросов управления финансами крупных корпораций, позволяет прийти к следующему выводу: в своем большинстве они сведены к проблемам оценки перспектив и последствий поглощений, слияний, интеграции и кооперации предприятий. Теория управления корпоративными финансами оставляет некоторые ее аспекты в недостаточной степени структурированными. На основании обобщения современных проблем управления финансами предприятий попробуем сформулировать свое собственное видение отдельных из них, при этом не будем претендовать на полное освещение абсолютно всех назревших вопросов в области корпоративных финансов.

В процессе рассмотрения финансов корпорации последнюю очень часто определяют в качестве единого производственно–хозяйственного комплекса, имеющего в силу этого, единый финансовый механизм, финансовую политику и финансовую отчетность. Вместе с тем, с нашей точки зрения, при освещении вопросов, касающихся управления финансами корпорации, этот подход навряд ли будет оправданным, так как в зарубежной и отечественной экономической литературе такое понятие, как корпорация, является весьма противоречивым, что взаимосвязано с юридической стороной определения форм хозяйственной деятельности.

...

1.2 Сущность финансового механизма управления корпорацией

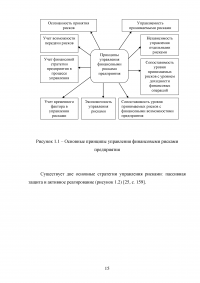

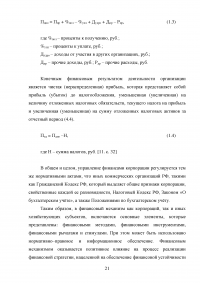

Финансовый менеджмент, как процесс управления, основан на использовании финансового механизма, то есть системы планирования, организации и использования финансовых ресурсов. Финансовый механизм является системой основных элементов, которые регулируют процессы разработки и реализации управленческих решений в финансовой области, т.е. система управления финансами хозяйственных субъектов. Финансовый механизм должен обеспечивать наиболее полную эффективную реализацию финансами своих функций, их взаимодействие.

...

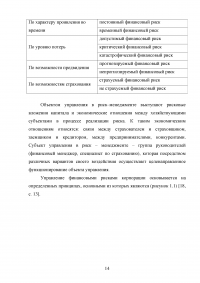

Таблица 1.1 – Классификация финансовых рисков предприятия по основным признакам

...

1.3 Нормативно–правовое регулирование финансовой сферы корпорации

Корпоративное право можно представить как совокупность гражданско–правовых норм, а также локальных корпоративных норм, регулирующих корпоративные отношения с учетом императивных требований гражданского законодательства, специфики организационных форм корпоративных отношений, особенностей конкретного корпоративного объединения [9, с. 21].

В современном отечественном законодательстве корпоративное право никаким образом не обособлено; только со вступлением в силу действующей редакции статьи 2 ГК РФ, стали употребляться категории «корпорации» и «корпоративные отношения». Согласно положениям, закреплённым в статье 67.2. ГК РФ [1] юридические лица, учредители (участники) которых имеют право участия (членства) в них и формируют их управляющий орган, считаются корпоративными юридическими лицами (корпорациями). В силу своего участия в корпоративной организации, её участниками приобретаются корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, исключая случаи, которые предусматривает ГК РФ.

...

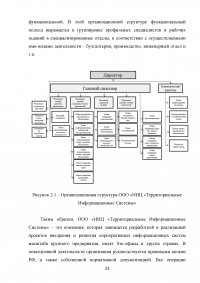

2.1 Организационная характеристика ООО «НИЦ «Территориальные Информационные Системы»

Организация «НИЦ «Территориальные Информационные Системы» создана в Общества с ограниченной ответственностью. Адрес: 656010, Алтайский край, город Барнаул, улица Петра Сухова, 26.

ООО «НИЦ «Территориальные Информационные Системы» осуществляет следующие виды деятельности:

...

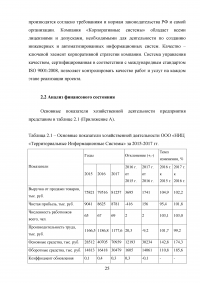

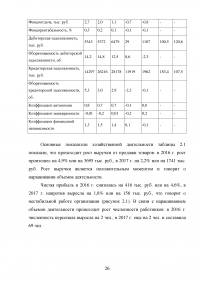

2.2 Анализ финансового состояния

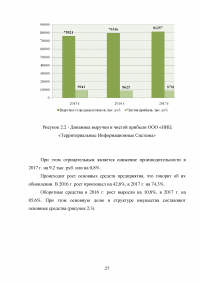

Основные показатели хозяйственной деятельности таблицы 2.1 показали, что происходит рост выручки от продажи товаров: в 2016 г. рост произошел на 4,9% или на 3695 тыс. руб., в 2017 г. на 2,2% или на 1741 тыс. руб. Рост выручки является положительным моментом и говорит о наращивании объемов деятельности.

...

Таблица 2.1 – Основные показатели хозяйственной деятельности ООО «НИЦ «Территориальные Информационные Системы» за 2015-2017 гг.

...

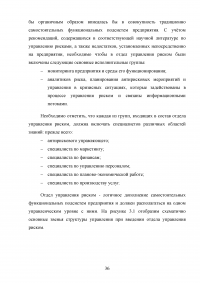

2.3 Анализ системы управления рисками ООО «НИЦ «Территориальные Информационные Системы»

Управление рисками в ООО «НИЦ «Территориальные Информационные Системы», представляет собой процесс, который направлен на установление событий, способных негативным образом оказать влияние на процесс достижения поставленных компанией стратегических и операционных целей, на проведение количественной оценки определённых рисков, внедрение интегрированных процедур, направленных на контроль и минимизацию рисков.

...

Таблица 2.2 – Меры по управлению рисками ООО «НИЦ «Территориальные Информационные Системы»

...

3.1 Направления совершенствования системы управления рисками

Итак, анализ, проведённый в предыдущей главе работы показал, что влияние фактора риска существенно отражается на работе субъекта хозяйствования. Влияние рисков негативным образом отражается на его финансовом положении, производственных, сбытовых возможностях, способности отвечать по своим обязательствам и других важных аспектам. Кроме того, при изучении работы предприятия в различных подразделениях, был установлен недостаток: функциональные специалисты заняты только локальными задачами своего подразделения, однако, достижение локальных целей, далеко не во всех случаях приводит к достижению целей Компании. Таким образом, вышеизложенное определяет актуальность и необходимость в наличии на ООО «НИЦ «Территориальные Информационные Системы» эффективной системы управления риском.

...

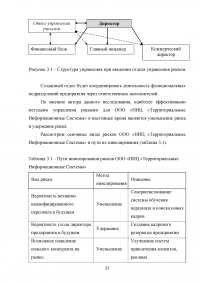

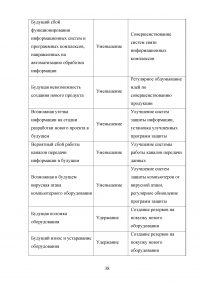

Таблица 3.1 – Пути нивелирования рисков ООО «НИЦ «Территориальные Информационные Системы»

...

3.1 Оценка эффективности мероприятий

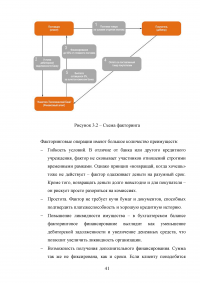

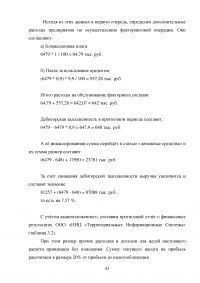

Как уже было отмечено, в качестве инструмента защиты от кредитного риска (риск неуплаты дебиторской задолженности), а также от правового риска в сфере работы с клиентами для ООО «НИЦ «Территориальные Информационные Системы» рекомендуется использование финансового инструмента - факторинга.

Факторинг – это комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа.

...

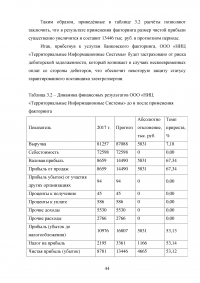

Таблица 3.2 – Динамика финансовых результатов ООО «НИЦ «Территориальные Информационные Системы» до и после применения факторинга

...

ЗАКЛЮЧЕНИЕ

Под воздействием новых мировых тенденций, таких как глобализация мира и экономики, растущая конкуренция и интеграция, появились новые формы хозяйственной деятельности в мировой экономике. Одной из них является корпорация. Автор данного исследования полагает, что при управлении финансами корпорации следует исходить из того, что она: действует на определенном сегмента рынка; должна удовлетворять специфические потребности группы потребителей; производит определенный вид продукции; обладает определенным конкурентным преимуществом; является только элементом отрасли.

...

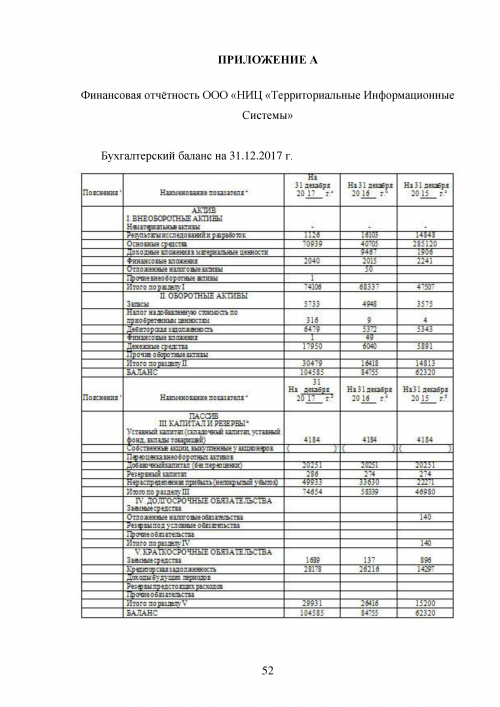

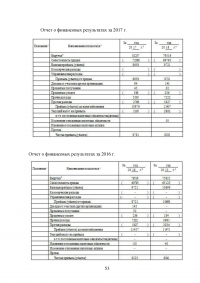

ПРИЛОЖЕНИЕ А

Финансовая отчётность ООО «НИЦ «Территориальные Информационные Системы»

Бухгалтерский баланс на 31.12.2017 г.

...