| Код | 409870 | ||

| Дата создания | 2018 | ||

| Страниц | 34 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 24 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Ориентация на рыночные взаимоотношения подразумевает новое восприятие потребительского кредита, различную финансовую значимость партнеров в ходе кредитования, изменения схемы их взаимоотношений. Новейшим в концепции отношений считается участие товаропроизводителей, строительных компаний в воспроизводящем процессе, в том числе процедура реализации продуктов. Потребительский кредит должен ослабить упадок неплатежей в народном хозяйстве

Сегодня в Российской федерации доля жителей не может себе разрешить приобретать продукты длительного использования за счет нынешних доходов. Определенное трудоспособное население имеет доходы, какие не превосходят прожиточного минимума. Для данных категорий людей, а кроме того людей пенсионного возраста, инвалидов и иных малоимущих людей получение товаров длительного использования становится неосуществимым.

В данных обстоятельствах актуальность обретает выработка концепции развития потребительского кредитования.

Изучение организации кредитования физических лиц необходимо, в первую очередь, применительно к задачам, какие встают перед коммерческими банками. Интенсивная деятельность коммерческих банков в сфере обслуживания индивидуальных лиц считается важным обстоятельством поддержания ресурсной базы, расширения рынков их эффективной конкурентоспособной борьбы с небанковскими финансово-кредитными учреждениями. При этом речь должна идти не только лишь о совершенствовании техники и расширения типов кредитных услуг, но и о выработке единого комплекса новых принципов взаимоотношений банков с физическими лицами.

Поэтому особенную актуальность обретает исследование иностранного опыта. Его творческое применение по условиям нашей экономики будет иметь позитивную значимость и сможет помочь исключить существенных погрешностей в построении модели финансового механизма взаимоотношений партнеров в ходе кредитования.

Степень научной разработанности проблемы. Большой вклад в разработку современной отечественной теории банковского дела внесли Г.Н. Белоглазова, Н.И. Валенцева, Е.Ф. Жуков, В.С. Захаров, А.Ю. Казак, В.И. Колесников, Ю.И. Коробов, О.И. Лаврушин, И.С. Левчук, И.Д. Мамонова, А.Н. Молчанов, М.А. Пессель, В.И. Рыбин, М.М. Титарев, В.М. Усоскин, М.М. Ямпольский и др. Их исследования служат теоретической основой как для формирования системы кредитования в целом, так и системы кредитования граждан.

Проблемы кредитования населения непосредственно исследовались в работах российских и зарубежных ученых: В.С. Захарова, В.В. Иванова, Ю.Б. Ильиной, А.А. Казимагомедова, И.А. Кармашова, В. Лексиса, Е. Лустиной, И.М. Машталера, Л. Миллера, Г.С. Пановой, Д.С. Пудикова, Э. Рида, Ж. Ривуара, П. Роуза, Дж. Ф. Синки мл., В.А. Черненко, Е.Б. Ширинской и др.

Вместе с тем современные научные знания не дают полной картины о единой для всех кредиторов системе кредитования населения. Как правило, систему кредитования населения исследуют с позиций одного кредитора (ломбарда; банка и т. д.) или изучают отдельные виды кредитов населению (ипотечного жилищного, кредитных карточек и др.).

Не разработаны в полной мере и теоретические вопросы сущности кредита населению, его функции и роль. Дискуссионными и не полностью приспособленными к нуждам российской практики являются методы оценки кредитоспособности частных лиц, а также расчёты платы за предоставляемый им кредит.

Целью настоящей курсовой работы является теоретическое изучение основ кредитования населению, а также разработка рекомендаций по совершенствованию потребительского кредитования в России.

В соответствии с поставленной целью необходимо решить следующие задачи:

Объектом исследования является потребительское кредитование в РФ.

Предмет исследования – ПАО «Сбербанк».

Методы исследования: анализ статистических данных, синтез, движение от абстрактного к конкретному, индукция и дедукция, системный подход, ситуационный подход.

Теоретическую и методологическую основу курсового исследования составили труды отечественных и зарубежных ученых-экономистов, публикации в периодической печати, монографии.

В качестве источников информации выступают статистические и аналитические данные.

Практическая значимость работы заключается в том, что предложенные рекомендации могут быть использованы банками, в частности ПАО «Сбербанк» для улучшения процесса потребительского кредитования.

Структура работы. Курсовая работа состоит из введения, 3 глав, 7 параграфов, заключения, списка использованных источников из 24 наименований. Работа содержит 6 рисунков и 4 таблицы.

1.1 Понятие и функции потребительского кредитования

В нынешних обстоятельствах в западных государствах потребительское кредитование применяется в самых различных направлениях и целях. Обычно считается, что своей высочайшей точки покупательский кредит доходит при реализации в рассрочку наиболее дорогостоящего продукта широкого пользования – автомобиля. В развитых государствах мира, как правило, функционирует особый Закон о потребительском кредите, на базе какого гарантируется государственное участие развитию потребительской среды.

Потребительское кредитование считается совокупностью финансовых и законных взаимоотношений, складывающихся на основе объективного движения предоставленной потребительской стоимости, первичным источником возврата каковой служат доходы жителей.

...

1.2 Основные виды потребительского кредитования

Несмотря на выделение потребительского кредита как отдельного его вида он разбивается на различные подвиды, взаимосвязанные между собой. Классифицировать его можно по нескольким признакам: по направлениям использования; по срокам кредитования; по субъектам кредитной сделки; по способу предоставления; по обеспечению; по методу погашения; по методу взимания процентов; по характеру кругооборота средств.

По направлениям использования потребительские кредиты разделяют на:

- неотложные нужды (затраты на покупку товаров и услуг, дополнительно – на лечение и отдых);

...

1.3 Этапы потребительского кредитования

Осуществление процесса потребительского кредитования требует наличия определенных условий, к которым можно отнести его фундамент и непосредственно организацию. Фундаментальную часть кредитования образуют субъекты, объекты и рассмотренные принципы. Несмотря на то, что заемщиком может выступать только физическое лицо, есть дополнительные критерии, определяющие его способность получить кредит.

...

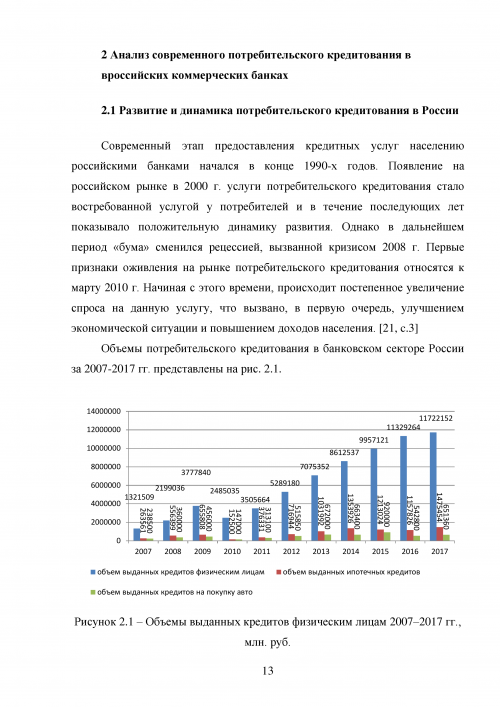

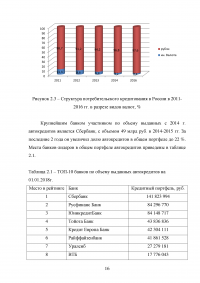

2.1 Развитие и динамика потребительского кредитования в России

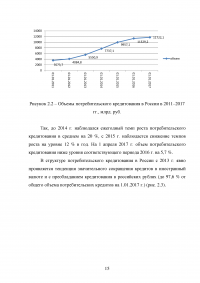

Современный этап предоставления кредитных услуг населению российскими банками начался в конце 1990-х годов. Появление на российском рынке в 2000 г. услуги потребительского кредитования стало востребованной услугой у потребителей и в течение последующих лет показывало положительную динамику развития. Однако в дальнейшем период «бума» сменился рецессией, вызванной кризисом 2008 г. Первые признаки оживления на рынке потребительского кредитования относятся к марту 2010 г. Начиная с этого времени, происходит постепенное увеличение спроса на данную услугу, что вызвано, в первую очередь, улучшением экономической ситуации и повышением доходов населения.

...

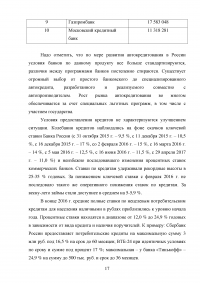

Таблица 2.1 – ТОП-10 банков по объему выданных автокредитов на 01.01.2018г.

...

Таблица 2.2 – Виды выдаваемых потребительских кредитов в РФ в 2017г. [22]

...

2.2 Структура потребительского кредитования в ПАО «Сбербанк»

Публичное акционерное общество «Сбербанк» является крупнейшим банком Российской Федерации и СНГ. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 января 2018 года на долю Сбербанка приходится 28,7% совокупных банковских активов, 46% депозитов физических лиц, 32,2% корпоративных кредитов и 38,7% розничных кредитов по России.

Капитал Сбербанка составляет 27,4% совокупного капитала российской банковской системы. Доля Центрального банка Российской Федерации в уставном капитале ПАО «Сбербанк» составляет 50 % плюс одна голосующая акция, в голосующих акциях – 52,32 %. Остальными акционерами Сбербанка России являются более 273 тысяч юридических и физических лиц. Доля физических лиц в уставном капитале банка составляет около 9 %, а доля иностранных инвесторов – более 24 %.

...

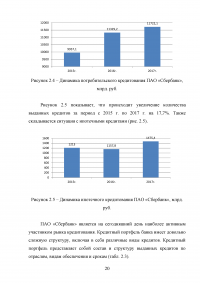

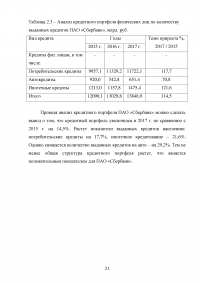

Таблица 2.3 – Анализ кредитного портфеля физических лиц по количеству выданных кредитов ПАО «Сбербанк», млрд. руб.

...

3.1 Проблемы потребительского кредитования в РФ

На сегодняшний день все большую обостренность получают проблемы кредитования в России в 2018 году. После проведения статистических исследований было выяснено, что у каждого четвертого гражданина нашей страны есть кредит или кредитка, которой он пользуется.

Люди не хотят ждать несколько лет, когда они смогут накопить нужную им сумму на приобретения дорогой техники, одежды или автомобиля, не говоря уже о покупке квартиры, они хотят получить все им необходимое здесь и сейчас.

...

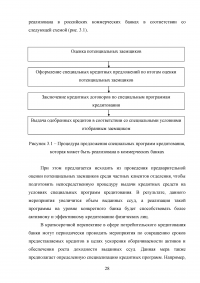

3.2 Направления совершенствования потребительского кредитования в России

Одной из стратегических целей развития кредитной системы России является сохранение текущих позитивных тенденций на рынке потребительского кредитования и укрепление кредитно-финансовой деятельности. В качестве конкретных задач на среднесрочную перспективу в области кредитования физических лиц выступает комплексная диверсификация ссуд на уровне отдельных заемщиков.

Расширение специальных программ кредитования, направленное на диверсификацию ссуд посредством предложения кредитов на индивидуальных условиях в разрезе групп населения, предусматривает увеличение совокупных объемов потребительского кредитования без увеличения просроченной задолженности.

...

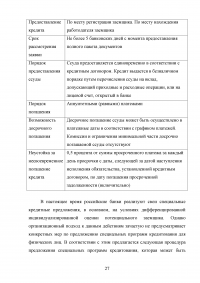

Таблица 3.1 – Содержание специальных программ кредитования

...

ЗАКЛЮЧЕНИЕ

В работе была исследована сущность и содержание понятия потребительского кредита. Под потребительским кредитом предложено понимать реализацию предприятиями торговли товаров для потребления при наличии отсрочки платежа или предоставления финансовыми учреждениями ссуд населению на приобретение товаров для потребления, а также на уплату различных расходов частного характера.

Субъектами кредита на потребительские потребности являются коммерческие банки и учреждения, осуществляющие торговую деятельность, как кредиторы и населения в качестве заемщика. Традиционно потребительское кредитование осуществляется банками. К числу субъектов кредита на потребительские нужды относятся также и небанковские кредитные учреждения.

...