| Код | 408061 | ||

| Дата создания | 2018 | ||

| Страниц | 17 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 7 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

1 Сущность и значение амортизации основных средств

Амортизация представляет собой процесс планомерного возмещения износа основных фондов путем перенесения утраченной ими стоимости на создаваемую продукцию, выполняемую работу, оказываемые услуги.

В соответствии с нормативами часть стоимости основных фондов включается в издержки производства или себестоимость продукции. Тем самым при реализации продукции амортизационные отчисления, включенные в себестоимость, превращаются в денежную форму.

...

При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

...

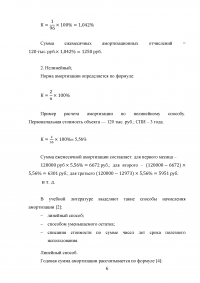

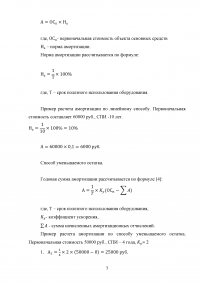

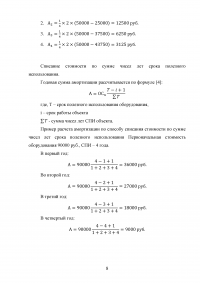

2 Методы начисления амортизации (с примерами расчетов). Факторы, влияющие на выбор метода.

Начисление амортизации происходит в течение срока полезного использования.

Срок полезного использования – это период, в течение, которого использование объекта основных фондов приносит доход предприятию.

Предприятие определяет срок полезного использования при приемке его на учет, исходя из следующего:

...

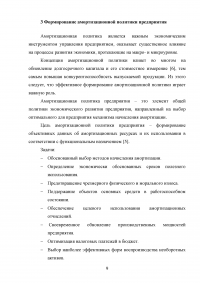

3 Формирование амортизационной политики предприятия

Амортизационная политика является важным экономическим инструментом управления предприятием, оказывает существенное влияние на процессы развития экономики, протекающие на макро- и микроуровне.

Концепция амортизационной политики влияет во многом на обновление долгосрочного капитала и его стоимостное измерение [6], тем самым повышая конкурентоспособность выпускаемой продукции. Из этого следует, что эффективное формирование амортизационной политики играет важную роль.

...

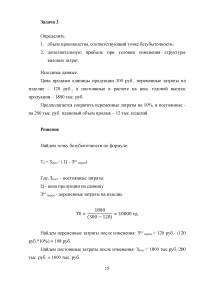

Задача 1

Определить:

Исходные данные:

Стоимость основных средств на начало базового года – 1340 тыс. руб.; ввод – 177 тыс. руб.; выбытие – 85 тыс. руб.; в отчетном году: ввод – 860 тыс. руб., в том числе 40% в марте, 40% в октябре, 20% в ноябре; выбытие – 190 тыс. руб., в том числе 50% в марте и 50% в июне.

Решение

...

Задача 2

Определить:

Исходные данные:

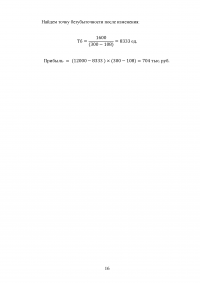

Цена продажи единицы продукции 300 руб., переменные затраты на изделие – 120 руб., а постоянные в расчете на весь годовой выпуск продукции – 1800 тыс. руб.

Предполагается сократить переменные затраты на 10%, и постоянные - на 200 тыс. руб. плановый объем продаж – 12 тыс. изделий.

Решение

...