| Код | 406205 | ||

| Дата создания | 2019 | ||

| Страниц | 10 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Задание 1

У банка была отозвана лицензия, при этом у резидента РФ - Маргариты Павловны, два вклада в данном банке: первый она открыла год назад в отделении рядом с домом в сумме 600 тыс. руб. по 13,75% годовых; другой вклад она открыла полгода назад в отделении того же банка рядом с работой в сумме 5000$ под 9,75% годовых. Определите сумму средств возмещения на которую может претендовать Маргарита Павловна и остаток средств, на которую она претендует в рамках процедуры банкротства банка.

Решение

Общие правила расчёта страховки:

1. Рассчитываются и причисляются проценты по вкладам (счетам) на дату отзыва лицензии (пункт ... часть ... статья ... Закона ...).

2. Остатки всех кладов (счетов), открытых вкладчиком в одном банке (включая его филиалы и прочие структурные подразделения), суммируются.

...

Задание 2

Мы живем в эпоху потребления: даже самые смелые фантазии дизайнеров и архитекторов, любителей модной одежды, охотников за мебелью «под старину» или воодушевленных ценителей мощных машин могут реализоваться – главное, плати. Глаза разбегаются от того разнообразия, что предлагают производители, а некоторые социологи и экономисты всерьез говорят о том, что существовавшее в течение столетий правило «спрос рождает предложение» теперь следует читать справа налево – теперь уже широкое предложение товаров вкупе с бесконечной рекламой порождает желание купить все и вся.

Однако, наверняка, многие из нас сталкивались с ситуацией, когда, стоя в магазине и держа в руках какую-то очень нужную вещь, мы понимали, что покупку придется отложить – с собой нет требуемой суммы денег. А вещь действительно нужная, и неизвестно, когда найдешь еще время зайти в этот магазин. Или, набрав полную корзину товаров, затем энергично ощупывали себя на кассе в поисках недостающих 1500 рублей.

Поэтому владельцы магазинов и банков давно сообразили, что наличие у людей денежных резервов существенно повышает их покупательную способность, а значит, и обороты торговых точек. Так, собственно, и появились в обращении дебетовая карта с овердрафтом и кредитная карта, предоставляющие их владельцам возможности краткосрочного беззалогового кредитования.

Внешне эти карты никак себя не выдают: невозможно сказать, какая из двух является дебетовой с овердрафтом, а какая – кредитной. И та, и другая по сути своей есть карты с кредитным лимитом. Для получения любой из них достаточно только заявления клиента, а процедура получения предельно упрощена. Тем не менее, между ними есть ряд существенных отличий, и там, где дебетовая карта с овердрафтом будет весьма кстати, использование кредитной окажется невыгодным. И наоборот. Да и техники их продаж, применяемые банками, и каналы реализации различаются.

И как же понять, какая карта - когда удобнее и выгоднее?

В ходе решения кейса:

Решение

Дебетовая карточка - это пластик, привязанный к счету клиента. Она позволяет осуществлять покупки только на те суммы, что имеются у гражданина на текущий момент. Фактически, дебетовая карта является своеобразным хранилищем денежных средств. Потратить больше, чем есть на счете, не получится. При открытии подобного пластика люди открывают счет и пополняют его.

...

Задание 3

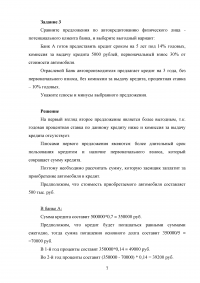

Сравните предложения по автокредитованию физического лица -потенциального клиента банка, и выберите выгодный вариант:

Банк А готов предоставить кредит сроком на 5 лет под 14% годовых, комиссия за выдачу кредита 5000 рублей, первоначальный взнос 30% от стоимости автомобиля.

Отраслевой Банк автопроизводителя предлагает кредит на 3 года, без первоначального взноса, без комиссии за выдачу кредита, процентная ставка – 10% годовых.

Укажите плюсы и минусы выбранного предложения.

Решение

На первый взгляд второе предложение является более выгодным, т.к. годовая процентная ставка по данному кредиту ниже и комиссия за выдачу кредита отсутствует.

...

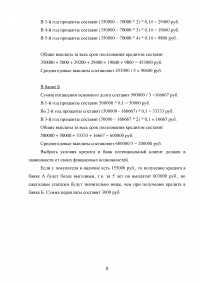

В банке А:

Сумма кредита составит

...

В банке Б

Сумма погашения основного долга составит

...

Задание 4

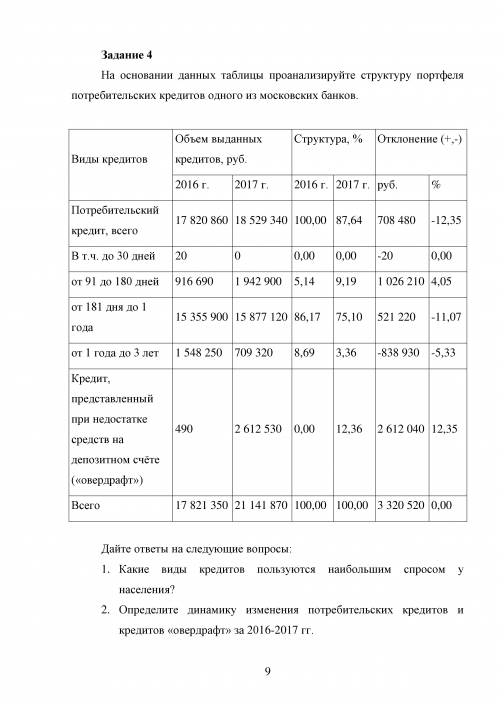

На основании данных таблицы проанализируйте структуру портфеля потребительских кредитов одного из московских банков.

| Виды кредитов | Объем выданных кредитов, руб. | Структура, % | Отклонение (+,-) | |||

| 2016 г. | 2017 г. | 2016 г. | 2017 г. | руб. | % | |

| Потребительский кредит, всего | 17 820 860 | 18 529 340 | 100,00 | 87,64 | 708 480 | -12,35 |

| В т.ч. до 30 дней | 20 | 0 | 0,00 | 0,00 | -20 | 0,00 |

| от 91 до 180 дней | 916 690 | 1 942 900 | 5,14 | 9,19 | 1 026 210 | 4,05 |

| от 181 дня до 1 года | 15 355 900 | 15 877 120 | 86,17 | 75,10 | 521 220 | -11,07 |

| от 1 года до 3 лет | 1 548 250 | 709 320 | 8,69 | 3,36 | -838 930 | -5,33 |

| Кредит, представленный при недостатке средств на депозитном счёте («овердрафт») | 490 | 2 612 530 | 0,00 | 12,36 | 2 612 040 | 12,35 |

| Всего | 17 821 350 | 21 141 870 | 100,00 | 100,00 | 3 320 520 | 0,00 |

Дайте ответы на следующие вопросы:

Решение

Наибольшим спросом у населения пользуются кредиты сроком от 181 дня до 1 года, на долю которых приходится основная стоимость кредитного портфеля банка: ...

...