| Код | 404580 | ||

| Дата создания | 2017 | ||

| Страниц | 81 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 31 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В условиях рыночных отношений, при присутствии конкуренции и возникновении порой непредсказуемых обстоятельств, хозяйственная, производственная или коммерческая деятельность невозможна без рисков.

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, каждый предприниматель расплачивается за последствия принимаемых управленческих решений. Фактор риска вынуждает предпринимателя сберегать финансовые и материальные ресурсы, обращать особое внимание на расчеты результативности новых проектов, коммерческих сделок и т.д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдолгими кредитами и т.п.

Таким образом, актуальность темы рисков предприятия определена необходимостью всестороннего анализа управления рисками предприятия, что позволит, во-первых, найти системные характеристики рисков, влияющие на привлекательность предприятия, во-вторых, конкретизировать методические основы выбора и обоснования рационального решения на российском рынке на основе адаптации современных моделей управления рисками.

Разбор экономической эффективности деятельности предприятия важен тем, что залогом успешного развития, стабильности и конкурентоспособности предприятия на рынке товаров и услуг служит финансовая устойчивость, гарантирующая его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Финансовая устойчивость не является счастливой случайностью. Это итог грамотного, умелого управления капиталом и всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивость финансового состояния достигается при достаточности собственного капитала, хорошем качестве активов, высокой деловой активности предприятия, достаточном уровне рентабельности, стабильных доходах и широких возможностях привлечения заемных средств.

Анализ финансовой устойчивости базируется, главным образом, на относительных показателях (финансовых коэффициентах), так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Целью работы является выработка предложений и определение основных путей совершенствования экономической эффективности деятельности ПАО "Лукойл" на основе анализа финансового состояния предприятия.

Для достижения поставленной цели в работе ставятся следующие задачи:

Объектом исследования является предприятия ПАО "Лукойл".

Предметом исследования является экономическая эффективность деятельности предприятия.

Практическая значимость работы заключается, в том, что финансовые резервы предприятия, выявленные в результате анализа экономической эффективности деятельности предприятия, могут быть использованы в улучшении дальнейшей деятельности предприятия.

1.1. Понятие и классификация рисков предприятия

Риски на предприятии всегда существуют и являются неотъемлемой частью предпринимательской деятельности. Существование рисков привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Предприятия работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т.д. В связи с этим у каждого предприятия возникают риски, непосредственно присущие только данной компании и связанные со спецификой производственной, технологической, коммерческой, финансовой и других видов деятельности. Важно своевременно их выявить и определить вероятность наступления, время наступления, а также возможный ущерб.

Анализ, прогнозирование, оценка и снижение риска приобретают все большую актуальность в современной экономике.

Рисками предприятия называются риски, обусловленные неблагоприятными изменениями в экономике предприятия. Наиболее распространенным рисками являются:

...

1.2. Цели и задачи системы управления риском на предприятии

Для того, чтобы защитить предприятие от различного рода рисков, необходимо определить цели и задачи системы управления риском. Цели и задачи не должны противоречить совокупности целей фирмы. При этом в них четко отражается специфика процесса управления риском.

Рассмотрим более подробно цели системы управления риском.

Главной целью системы управления рисками является обеспечение успешного функционирования фирмы в условиях риска и неопределенности. Это означает, что даже в случае возникновения экономического ущерба реализация мер по управлению риском должна обеспечить фирме возможность продолжения операций, их стабильности и устойчивости соответствующих денежных потоков, поддержания прибыльности и роста фирмы, а также достижения прочих целей. Цели и задачи системы управления рисками должны быть согласованы с целями и миссией фирмы, а предлагаемые методы борьбы с рисками - адекватны бизнесу данной хозяйственной единицы . Кроме главной цели, система управления риском имеет ряд вспомогательных целей (табл. 1).

...

Таблица 1.1 - Вспомогательные цели управления риском

...

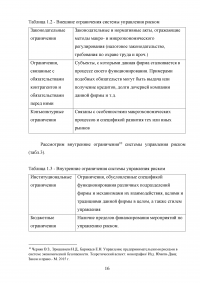

Таблица 1.2 - Внешние ограничения системы управления риском

...

Таблица 1.3 - Внутренние ограничения системы управления риском

...

1.3 Методы оценки и управления рисками на предприятии

Чтобы оценить риск на предприятии, необходимо провести совокупность аналитических мepoприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

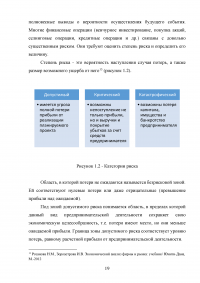

Особое значение имеет своевременный подсчет величины возможного ущерба. Оценка предпринимательских рисков может осуществляться как с позиции качественных характеристик, так и количественно .

Качественная оценка рисков

...

2.1 Общая характеристика предприятия

Полное фирменное наименование - Общество с ограниченной ответственностью "Лукойл". Сокращенное наименование - ПАО "Лукойл" .

ПАО "Лукойл" осуществляет свою деятельность в соответствии с действующим законодательством РФ , ФЗ "Об обществах с ограниченной ответственностью" , Уставом общества . Целью деятельности предприятия является извлечение прибыли. ПАО "Лукойл" для достижения уставных целей осуществляет следующие виды деятельности:

...

2.2 Оценка финансового состояния ПАО "Лукойл"

ПАО «Лукойл» обеспечивает поставку и продажу нефтепродуктов потребителям.

Основными потребителями нефтепродуктов являются автотранспортные предприятия, дорожные, строительные, сельские товаропроизводители, бюджетные организации, мелкие предприниматели и население, имеющее легковые автомобили.

Реализация нефтепродуктов ПАО «Лукойл» осуществляется через розничную сеть автозаправочных станций. В целях сохранения рынка сбыта нефтепродуктов ведется постоянная работа с потребителями Курганской области по привлечению организаций к комплексному обслуживанию на АЗС, включающему в себя заправку автотранспорта по топливным картам и ведомостям, подкачка шин, услуги пылесоса, продажа сопутствующих товаров и услуг, кафе и т.д. Сезонный характер работы отрасли нефтепродуктообеспечения обуславливает снижение доходов от продаж нефтепродуктов с одновременным ростом затрат, связанных с подготовкой к весеннему и осенне-зимнему сезону.

...

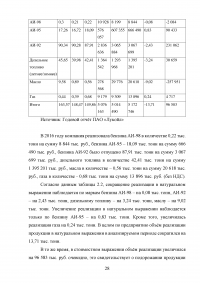

Таблица 2.1 - Динамика объёмов реализации продукции ПАО «Лукойл»

...

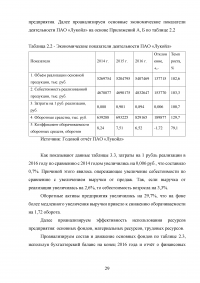

Таблица 2.2 - Экономические показатели деятельности ПАО «Лукойл»

...

Таблица 2.3 - Состав основных фондов ПАО «Лукойл»

...

Таблица 2.4 - Показатели состояния и движения основных фондов ПАО «Лукойл»

...

Таблица 2.5 - Динамика показателей использования основных средств

...

Таблица 2.6 - Эффективность использования материальных ресурсов

...

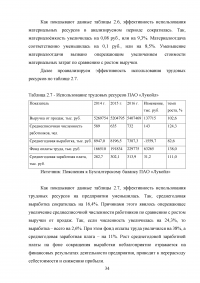

Таблица 2.7 - Использование трудовых ресурсов ПАО «Лукойл»

...

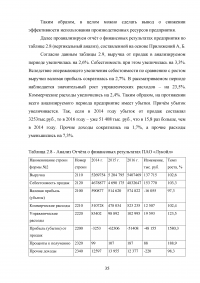

Таблица 2.8 - Анализ Отчёта о финансовых результатах ПАО «Лукойл»

...

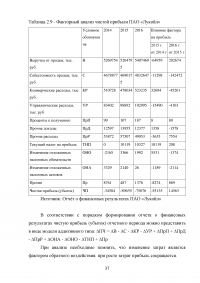

Таблица 2.9 - Факторный анализ чистой прибыли ПАО «Лукойл»

...

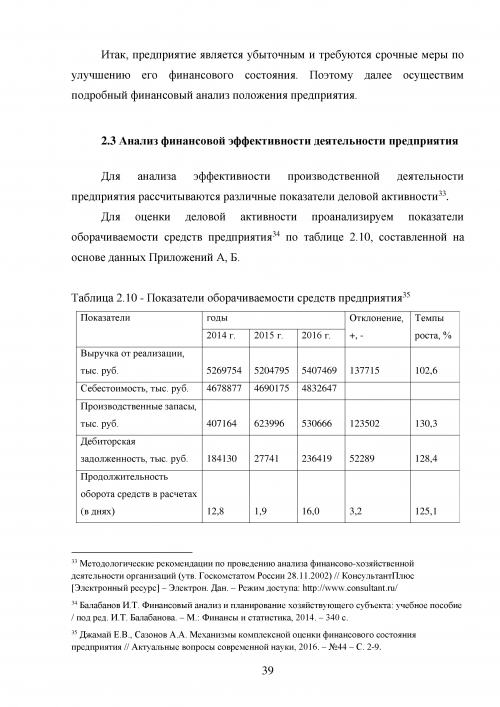

Таблица 2.10 - Показатели оборачиваемости средств предприятия

...

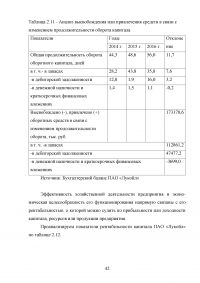

Таблица 2.11 - Анализ высвобождения или привлечения средств в связи с изменением продолжительности оборота капитала

...

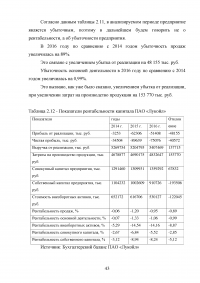

Таблица 2.12 - Показатели рентабельности капитала ПАО «Лукойл»

...

2.4 Рекомендации по повышению эффективности финансово-хозяйственной деятельности ПАО «Лукойл»

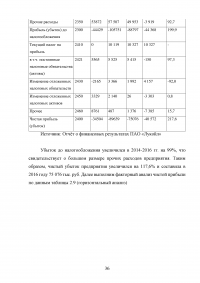

На основании проведённого анализа можно сделать следующие выводы :

- в течение анализируемого периода наблюдалось сокращение размера и доли собственного капитала, что свидетельствует о снижении финансовой устойчивости. Тем не менее, предприятие является устойчивым.

...

Таблица 2.13 - Соответствие размера запасов предприятия нормативному уровню

...

Таблица 2.14 – Планируемые показатели финансовых результатов предприятия

...

3.1 Методы нейтрализации финансовых рисков

Как только предприятие выявляет возможные финансовые риски, с которыми может столкнуться в процессе осуществления финансовой деятельности, и связанные с ними потенциальные потери - перед предприятием встает задача разработки программы минимизации финансовых рисков. Таким образом, специалист по риску должен принять решение о выборе наиболее приемлемых путей нейтрализации финансовых рисков, т.е. выбрать наиболее приемлемый метод снижения риска .

Само предприятие в процессе финансовой деятельности может отказаться от тех операций, которые связанны с высоким уровнем риска, т.е. уклониться от риска (наиболее простой способ). Он позволяет полностью избежать потенциальных потерь, связанных с финансовыми рисками, но, с другой стороны, не позволяет получить прибыли, связанной с рискованной деятельностью. Кроме этого, уклонение от финансового риска может быть просто невозможным, к тому же, уклонение от одного вида риска может привести к возникновению других. Поэтому, как правило, данный способ применим лишь в отношении очень серьезных и крупных рисков .

...

3.2 Разработка рекомендаций по снижению финансовых рисков ПАО «Лукойл»

ПАО «Лукойл» является достаточно крупной организацией в России. В связи с этим, мы можем сделать вывод о том, что оставаться в бизнесе на плаву ей помогает грамотно построенная политика в отношении управления рисками.

Политика ПАО «Лукойл» по управлению рисками и внутреннему контролю разработана в соответствии с законодательством Российской Федерации, Уставом Публичного акционерного общества «Нефтяная компания «Лукойл», с учетом рекомендаций Кодекса корпоративного управления, одобренного Советом директоров Банка России, а также рекомендаций международных профессиональных организаций в области управления рисками и внутреннего контроля, в том числе изложенных в Концепции «Управление рисками организаций. Интегрированная модель» и Концепции «Внутренний контроль. Интегрированная модель» Комитета спонсорских организаций комиссии Тредуэя (COSO).

...

ЗАКЛЮЧЕНИЕ

Данная работа посвящена анализу финансового состояния предприятия и его рисков.

В работе были изучены теоретические основы финансового анализа, финансовых рисков, рассмотрена методика анализа, включающая в себя оценку имущественного положения предприятия, анализ финансовой устойчивости и платёжеспособности, деловой активности и рентабельности.

Уровень риска деятельности предприятия возрастает, если на нем недостаточно развита система коммуникаций, так как это приводит к сбору неточной и устаревшей информации, на основе которой разрабатываются и принимаются управленческие решения. Для того чтобы снизить вероятность потерь принимаемого управленческого решения, следует собрать всю доступную информацию: как первичную, так и вторичную.

Объектом анализа в данной работе является ПАО «Лукойл».

...

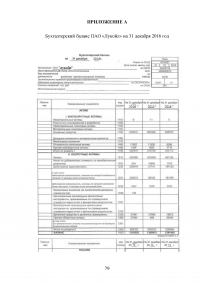

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс ПАО «Лукойл» на 31 декабря 2016 год

...

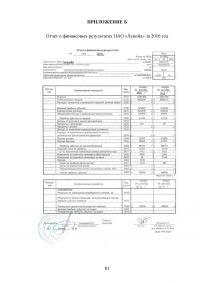

ПРИЛОЖЕНИЕ Б

Отчёт о финансовых результатах ПАО «Лукойл» за 2016 год

...