| Код | 380966 | ||

| Дата создания | 2017 | ||

| Страниц | 51 | ||

| Источников | 5 | ||

| Изображений | 3 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Основными правилами ведения и организации бухгалтерского учета в организациях установлены Положением о бухгалтерском учете и отчетности в Российской Федерации, Положением по бухгалтерскому учету “Учетная политика предприятия”, Планом счетов бухгалтерского учета и некоторыми нормативными документами.

В Положении о бухгалтерском учете и отчетности содержатся следующие основные правила ведения бухгалтерского учета:

В данной курсовой работе рассматривается бухгалтерский учет валютных операций, а в основном учет импортных операций. Импорт является важной деталью экономических отношений между странами. Идет закупка товаров за границей и тем самым заполняется рынок товаром, который в данный момент пользуется спросом потребителей, а иностранный поставщик получает дополнительный рынок сбыта из этого следует что такие отношения выгодны обоим сторонам. Развитие данного учета в нашей стране очень важно, особенно в момент становления рыночных отношений.

Порядок учета импортных операций зависит от выбранной формы расчетов с иностранными поставщиками (инкассо, аккредитив, открытый счет и др.), условий поставки, содержания учетных партий. Содержание учетных партий определяется видом товара и способом доставки.

При импорте сырья, продовольствия и других товаров массового производства морским путем за учетную единицу принимают судно, товар, коносамент, а железнодорожным транспортом - вагон, эшелон.

Если по условиям контракта поставщик выписывает счет покупателю на каждую транспортную партию, учетной единицей считается партия, оформленная одним счетом.

Поступающие импортные товары принимают на учет по полной импортной стоимости. Она включает в себя контрактную цену товара и накладные расходы, оплаченные в иностранной валюте (обычно за границей) и в рублях.

СОДЕРЖАНИЕ

1 История развития международного учета

Учет в народном хозяйстве стран СНГ подвергается коренной реконструкции, цель которой - приближение к мировым стандартам. К сожалению, «железный занавес», а затем «берлинская стена» не позволяли советским специалистам своевременно улавливать тенденции в развитии теории и практики учета в зарубежье.

В настоящее время предстоит в возможно короткий срок перестроить учет, сделав его адекватным рыночной экономики. Целесообразно взять на вооружение все ценное, что накоплено бухгалтерской наукой и практикой развитых капиталистических государств и получило отражение в системе национальных счетов (СНС) и международных бухгалтерских странах (МБС). Одновременно следует проанализировать достижения отечественного учета, отобрать проверенные временем и практикой решения, определить возможности их применения в новых условиях рыночного хозяйства.

...

2.1 Общие положения

В связи с переходом экономики России на новые рыночные отношения постоянно растет объем валютных операций. Предприя¬тия — клиенты банка все чаще осуществляют экспортно-импорт¬ные операции, участвуют в международных сделках. В этих слу¬чаях необходим обмен одних национальных денежных единиц на другие. Реализация этой необходимости происходит через валют¬ный рынок, где под влиянием спроса и предложения стихийно фор¬мируется валютный курс.

В Законе РФ «О валютном регулировании и валютном конт¬роле» от 09.10.92 г. № 3(15-1) приведена трактовка следующих понятий.

I. Валюта Российской Федерации:

--находящиеся в обращении рубли как банковские билеты Центрального банка России и монета;

--средства в рублях на счетах в банках и иных кредитных учреждениях РФ;

...

2.2 Порядок оформления взаимоотношений между банками и клиентами на проведение операций в иностранной валюте

клиентами на проведение операций в иностранной валюте

Право на ведение операций в иностранной валюте коммерче¬ский банк получает через лицензию Центрального банка России. Со¬гласно ей различают лицензии: генеральные, внутренние, разо¬вые.

Генеральная лицензия — право на совершение коммерческими банками полного или ограниченного круга банковских операций в иностранной валюте как на территории РФ, так и за границей.

Внутренняя лицензия — право на совершение коммерческими банками полного или ограниченного круга банковских операций в иностранной валюте на территории РФ. К внутренним относят¬ся расширенные лицензии с правом выхода на 6 банков иностран¬ных государств и с правом выдачи кредитов в инвалюте.

...

2.3 Организация и порядок учета расчетных операций в иностранной валюте

Экономическое содержание операций в иностранной валюте соответствует операциям, осуществляемым в национальной валю¬те (рублях). Это значит, что банк работает в рамках устава, вы¬полняя расчетные, кассовые, депозитные, ссудные и прочие опера¬ции.

Бухгалтерский учет операций в иностранной валюте по счетам клиентов ведется на счете № 052 «Текущие счета в иностранной валюте». Для клиентов-экспортеров его подразделяют на тран¬зитный и текущий счета в иностранной валюте. Для всех других клиентов он выполняет роль только текущего счета.

...

2.3.1 Учет торговых операций в иностранной валюте

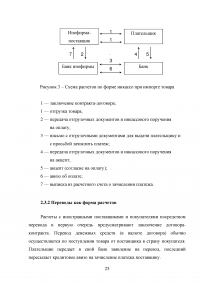

Торговые операции могут быть связаны с импортом—получе¬нием, покупкой товаров у иностранных поставщиков (оплата в валюте поставщика) и экспортом — отгрузкой, продажей товаров иностранному покупателю (расчеты в валюте покупателя). В обо¬их, случаях в договорах-контрактах оговаривается форма расче¬тов: аккредитив; инкассо; перевод.

Расчеты аккредитивами носят общий порядок, в частности:

- аккредитив выставляет плательщик (покупатель) на имя поставщика (страна, банк, сумма и др.) до момента отгрузки по¬ставщиком товара в его адрес и на его условиях;

- банк получателя (поставщика-импортера) — ремитент сообща¬ет последнему о сумме и условиях выставленного аккредитива;

...

2.4 Организация и порядок учета кассовых операций в иностранной валюте

иностранной валюте

В бухгалтерском учете указанные операции отражаются как в иностранной валюте соответствующих государств, так и в наци¬ональной валюте Российской Федерации (рублях). Для их выпол¬нения уполномоченные банки предусматривают в штатном распи¬сании должность валютного кассира. Лицу, занимающему эту должность, должны быть знакомы виды и коды валют различных стран, понятие «курса» иностранной валюты, внешние признаки подлинности банкнот (денежных купюр иностранных государств).

С каждым кассиром банк заключает индивидуальный договор о полной материальной ответственности. Кассы и кассиры по об¬служиванию клиентов и хранению денежных средств в рублях и в иностранной валюте разделены, хотя взаимодействия их могут быть очень тесными, особенно по обменным операциям.

...

2.5 Организация и порядок учета валютно-обменных операций

2.6.1 Учет кредитов в иностранной валюте

Право выдачи кредитов в иностранной валюте имеют уполномоченные банки, в лицензии которых это право оговорено (предусмотрено). Различают кредиты, выдаваемые клиентам, ведущим экспортно-импортные операции (внешнеторговые), и банкам—резидентам и нерезидентам (межбанковские). Потребность в кредите в иностранной валюте вызывается теми же причинами, что и в рублях (т. е. недостаточностью инвалюты у заемщика в момент платежа за работы, услуги и товары, иностранному поставщику). Между банком (ссудодателем) и клиентом (заемщиком) заключается кредитный договор (соглашение) под определенные контракт или работы и услуги. В договоре предусматриваются обязательные условия: размер ссуды, срок погашения, форма обеспечения, процесс погашения основного долга, начисления и погашения процентов.

...

2.6.3 Учет переоценки остатков валютных средств

Во исполнение Указа Президента Российской Федерации «О частичном изменении порядка обязательной продажи части валют¬ной выручки и взимания экспортных пошлин» от 14 июня 1992 г. № 629 разработаны Указания о порядке переоценки валютных счетов и статей бухгалтерского баланса банков в иностранной ва¬люте.

Согласно этим указаниям с 1 июля 1992 г. отменяется специ¬альный курс рубля при расчетах доходов и расходов государст¬венного бюджета для всех видов платежно-расчетных отношений государства с предприятиями, организациями и гражданами, а так¬же для целей налогообложения бухгалтерского учета и применя¬ется курс рубля, котируемый Центральным банком Российской Фе¬дерации на основе спроса и предложения на валютном рынке. В этих целях ЦБ РФ по согласованию с Минфином РФ устанавли¬вает следующий порядок переоценки валютных счетов и статей бухгалтерского баланса банков в иностранной валюте (письмо Банка России от 10.08.92 г. № 15).

...

3 Учет операций на валютном счете

Для совершения операций в иностранной валюте предприятие открывает валютный счёт №52, счёт активный имеет 2 субсчёта; т.е. валютный счёт внутри страны валютный счёт за рубежом.

Основные принципы осуществления валютных операций, полномочия функций органов валютного регулирования и контроля определены в законе РФ о валютном регулировании и контроле №36–15/1 от 9.10.92.

Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала. К текущим валютным операциям относятся переводы в РФ и из РФ иностранной валюты для осуществления расчётов по экспорту и импорту товаров, работ, услуг.

Для получения разрешения определения стоимости в условных единицах предприятие обязано представить следующие документы:

...

ЗАКЛЮЧЕНИЕ

Счет 52 "Валютный счет" предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом.

Порядок совершения и оформления операций по валютным счетам регулируется правилами банков.

По дебету счета 52 "Валютный счет" отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 "Валютный счет" отражается списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражаются на счете 63 "Расчеты по претензиям".

...