| Код | 380434 | ||

| Дата создания | 2017 | ||

| Страниц | 41 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 17 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

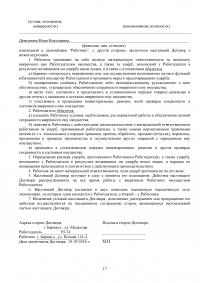

Производственная практика является заключительным этапом при изучении курса кассир.

Целью практики является закрепление и углубление знаний, полученных в процессе теоретического обучения, приобретение необходимых умений, навыков и опыта практической работы.

В ходе реализации поставленной цели необходимо решить следующие задачи:

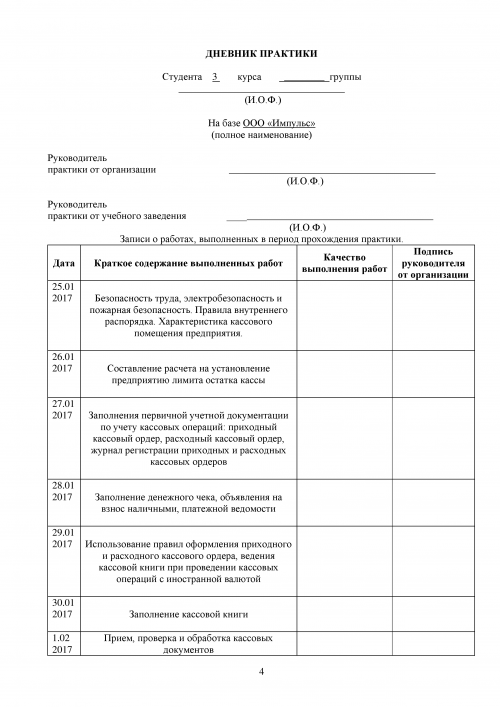

Практика проходила с 25 января по 07 февраля 2017 года на материалах ООО «Импульс».

Предметом исследования является выполнение работ по профессии «Кассир».

Объект исследования – ООО «Импульс».

Производственная практика является последним шагом к поиску и началу работы кассир и позволяет изучить многие приемы и методы, не изученные в теоретическом курсе, что, в конечном итоге, позволить проявить себя квалифицированным специалистом при принятии на работу.

1.1 Сущность и содержание кассовой отчетности. Принципы её составления и порядок представления.

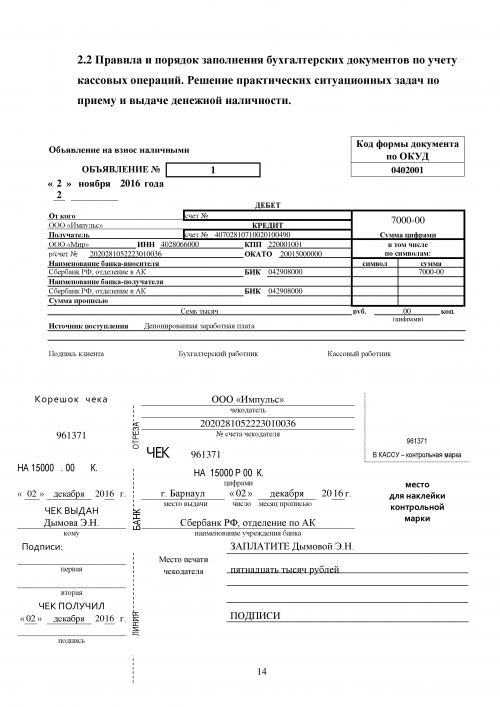

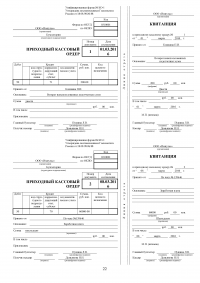

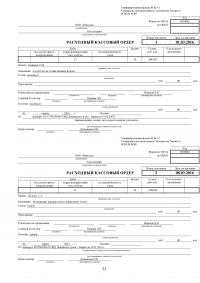

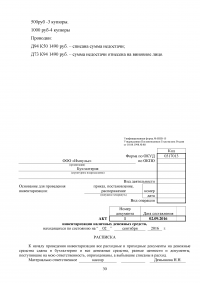

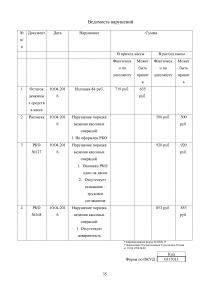

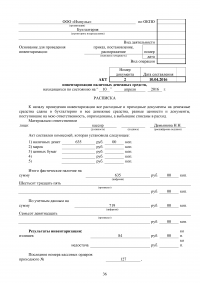

Движение денег организации всегда должно фиксироваться и правильно оформляться. Составленный кассиром отчет направляется в бухгалтерию. Некоторые организации предпочитают доверять все расчеты главному бухгалтеру, поэтому там отчет кассира составляет именно он. Кассовая дисциплина требует правильного оформления всех расчетов и документов. Отчет кассира формируется при любом движении по кассе: выплата зарплаты, оплата командировочных, оплата счетов и т.д. Отчет и содержимое во вкладных листах кассовой книги должны быть идентичными. Часто программы по учету содержат автоматически формирующиеся при внесении данных формы.

...

1.2 Нормативное регулирование по заполнению регистров синтетического учета счета «Касса»

Основной нормативный документ, регулирующий порядок ведения учета кассовых операций - Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Для синтетического учета кассовых операций предназначен активный счет 50 «Касса». К счету 50 могут быть открыты субсчета. Например, субсчет 1 – «Касса организации», субсчет 2 – «Операционная касса», субсчет 3 – «Денежные документы». Дебетовое сальдо счета – остаток свободных наличных денежных средств в кассе предприятия на начало месяца, оборот по дебету — поступление наличных денег в кассу, оборот по кредиту — выдача наличных денег из кассы, сдача их в банк на расчетный счет.

...

1.3 Понятие и виды первичной учетной документации по учету кассовых операций

Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском учете отражается следующей проводкой:

...

2.1 Краткая характеристика кассового помещения ООО «Импульс»

Кассовое помещение ООО «Импульс» соответствует требованиям, предъявляемым к помещениям группы «А», таких как банки и их филиалы, кассовые помещения, отделения почтовой связи и др.

...

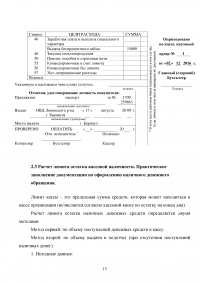

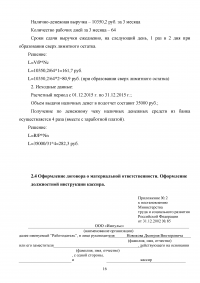

2.3 Расчет лимита остатка кассовой наличности. Практическое заполнение документации по оформлению наличного денежного обращения.

Лимит кассы - это предельная сумма средств, которая может находиться в кассе организации (исчисляется согласно кассовой книге по остатку на конец дня).

Расчет лимита остатка наличных денежных средств определяется двумя методами.

...

ЗАКЛЮЧЕНИЕ

Целью практики явилось закрепление и углубление знаний, полученных в процессе теоретического обучения, приобретение необходимых умений, навыков и опыта практической работы.

В ходе реализации поставленной цели были решены следующие задачи:

...