| Код | 373054 | ||

| Дата создания | 2017 | ||

| Страниц | 26 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 16 | ||

| Изображений | 2 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Подверженность рыночному риску, в том числе, риску процентной ставки, возникает в случае, когда изменение рыночных цен (процентных ставок) способно повлиять на финансовые результаты компании. Если рыночные цены не влияют на денежные потоки, либо если это влияние в равной степени относится как к поступлениям, так и к выплатам – рыночный риск отсутствует. Например, если у банка все длинные и короткие позиции в точности согласованы по срокам, природе платежей и другим характеристикам, подверженность процентному риску отсутствует и это приводит к различиям во влиянии одних и тех же изменений рыночных цен на их стоимость.

Изучение взаимосвязи процентной ставки ЦБ РФ с макроэкономическими показателями представляет научно-практический интерес. Эта проблематика освещается в специальной литературе и интернет-источниках.

Цель работы − изучить причины и последствия изменения процентных ставок в банковской сфере.

Для достижения цели необходимо решить ряд задач:

Объект работы − банковская сфера.

Предмет работы − изменение процентных ставок.

Цель и задачи работы обусловили её структуру. Работа состоит из введения, трёх глав, заключения и списка литературы.

В работе использованы следующие методы: анализ научной и учебной литературы: системный анализ и синтез; финансово-экономический и сравнительный анализ.

Теоретической базой послужили монографии по рассматриваемой тематике, материалы периодической печати, материалы Банка России.

1 Система процентных ставок и её роль в экономике

Процентная ставка − это расчетная единица, используемая кредитными организациями. В экономически развитых странах в денежно-кредитной сфере применяются многочисленные процентные ставки. Система процентных ставок зависит от ставок денежно-кредитного и фондового рынков, а также включает в себя ставки по банковским кредитам и депозитам, процентные ставки межбанковского рынка и др.

Кредиторы и заемщики ориентируются на основные виды ставок, к которым относятся: процентная ставка по казначейским векселям, процентная ставка по межбанковским кредитам, базовая банковская ставка, процентная ставка денежного рынка.

Поднятием уровня процентной ставки можно решить две задачи:

...

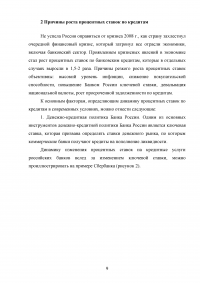

2 Причины роста процентных ставок по кредитам

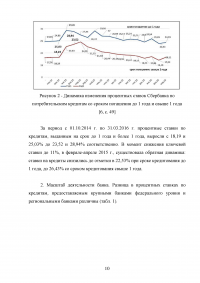

Не успела Россия оправиться от кризиса 2008 г., как страну захлестнул очередной финансовый кризис, который затронул все отрасли экономики, включая банковский сектор. Проявлением кризисных явлений в экономике стал рост процентных ставок по банковским кредитам, которые в отдельных случаях выросли в 1,5-2 раза. Причины резкого роста процентных ставок объективны: высокий уровень инфляции, снижение покупательской способности, повышение Банком России ключевой ставки, девальвация национальной валюты, рост просроченной задолженности по кредитам.

К основным факторам, определяющим динамику процентных ставок по кредитам в современных условиях, можно отнести следующие:

...

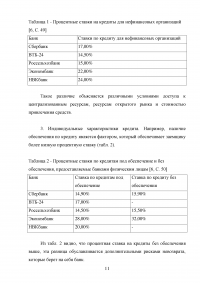

Таблица 1 - Процентные ставки на кредиты для нефинансовых организаций

...

Таблица 2 - Процентные ставки по кредитам под обеспечение и без обеспечения, предоставляемые банками физическим лицам

...

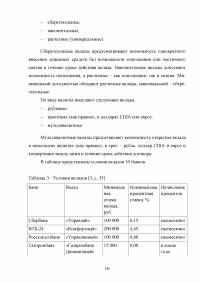

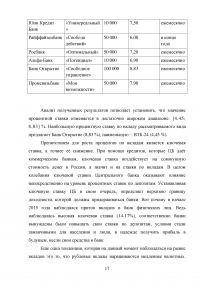

3 Последствия изменений процентных ставок по банковским вкладам

Банковский вклад является одним из самых простых и оттого популярных способов инвестирования. В немалой мере этому способствуют гарантированные выплаты Агентством по страхованию вкладов, которые в 2014 г. были увеличены до 1 400 000 рублей для борьбы со стремительным оттоком денежных средств населения из коммерческих банков.

В настоящее время коммерческие банки Российской Федерации пред-лагают клиентам различные виды вкладов. Для выполнения классификации вкладов, как правило, используются следующие критерии:

...

Таблица 3 - Условия вкладов

...

ЗАКЛЮЧЕНИЕ

Колебания процентных ставок могут иметь различный характер. Прежде всего, возможно изменение общего уровня процентных ставок, т.е. все процентные ставки на рынке могут вырасти или снизиться вследствие изменений в спросе и предложении, инфляционных ожиданиях, государственной политике. Если все процентные ставки изменились пропорционально, говорят о параллельном изменении временной структуры процентных ставок. Но процентные ставки не обязательно меняются параллельно. Например, краткосрочные ставки могут вырасти в то время, как долгосрочные снизились, и наоборот. Либо, даже если направление изменений одинаково, прирост одних ставок может быть существенно большим, чем других. Изменение процентных ставок может, кроме того, сопровождаться увеличением или снижением спредов между ставками по обязательствам с различным кредитным риском, ценами покупки и продажи финансовых инструментов.

...