| Код | 372692 | ||

| Дата создания | 2017 | ||

| Страниц | 28 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 9 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Теоретическая часть

Вопрос 1

Различия между судебно-бухгалтерской экспертизой, аудитом, налоговой проверкой и документальной ревизией (требуется развернутый ответ на данный вопрос)

Ответ

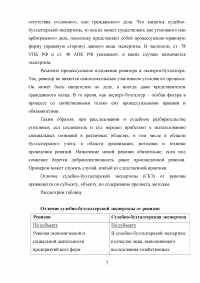

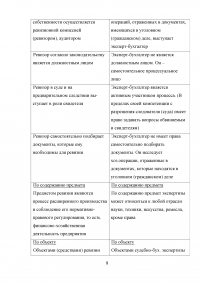

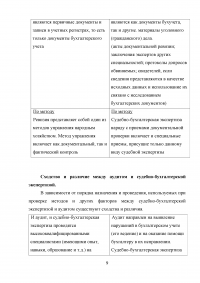

Судебную экспертизу от экспертиз, осуществляемых в иных сферах деятельности, отличают следующие признаки: ...

Объект экспертного исследования - это материальный объект, содержащий информацию, необходимую для ...

Различия между судебно-бухгалтерской экспертизой и ревизией.

Понятия «судебно-бухгалтерская экспертиза» и «ревизия» на практике часто смешивают, что приводит к излишним затруднениям в деле оперативного получения необходимых данных по конкретному уголовному делу.

...

Вопрос 2

Заключение судебно-бухгалтерской экспертизы, его структура и методика составления.

Ответ

Структура заключения эксперта-бухгалтера рекомендована Инструкцией «О производстве судебно-бухгалтерской экспертизы в экспертных учреждениях Министерства юстиции», которая распространяется и на экспертную деятельность внештатных сотрудников.

Заключение эксперта-бухгалтера состоит из трех частей:

...

Практическая часть

Задание

На основе содержания конкретной ситуации, требующей назначения судебно-бухгалтерской экспертизы:

Описание ситуации

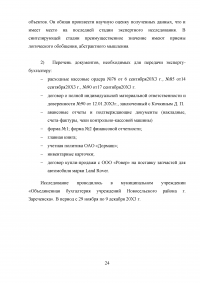

ОАО «Дормаш» в сентябре 20*3 г. заключило договор купли-продажи с ООО «Ровер» на поставку запчастей для автомобиля марки Land Rover. По данному договору запчасти приобретаются за наличный расчет.

Полномочия на покупку запчастей предоставлены начальнику отдела снабжения ОАО «Дормаш» Кочкину Д.П. на основании договора о полной индивидуальной материальной ответственности и доверенности №90 от 12.01.20*3 г. В связи с этим генеральным директором ОАО «Дормаш» Михалевым А.И. были подписаны расходные кассовые ордера №76 от 6 сентября 20*3 г., №85 от 14 сентября 20*3 г., №90 от 17 сентября 20*3 г., на выдачу из кассы организации необходимых денежных средств начальнику отдела снабжения Кочкину Д.П. на общую сумму 300 000 руб.

По мере приобретения запчастей Кочкин Д.П. сдавал их на склад и представлял в бухгалтерию авансовые отчеты и подтверждающие документы от ООО «Ровер» (накладные, счета-фактуры, чеки контрольно-кассовой машины).

В ноябре 20*3 г. в ОАО «Дормаш» проводилась выездная налоговая проверка сотрудниками ИФНС г. Зареченска, в ходе которой выяснилось, что на балансе организации не числится автомобиль, для которого приобретались запчасти. В соответствии с кодами ОКВЭД, ремонт автомобилей сторонним лицам ОАО «Дормаш» не осуществляет. Как стало известно проверяющим автомобиль марки Land Rover зарегистрирован на имя генерального директора ОАО «Дормаш» Михалева А.И. Руководство ОАО «Дормаш» по данному факту разъяснило, что имеется договор аренды автомобиля №1А от 13 августа 20*3 г., заключенный между Михалевым А.И. (арендодатель) и ОАО «Дормаш» (арендатор). Со своей стороны, ИФНС г. Зареченска, не усмотрела в договоре обязательств арендатора осуществлять ремонт арендованного имущества, и подала исковое заявление в арбитражный суд г. Зареченска о взыскании с ОАО «Дормаш» доначисленных налогов в связи с занижением налоговой базы на сумму неправомерно признанных расходов.

Арбитражный суд, рассмотрев исковое заявление и подтверждающие документы, принял решение о назначении судебно-бухгалтерской экспертизы, производство которой поручил муниципальному учреждению «Объединенная бухгалтерия учреждений Новосельского района г. Зареченска».

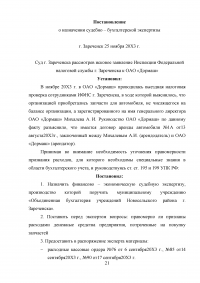

Постановление

о назначении судебно – бухгалтерской экспертизы

...

Заключение

эксперта-бухгалтера по иску ИФНС к ОАО «Дормаш»

Вступительная часть

Бухгалтерская экспертиза назначена решением арбитражного суда г. Зареченска от 25 ноября 20Х3г., экспертизу провел Петров Павел Петрович, образование высшее по специальности «Бухгалтерский учет, анализ и аудит».

Эксперт в соответствии со статьями ...

...