| Код | 155461 | ||

| Дата создания | 2013 | ||

| Страниц | 93 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 39 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Хотелось бы начать с того, что тема рассмотрения первичного учета является одной из немногих тем, которая касается любого предприятия. Каждая хозяйственная операция, возникающая в процессе работы и представляемая в денежной форме независимо от ее содержания и объема, оформляется соответствующим первичным учетным документом. На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и другое. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета.

Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм. Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета.

Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации. В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и другое), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом. Этим и объясняется актуальность темы исследования.

Документирование хозяйственных операций - это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом, имеющим юридическую силу. Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Предметом исследования является рассмотрение организации первичного учета.

Объектом исследования является организация, ООО «Элит-Дизайн», основным видом деятельности которой является изготовления металлических дверей.

Целью исследования является, во-первых, рассмотрение значения первичных документов в системе бухгалтерского учета, а также предоставления краткой экономической характеристики объекта исследования. Во-вторых, изучения документирования хозяйственных операций и документооборота и, в-третьих, рассмотрения документирования и учета по производству и выпуску металлических дверей в ООО «Элит-Дизайн».

Для достижения поставленной цели в дипломной работе необходимо решить следующие задачи:

Практическая значимость дипломной работы состоит в том, что результаты исследования в области первичного учета, сделанные рекомендации по усовершенствованию могут быть рекомендованы к использованию в практической деятельности объекта исследования - ООО «Элит-Дизайн».

Базой исследования являются законодательные и нормативные документы: Гражданский Кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете» №129-ФЗ, Положения по бухгалтерскому учету, Постановления Госкомстата РФ. В значительной степени были использованы учебники, учебные пособия, журнальные статьи из основных периодических изданий по бухгалтерскому учету.

1.1 Роль документов в информационном обеспечении управления

Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности организации. Каждая хозяйственная операция, возникающая в процессе работы и представляемая в денежной форме независимо от ее содержания и объема, оформляется соответствующим первичным учетным документом.

На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и другое. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета.

...

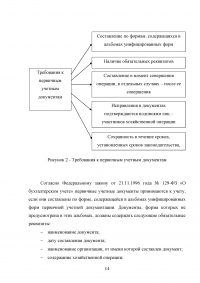

1.2 Требования законодательства к разработке системы первичного учета

Единые правовые и методологические основы ведения первичного учета в организациях установлены Федеральным законом от 21.11.1996 года №129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29.07.1998 года №34н, и другими законодательными и нормативными актами.

В соответствии с Федеральным законом «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать необходимые обязательные реквизиты.

...

1.3 Способы исправления ошибок в документах и учетных регистрах

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В зависимости от этапа учетного процесса (сбор, регистрация, обобщение информации), на котором возникают ошибки, их можно разделить на возникающие при составлении первичных документов, при отражении хозяйственных операций в регистрах бухгалтерского учета и при составлении отчетности.

Основным нормативным документом является Положение по бухгалтерскому учету «от 28 июня 2010 года № 63н «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (с изменениями от 25 октября, 8 ноября 2010 года). Оно устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

...

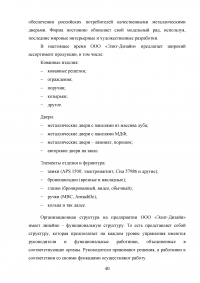

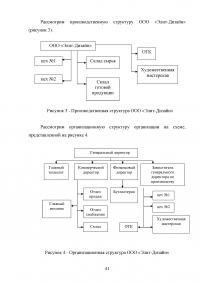

1.4 Краткая характеристика ООО «Элит-Дизайн»

ООО «Элит-Дизайн» работает на рынке с 2000 года. Основным видом деятельности является изготовления металлических дверей, которые можно эксплуатировать как и на улице, так и внутри помещений.

В настоящее время она представляет собой динамично развивающуюся структуру с большим опытом работы и налаженными коммерческими связями на российском рынке. Миссия компании заключается в оперативном обеспечении российских потребителей качественными металлическими дверьми. Фирма постоянно обновляет свой модельный ряд, используя, последние мировые интерьерные и художественные разработки.

В настоящее время ООО «Элит-Дизайн» предлагает широкий ассортимент продукции, в том числе:

...

Таблица 1 - График документооборота по учету оплаты труда

...

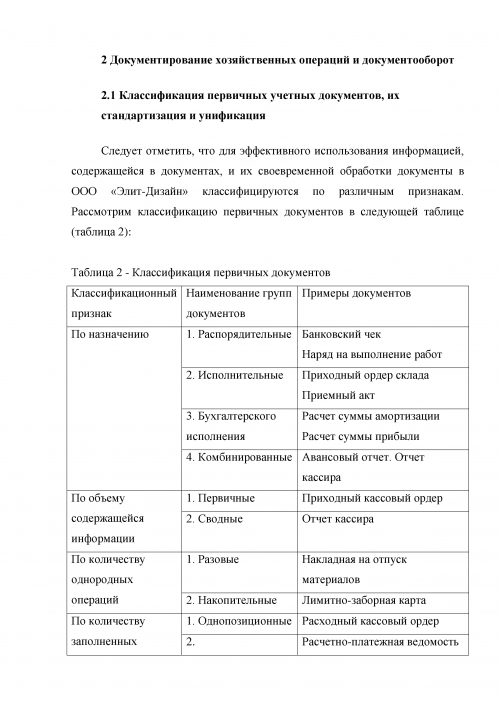

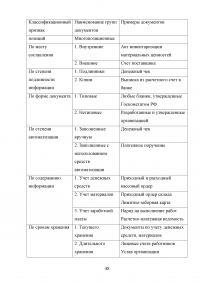

2.1 Классификация первичных учетных документов, их стандартизация и унификация

Следует отметить, что для эффективного использования информацией, содержащейся в документах, и их своевременной обработки документы в ООО «Элит-Дизайн» классифицируются по различным признакам. Рассмотрим классификацию первичных документов в следующей таблице (таблица 2):

...

Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат.

...

Таблица 2 - Классификация первичных документов

...

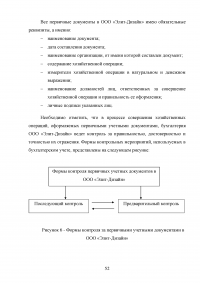

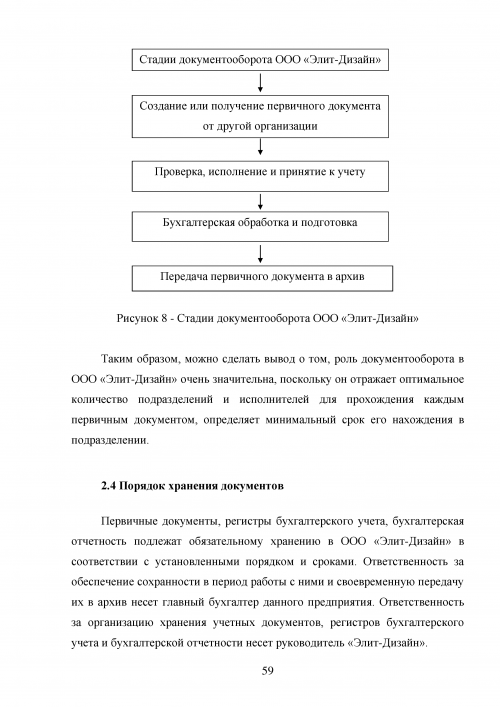

2.3 Документооборот в ООО «Элит-Дизайн»

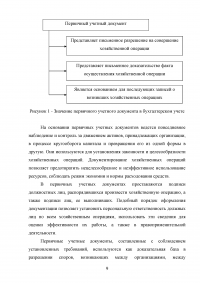

Необходимо отметить, что документирование является одной из основных отличительных особенностей бухгалтерского учета. Оно позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Документооборотом называется движение документа в пределах организации с момента его составления (поступления в организацию) до завершения действия, указанного в нем всеми заинтересованными пользователями данной организации, и передачи документа для архивного хранения или отправки его за пределы организации.

Документооборот - это порядок их оформления, принятия к учету, обработки и передачи в архив. Он регламентируется специальным графиком. От того, насколько правильно составлен график, во многом зависит работа бухгалтерской службы фирмы.

...

2.5 Инвентаризация имущества, обязательств по производству и выпуску продукции

ООО «Элит-Дизайн» ведет бухгалтерский учет имущества, обязательства, хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета. Рабочий план счетов разработан в соответствии с постановлением Минфина РФ №94н от 31.10.2000 года.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация проводит инвентаризацию активов и обязательств, в ходе которой проверяется и документально подтверждаются их наличие, состояние и оценка. В указанной организации инвентаризация проводится в обязательном порядке в следующих случаях:

...

3.1 Документальное оформление приемки материалов и их отпуска в производство

Перемещение материально-производственных запасов из одного на другой склад оформляется составлением требования-накладной на внутреннее перемещение материалов (форма № М-11). Требование-накладная выписывается на основании распоряжения отдела снабжения при систематическом пополнении запасов цеховых кладовых с базисных складов. Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему основанием для списания ценностей, второй же - принимающему для оприходования ценностей. Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и передают в бухгалтерию для учета движения материалов.

Необходимо отметить, что возвратные отходы, которые образуются в процессе производства продукции в ООО «Элит-Дизайн», принимаются к учету как обычные материалы. Передача таких отходов на склад либо в другое структурное подразделение организации (другому материально ответственному лицу) оформляется требованием-накладной. Форма требования-накладной (форма N М-11) утверждена постановлением Госкомстата России от 30.10.97 года № 71а. В требовании-накладной необходимо указать наименование отходов, их количество и единицу измерения. При дальнейшей передаче возвратных отходов со склада в производство выписывается новое требование-накладная. В случае продажи возвратных отходов стороннему покупателю составляется накладная на отпуск материалов на сторону (форма N М-15).

...

Таблица 3 - Нормы и нормативы расхода материальных ресурсов

...

3.3 Документальное оформление учета труда и его оплаты

Форма оплаты труда в ООО «Элит-Дизайн» - повременная оплата. Ежегодный основной оплачиваемый отпуск предоставляется продолжительностью 28 календарных дней в соответствии с Трудовым кодексом РФ. Учет рабочего времени ведется в табеле учета использования рабочего времени и расчета заработной платы (форма № Т-12). Начисление заработной платы за месяц производится в Расчетной ведомости (форма № Т-51) и производится по кредиту счета 70 «Расчеты с персоналом по оплате труда».

К первичной документации по учету труда используются следующие формы первичной документации:

...

3.4 Автоматизация первичного учета как информационной системы бухгалтерского учета в ООО «Элит-Дизайн»

Анализируя вопросы документального оформления по учету производства, выпуску и продажи металлических изделий в исследуемой организации следует отметить, что применение программы «БухСофт: Предприятие» не исчерпывает все возможности применения современной вычислительной техники и программного обеспечения.

Одним из достоинств «БухСофт: Предприятие» является то, что все первичные документы (платежки, накладные, счета-фактуры, акты, справки и так далее) и вся бухгалтерская отчетность легко выгружаются в MS Excel. Кроме того, весомым плюсом данного программного продукта является возможность бесплатной сдачи отчетности через Интернет. Недостатком «БухСофт: Предприятие» руководство считает невозможность построения на ее основе полноценной системы управленческого учета. При этом программа «БухСофт: Предприятие» вполне способна предоставлять все исходные данные для анализа и принятия решений. Соответственно, целесообразно было бы дополнить выбранную бухгалтерскую программу специализированными программными продуктами, например, «Финансовый анализ: Проф®», «Audit Expert», «Аналитик».

...

ЗАКЛЮЧЕНИЕ

В ходе проделанной работы сделаны следующие выводы:

Во-первых, первичный документ – это бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов. Первичный документ придает юридическую силу произведенной хозяйственной операции и устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

Основной целью системы первичного учёта следует считать обеспечение такой организации взаимодействия всех элементов системы первичного учёта, при которой в любой момент времени на соответствующем участке функционирования системы пользователи имели бы возможность получить оперативную достоверную первичную информацию о состоянии и движении всех активов и обязательств предприятия как за прошедшие, так и за текущие периоды. Дополнительной целью системы первичного учёта является также обеспечение безопасности деятельности фирмы.

...

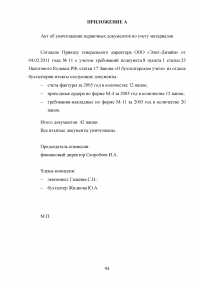

ПРИЛОЖЕНИЕ А

Акт об уничтожении первичных документов по учету материалов

...

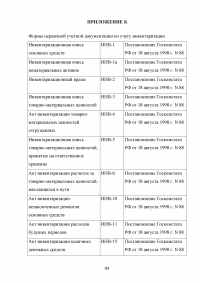

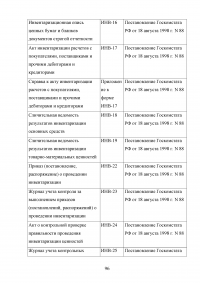

ПРИЛОЖЕНИЕ Б

Формы первичной учетной документации по учету инвентаризации

...

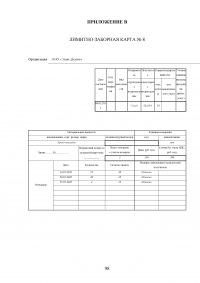

ПРИЛОЖЕНИЕ В

ЛИМИТНО-ЗАБОРНАЯ КАРТА № 8

...

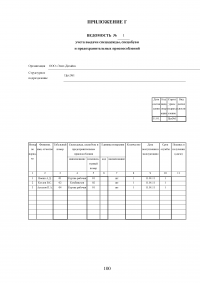

ПРИЛОЖЕНИЕ Г

ВЕДОМОСТЬ учета выдачи спецодежды, спецобуви и предохранительных приспособлений

...

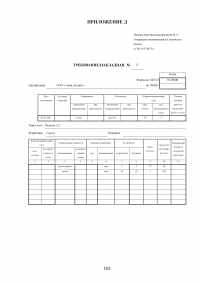

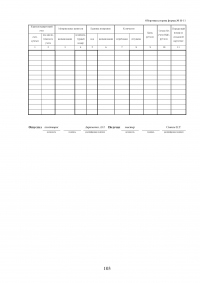

ПРИЛОЖЕНИЕ Д

ТРЕБОВАНИЕ-НАКЛАДНАЯ

...

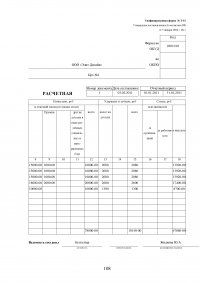

ПРИЛОЖЕНИЕ Е

Приемо-сдаточная накладная

ПРИЛОЖЕНИЕ Ж

КАРТОЧКА учета материалов

...