Рекомендуемая категория для самостоятельной подготовки:

Контрольная работа*

| Код |

297882 |

| Дата создания |

2015 |

| Страниц |

11 ( 14 шрифт, полуторный интервал )

|

| Источников |

5 |

|

Файлы

DOCX |

297882.docx[Word, 28 кб]

|

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

Образцы страниц

Содержание

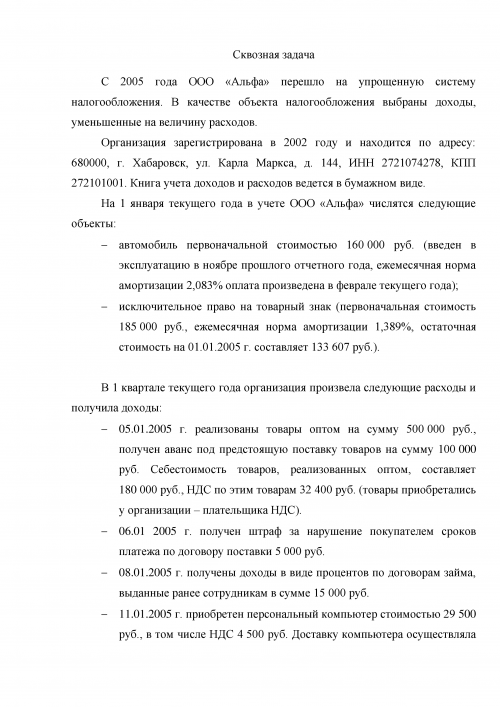

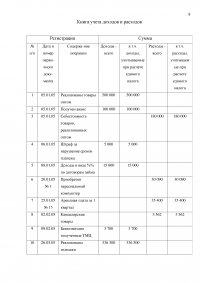

С 2005 года ООО «Альфа» перешло на упрощенную систему налогообложения. В качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов.

Организация зарегистрирована в 2002 году и находится по адресу: 680000, г. Хабаровск, ул. Карла Маркса, д. 144, ИНН 2721074278, КПП 272101001. Книга учета доходов и расходов ведется в бумажном виде.

На 1 января текущего года в учете ООО «Альфа» числятся следующие объекты:

- автомобиль первоначальной стоимостью 160 000 руб. (введен в эксплуатацию в ноябре прошлого отчетного года, ежемесячная норма амортизации 2,083% оплата произведена в феврале текущего года);

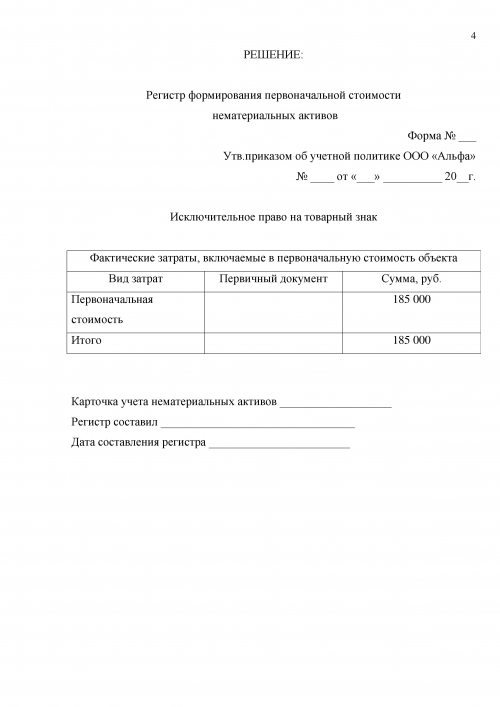

- исключительное право на товарный знак (первоначальная стоимость 185 000 руб., ежемесячная норма амортизации 1,389%, остаточная стоимость на 01.01.2005 г. составляет 133 607 руб.).

В 1 квартале текущего года организация произвела следующие расходы и получила доходы:

- 05.01.2005 г. реализованы товары оптом на сумму 500 000 руб., получен аванс под предстоящую поставку товаров на сумму 100 000 руб. Себестоимость товаров, реализованных оптом, составляет 180 000 руб., НДС по этим товарам 32 400 руб. (товары приобретались у организации – плательщика НДС).

- 06.01 2005 г. получен штраф за нарушение покупателем сроков платежа по договору поставки 5 000 руб.

- 08.01.2005 г. получены доходы в виде процентов по договорам займа, выданные ранее сотрудникам в сумме 15 000 руб.

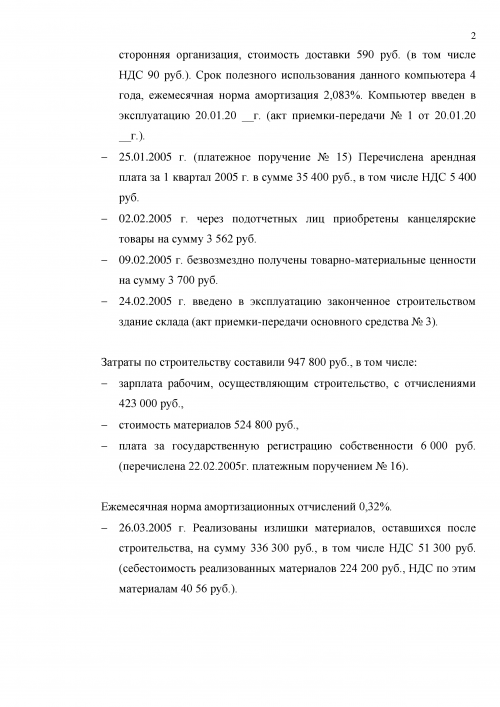

- 11.01.2005 г. приобретен персональный компьютер стоимостью 29 500 руб., в том числе НДС 4 500 руб. Доставку компьютера осуществляла сторонняя организация, стоимость доставки 590 руб. (в том числе НДС 90 руб.). Срок полезного использования данного компьютера 4 года, ежемесячная норма амортизация 2,083%. Компьютер введен в эксплуатацию 20.01.20 __г. (акт приемки-передачи № 1 от 20.01.20 __г.).

- 25.01.2005 г. (платежное поручение № 15) Перечислена арендная плата за 1 квартал 2005 г. в сумме 35 400 руб., в том числе НДС 5 400 руб.

- 02.02.2005 г. через подотчетных лиц приобретены канцелярские товары на сумму 3 562 руб.

- 09.02.2005 г. безвозмездно получены товарно-материальные ценности на сумму 3 700 руб.

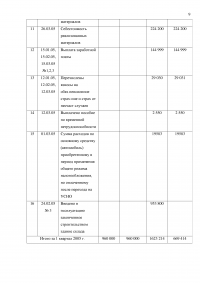

- 24.02.2005 г. введено в эксплуатацию законченное строительством здание склада (акт приемки-передачи основного средства № 3).

Затраты по строительству составили 947 800 руб., в том числе:

- зарплата рабочим, осуществляющим строительство, с отчислениями 423 000 руб.,

- стоимость материалов 524 800 руб.,

- плата за государственную регистрацию собственности 6 000 руб. (перечислена 22.02.2005г. платежным поручением № 16).

Ежемесячная норма амортизационных отчислений 0,32%.

- 26.03.2005 г. Реализованы излишки материалов, оставшихся после строительства, на сумму 336 300 руб., в том числе НДС 51 300 руб. (себестоимость реализованных материалов 224 200 руб., НДС по этим материалам 40 56 руб.).

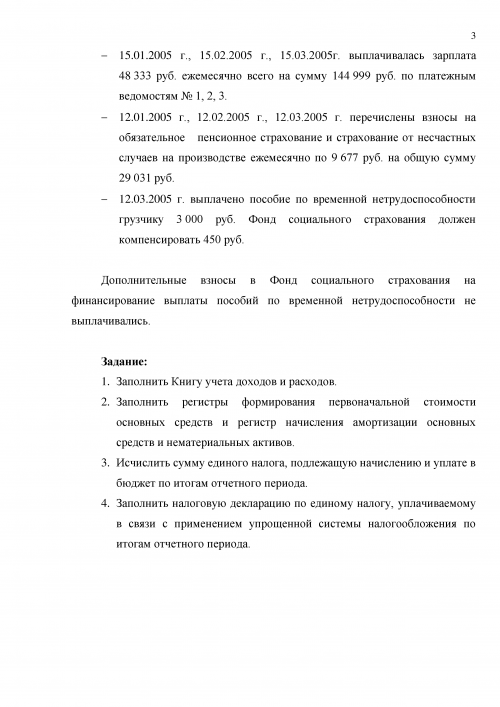

- 15.01.2005 г., 15.02.2005 г., 15.03.2005г. выплачивалась зарплата 48 333 руб. ежемесячно всего на сумму 144 999 руб. по платежным ведомостям № 1, 2, 3.

- 12.01.2005 г., 12.02.2005 г., 12.03.2005 г. перечислены взносы на обязательное пенсионное страхование и страхование от несчастных случаев на производстве ежемесячно по 9 677 руб. на общую сумму 29 031 руб.

- 12.03.2005 г. выплачено пособие по временной нетрудоспособности грузчику 3 000 руб. Фонд социального страхования должен компенсировать 450 руб.

Дополнительные взносы в Фонд социального страхования на финансирование выплаты пособий по временной нетрудоспособности не выплачивались.

Задание:

- Заполнить Книгу учета доходов и расходов.

- Заполнить регистры формирования первоначальной стоимости основных средств и регистр начисления амортизации основных средств и нематериальных активов.

- Исчислить сумму единого налога, подлежащую начислению и уплате в бюджет по итогам отчетного периода.

- Заполнить налоговую декларацию по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения по итогам отчетного периода.

Решение

Регистр формирования первоначальной стоимости нематериальных активов

...

Регистр формирования первоначальной стоимости основных средств

...

Регистр начисления амортизации по объектам основных средств и нематериальных активов

...

Книга учета доходов и расходов

...

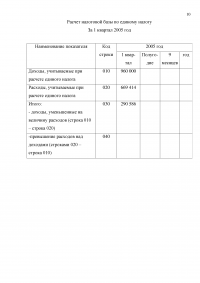

Расчет налоговой базы по единому налогу за 1 квартал 2005 год

...

Пожалуйста, внимательно изучайте содержание и фрагменты работы. Деньги за приобретённые готовые работы по причине несоответствия данной работы вашим требованиям или её уникальности не возвращаются.

* Категория работы носит оценочный характер в соответствии с качественными и количественными параметрами предоставляемого материала. Данный материал ни целиком, ни любая из его частей не является готовым научным трудом, выпускной квалификационной работой, научным докладом или иной работой, предусмотренной государственной системой научной аттестации или необходимой для прохождения промежуточной или итоговой аттестации. Данный материал представляет собой субъективный результат обработки, структурирования и форматирования собранной его автором информации и предназначен, прежде всего, для использования в качестве источника для самостоятельной подготовки работы указанной тематики.

Другие контрольные работы

bmt: 0.01602