| Код | 296278 | ||

| Дата создания | 2016 | ||

| Страниц | 45 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Задание 1

На основе приведенных в табл. 1.1 данных об активах (имуществе), капитале и обязательствах ООО «ВЕКО» по состоянию на 1 ноября 201Х г. проведите группировку объектов бухгалтерского учета по их составу и размещению и по источникам их формирования.

Результаты группировки представьте в табл. 1.2, 1.3.

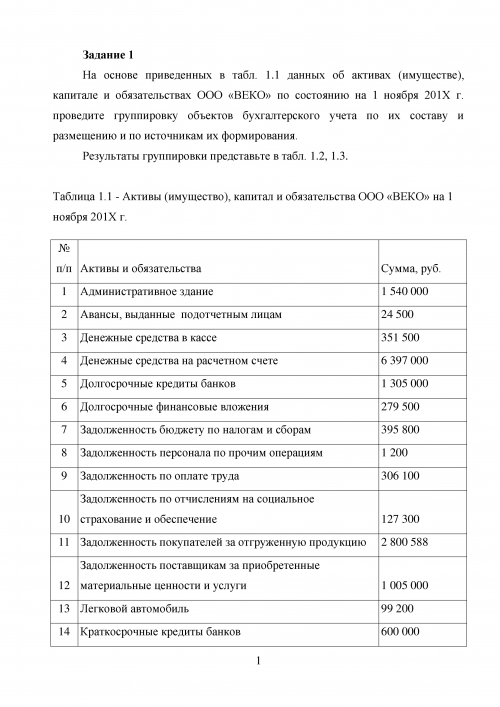

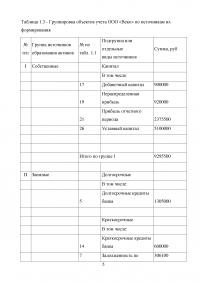

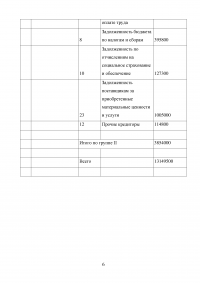

Таблица 1.1 - Активы (имущество), капитал и обязательства ООО «ВЕКО» на 1 ноября 201Х г.

| № п/п | Активы и обязательства | Сумма, руб. |

| 1 | Административное здание | 1 540 000 |

| 2 | Авансы, выданные подотчетным лицам | 24 500 |

| 3 | Денежные средства в кассе | 351 500 |

| 4 | Денежные средства на расчетном счете | 6 397 000 |

| 5 | Долгосрочные кредиты банков | 1 305 000 |

| 6 | Долгосрочные финансовые вложения | 279 500 |

| 7 | Задолженность бюджету по налогам и сборам | 395 800 |

| 8 | Задолженность персонала по прочим операциям | 1 200 |

| 9 | Задолженность по оплате труда | 306 100 |

| 10 | Задолженность по отчислениям на социальное страхование и обеспечение | 127 300 |

| 11 | Задолженность покупателей за отгруженную продукцию | 2 800 588 |

| 12 | Задолженность поставщикам за приобретенные материальные ценности и услуги | 1 005 000 |

| 13 | Легковой автомобиль | 99 200 |

| 14 | Краткосрочные кредиты банков | 600 000 |

| 15 | Краткосрочные финансовые вложения | 302 500 |

| 16 | Налог на добавленную стоимость по приобретенным ценностям | 153 305 |

| 17 | Добавочный капитал | 900 000 |

| 18 | Незавершенные капитальные вложения | 1 150 000 |

| 19 | Нераспределенная прибыль | 920 000 |

| 20 | Основные материалы | 25 000 |

| 21 | Прибыль отчетного периода | 2 375 500 |

| 22 | Прочие дебиторы | 15 000 |

| 23 | Прочие кредиторы | 114 800 |

| 24 | Прочие материалы | 6 207 |

| 25 | Топливо | 4 000 |

| 26 | Уставный капитал | 5 100 000 |

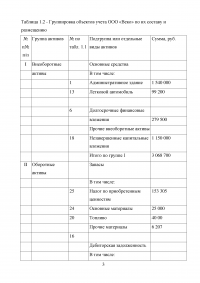

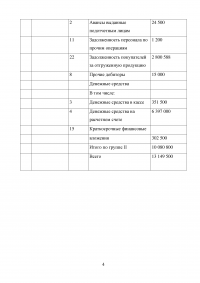

Таблица 1.2 - Группировка объектов учета ООО «Веко» по их составу и размещению

...

Таблица 1.3 - Группировка объектов учета ООО «Веко» по источникам их формирования

...

Задание 2

Установите влияние на валюту бухгалтерского баланса ООО «Веко» операций. Следует иметь в виду, что существует четыре типа изменений.

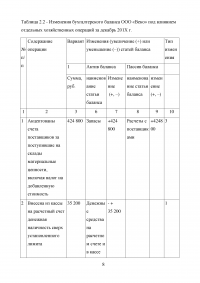

Таблица 2.1 - Изменения бухгалтерского баланса под влиянием хозяйственных операций

| Тип изменения | Изменения бухгалтерского баланса под влиянием хозяйственных операций |

| I | Изменения (+,—) в структуре актива |

| II | Изменения (+,—) в структуре пассива |

| III | Равновеликое увеличение (+) актива и пассива |

| IV | Равновеликое уменьшение (–) актива и пассива |

В графе (10) табл. 2.2. укажите номер соответствующего типа изменений из перечисленных выше. В графах (7) и (9) табл. 2.2. проставьте знаки (+) и/или (–) в зависимости от характера влияния, оказываемого каждой хозяйственной операцией на величину статей баланса. В графах (6) и (8) укажите наименование статей баланса, данные которых изменятся в результате проведения отдельных хозяйственных операций.

Таблица 2.2 - Изменения бухгалтерского баланса ООО «Веко» под влиянием отдельных хозяйственных операций за декабрь 201Х г.

...

Задание 3

Произведите регистрацию фактов текущей деятельности организации в Журнале хозяйственных операций, обобщите их на счетах бухгалтерского учета. Составьте оборотно-сальдовую ведомость и формы бухгалтерской отчетности «Бухгалтерский баланс» (по состоянию на 31 декабря 201Х г.) и «Отчет о прибылях и убытках» (за 201Х г.) на примере ООО «Веко».

Факты хозяйственной деятельности приводятся за декабрь 201Х г., остатки по счетам бухгалтерского учета сформированы на 1 декабря 201Х г. материалах задачи сделаны некоторые допущения, связанные упрощением отражения отдельных операций. В ряде операций приведены готовые суммы, хотя на практике их определяют расчетным путем. Все суммы в контрольной работе условны. Начальные остатки по счетам одинаковы для всех вариантов. В условии задачи приводится выписка из учетной политики ООО «Веко», в которой установлены варианты учета отдельных активов и обязательств организации. В процессе решения задачи используйте действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организации, который представлен в приложении 1.

Использование субсчетов в решении задачи требуется лишь при отражении операций с помощью счетов:

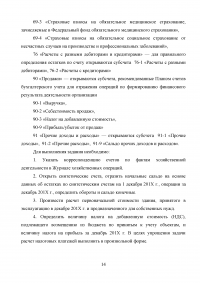

01 «Основные средства» — для отражения операций выбытия основных средств открываются субсчета 01-1 «Основные средства в эксплуатации», 01-2 «Выбытие основных средств

69 «Расчеты по социальному страхованию и обеспечению» — открываются субсчета

69-1 «Страховые взносы на обязательное социальное страхование, зачисляемые в Фонд социального страхования РФ»,

69-2 «Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ»,

69-3 «Страховые взносы на обязательное медицинское страхование, зачисляемые в Федеральный фонд обязательного медицинского страхования»,

69-4 «Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»,

76 «Расчеты с разными дебиторами и кредиторами» — для правильного определения остатков по счету открываются субсчета 76-1 «Расчеты с разными дебиторами», 76-2 «Расчеты с кредиторами»

90 «Продажи» — открываются субсчета, рекомендованные Планом счетов бухгалтерского учета для отражения операций по формированию финансового результата деятельности организации

90-1 «Выручка»,

90-2 «Себестоимость продаж»,

90-3 «Налог на добавленную стоимость»,

90-9 «Прибыль/убыток от продаж»

91 «Прочие доходы и расходы» — открываются субсчета 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов».

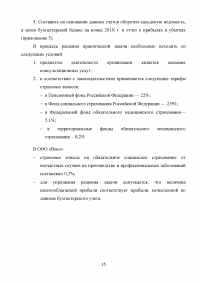

Для выполнения задания необходимо:

1. Указать корреспонденцию счетов по фактам хозяйственной деятельности в Журнале хозяйственных операций.

2. Открыть синтетические счета, отразить начальные сальдо на основе данных об остатках по синтетическим счетам на 1 декабря 201Х г., операции за декабрь 201Х г., определить обороты и сальдо конечные.

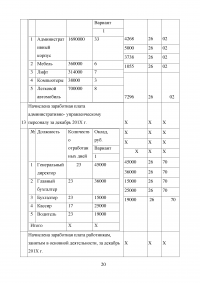

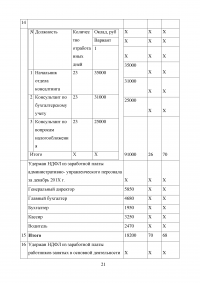

3. Произвести расчет первоначальной стоимости здания, принятого в эксплуатацию в декабре 201Х г. и предназначенного для собственных нужд.

4. Определить величину налога на добавленную стоимость (НДС), подлежащего возмещению из бюджета по принятым к учету объектам, и величину налога на прибыль за декабрь 201Х г. В целях упрощения задачи расчет налоговых платежей выполнить в произвольной форме.

5. Составить на основании данных счетов оборотно-сальдовую ведомость, а затем бухгалтерский баланс на конец 201Х г. и отчет о прибылях и убытках (приложение 5).

В процессе решения практической задачи необходимо исходить из следующих условий:

1. предметом деятельности организации является оказание консультационных услуг;

2. в соответствии с законодательством применяются следующие тарифы страховых взносов:

В ООО «Веко»:

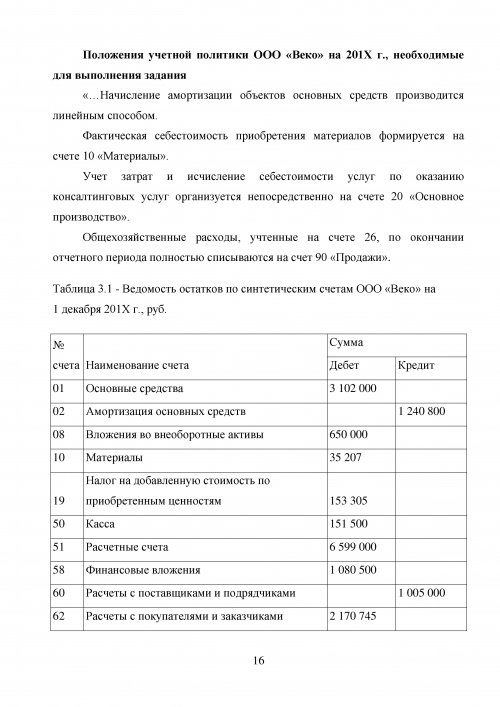

Положения учетной политики ООО «Веко» на 201Х г., необходимые для выполнения задания

«…Начисление амортизации объектов основных средств производится линейным способом.

Фактическая себестоимость приобретения материалов формируется на счете 10 «Материалы».

Учет затрат и исчисление себестоимости услуг по оказанию консалтинговых услуг организуется непосредственно на счете 20 «Основное производство».

Общехозяйственные расходы, учтенные на счете 26, по окончании отчетного периода полностью списываются на счет 90 «Продажи».

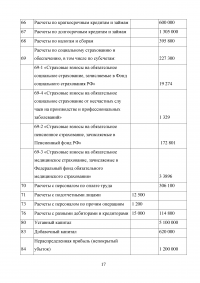

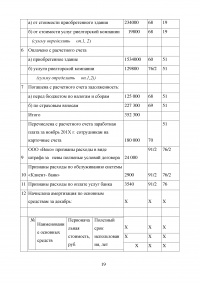

Таблица 3.1 - Ведомость остатков по синтетическим счетам ООО «Веко» на 1 декабря 201Х г., руб.

...

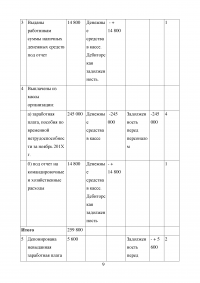

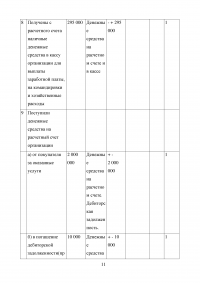

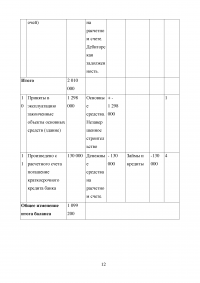

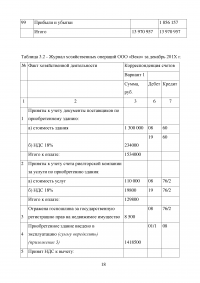

Таблица 3.2 - Журнал хозяйственных операций ООО «Веко» за декабрь 201Х г.

...

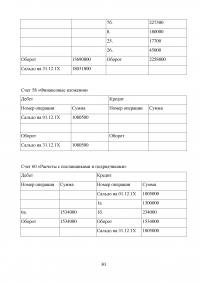

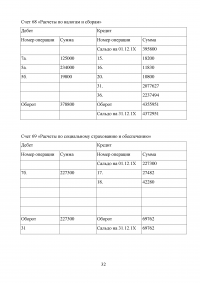

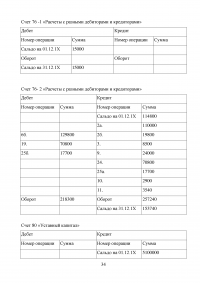

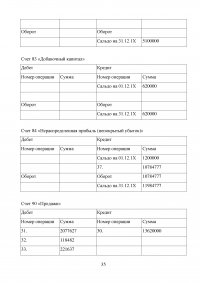

ПРИЛОЖЕНИЕ 1

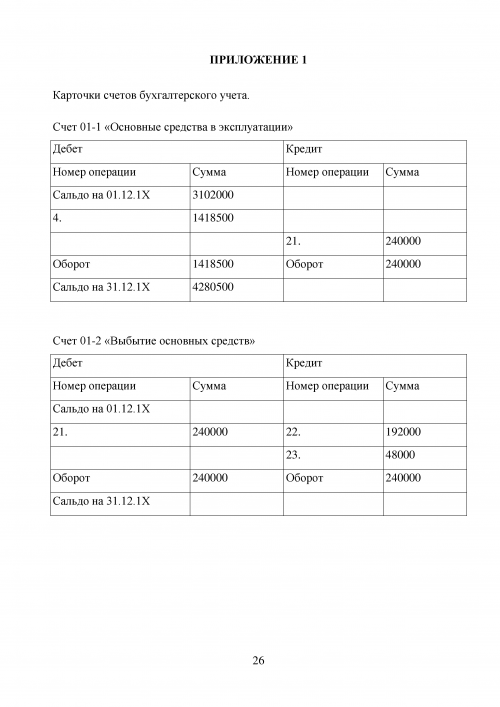

Карточки счетов бухгалтерского учета.

Счет 01-1 «Основные средства в эксплуатации»

...

Счет 01-2 «Выбытие основных средств»

...

Счет 02 «Амортизация основных средств»

...

Счет 08 «Вложения во внеоборотные активы»

...

Счет 10 «Материалы»

...

Счет 19 «НДС по приобретенным ценностям»

...

Счет 20 «Основное производство»

...

Счет 26 «Общехозяйственные расходы»

...

Счет 50 «Касса»

...

Счет 51 «Расчетный счет»

...

Счет 58 «Финансовые вложения»

...

Счет 60 «Расчеты с поставщиками и подрядчиками»

...

Счет 62 «Расчеты с покупателями и заказчиками»

...

Счет 66 «Расчеты по краткосрочным кредитам и займам»

...

Счет 67 «Расчеты по долгосрочным кредитам и займам»

...

Счет 68 «Расчеты по налогам и сборам»

...

Счет 69 «Расчеты по социальному страхованию и обеспечению»

...

Счет 70 «Расчеты с персоналом по оплате труда»

...

Счет 71 «Расчеты с подотчетными лицами»

...

Счет 80 «Уставный капитал»

...

Счет 76 -1 «Расчеты с разными дебиторами и кредиторами»

...

Счет 76- 2 «Расчеты с разными дебиторами и кредиторами»

...

Счет 80 «Уставный капитал»

...

Счет 83 «Добавочный капитал»

...

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

...

Счет 90 «Продажи»

...

Счет 91 «Прочие доходы и расходы»

...

Счет 99 «Прибыли и убытки»

...

ПРИЛОЖЕНИЕ 2

Бухгалтерская справка «Расчет первоначальной стоимости здания, принятого в эксплуатацию в декабре 201Х г.»

...

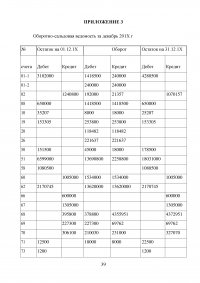

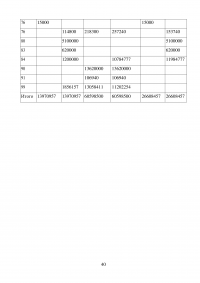

ПРИЛОЖЕНИЕ 3

Оборотно-сальдовая ведомость за декабрь 201Х г

...

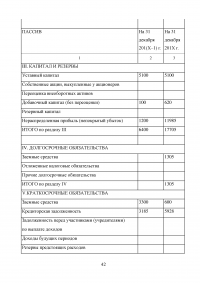

ПРИЛОЖЕНИЕ 4

Бухгалтерский баланс на 31.12.201Х г., тыс. руб.

...

ПРИЛОЖЕНИЕ 5

Отчет о прибылях и убытках за отчетный 201Х г., тыс. руб.

...