| Код | 296188 | ||

| Дата создания | 2014 | ||

| Страниц | 6 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

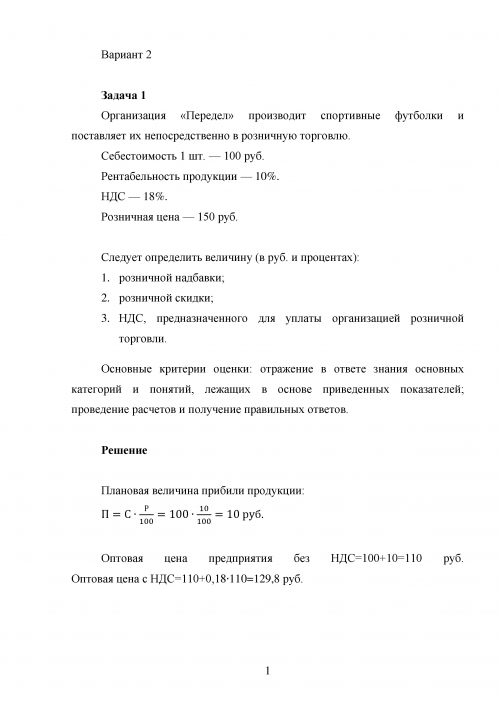

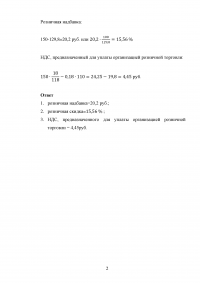

Задача 1

Организация «Передел» производит спортивные футболки и поставляет их непосредственно в розничную торговлю.

Себестоимость 1 шт. — 100 руб.

Рентабельность продукции — 10%.

НДС — 18%.

Розничная цена — 150 руб.

Следует определить величину (в руб. и процентах):

Основные критерии оценки: отражение в ответе знания основных категорий и понятий, лежащих в основе приведенных показателей; проведение расчетов и получение правильных ответов.

Решение

...

Ответ

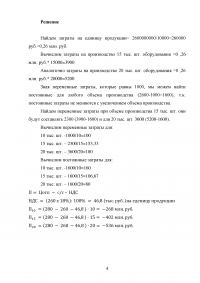

Задача 2

Организация «Проект» выпускает и продает однотипное оборудование. Объем производства и продаж в натуральном выражении может колебаться от 10 тыс. шт. в год до 20 тыс. шт. Цена единицы оборудования — 280 тыс. руб. НДС — 18%. Дополнительные данные по производству продукции приведены в таблице.

| Показатели | Объем производства, тыс. шт. | ||

| 10 | 15 | 20 | |

| Затраты на весь объем производства, млн. руб. | 2600 | 3900 | 5200 |

| в том числе: | |||

| переменные затраты | 1000 | 2300 | 3600 |

| постоянные затраты | 1600 | 1600 | 1600 |

| Затраты на единицу продукции, тыс. руб. | 260 | 260 | 260 |

| в том числе: | |||

| переменные затраты | 100 | 153,33 | 180 |

| постоянные затраты | 160 | 106,67 | 80 |

На основе приведенных данных следует:

Основные критерии оценки: отражение в ответе знания основных категорий и понятий, лежащих в основе приведенных показателей; проведение расчетов и получение правильных ответов.

Решение

...

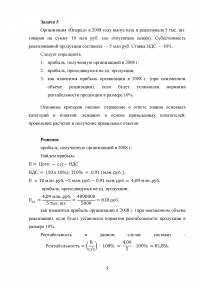

Задача 3

Организация «Вперед» в 2008 году выпустила и реализовала 5 тыс. шт. товаров на сумму 10 млн руб. (по отпускным ценам). Себестоимость реализованной продукции составила — 5 млн руб. Ставка НДС — 10%.

Следует определить:

Основные критерии оценки: отражение в ответе знания основных категорий и понятий, лежащих в основе приведенных показателей; проведение расчетов и получение правильных ответов.

Решение

...

Ответ