| Код | 293660 | ||

| Дата создания | 31 мая 2014 | ||

| Страниц | 8 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

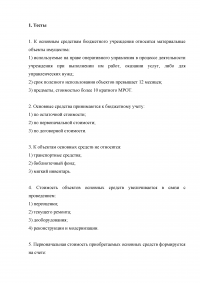

1. Тесты (правильные ответы выделены в файле)

1. К основным средствам бюджетного учреждения относятся материальные объекты имущества:

2. Основные средства принимаются к бюджетному учету:

3. К объектам основных средств не относятся:

4. Стоимость объектов основных средств увеличивается в связи с проведением:

5. Первоначальная стоимость приобретаемых основных средств формируется на счете:

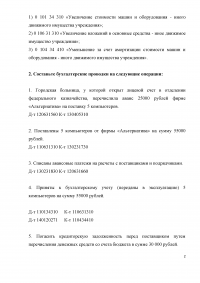

2. Составьте бухгалтерские проводки на следующие операции:

1. Городская больница, у которой открыт лицевой счет в отделении федерального казначейства, перечислила аванс 25000 рублей фирме «Альтернатива» на поставку 5 компьютеров.

Д-т 110631310 К-т 130231730

2. Поставлены 5 компьютеров от фирмы «Альтернатива» на сумму 55000 рублей.

...

3. Списаны авансовые платежи на расчеты с поставщиками и подрядчиками.

...

4. Приняты к бухгалтерскому учету (переданы в эксплуатацию) 5 компьютеров на сумму 55000 рублей.

...

5. Погасить кредиторскую задолженность перед поставщиком путем перечисления денежных средств со счета бюджета в сумме 30 000 рублей.

...

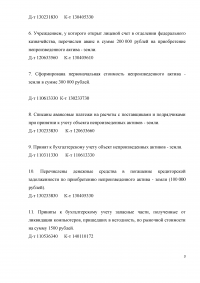

6. Учреждением, у которого открыт лицевой счет в отделении федерального казначейства, перечислен аванс в сумме 200 000 рублей на приобретение непроизведенного актива - земли.

...

7. Сформирована первоначальная стоимость непроизведенного актива - земли в сумме 300 000 рублей.

...

8. Списаны авансовые платежи на расчеты с поставщиками и подрядчиками при принятии к учету объекта непроизведенных активов - земли.

...

9. Принят к бухгалтерскому учету объект непроизведенных активов - земля.

...

10. Перечислены денежные средства в погашение кредиторской задолженности по приобретению непроизведенного актива - земли (100 000 рублей).

...

11. Приняты к бухгалтерскому учету запасные части, полученные от ликвидации компьютеров, пришедших в негодность, по рыночной стоимости на сумму 1500 рублей.

...

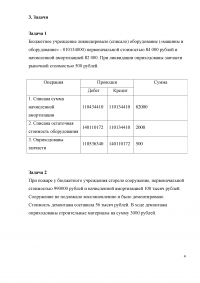

3. Задачи

Задача 1

Бюджетное учреждение ликвидировало (списало) оборудование («машины и оборудование» - 010134000) первоначальной стоимостью 84 000 рублей и начисленной амортизацией 82 000. При ликвидации оприходованы запчасти рыночной стоимостью 500 рублей.

Решение

...

Задача 2

При пожаре у бюджетного учреждения сгорело сооружение, первоначальной стоимостью 990000 рублей и начисленной амортизацией 100 тысяч рублей. Сооружение не подлежало восстановлению и было демонтировано. Стоимость демонтажа составила 56 тысяч рублей. В ходе демонтажа оприходованы строительные материалы на сумму 3000 рублей.

Решение

...

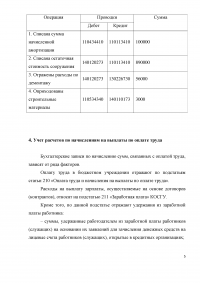

4. Учет расчетов по начислениям на выплаты по оплате труда

Бухгалтерские записи по начислению сумм, связанных с оплатой труда, зависят от ряда факторов.

Оплату труда в бюджетном учреждении отражают по подстатьям статьи ... Расходы на выплату зарплаты, осуществляемые на основе ... Кроме того, по данной подстатье отражают удержания из заработной платы работника: ...

По подстатье ... учитываются расходы на оплату работодателем в пользу работников и (или) их ... Данные выплаты обусловлены трудовыми отношениями, статусом работников в соответствии с законодательством Российской Федерации.

...

5. Записи в бухгалтерском учете

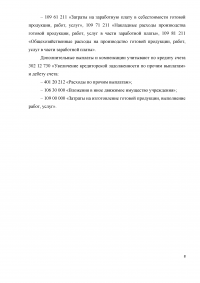

Суммы начисленной зарплаты учитывают по кредиту счета ...

Дополнительные выплаты и компенсации учитывают по кредиту счета ... и дебету счета ...