| Код | 273074 | ||

| Дата создания | 2016 | ||

| Страниц | 24 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 12 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Сегодня в России ведется целенаправленная работа по приближению российских стандартов бухгалтерского учета. Введение международных стандартов финансовой отчетности является важнейшим шагом обеспечения информационной инфраструктуры рынка капитала в России, создания благоприятного инвестиционного климата и, соответственно, экономического роста.

B условиях усиления процессов глобализации экономики ключевое значение приобретает информация в качестве ресурса, обеспечивающего базу для принятия обоснованных решений и для управления деятельностью хозяйствующего субъекта в целом.

Основным источником информации о положении хозяйствующих субъектов, в том числе о состоянии их активов и обязательств, является система бухгалтерского учета и финансовая отчетность, как ее результат. Предоставляемые данные должны быть прозрачными, достоверными и сопоставимыми. В связи с этим возникает необходимость приведения в соответствие российских норм законодательства и правил бухгалтерского учета, а также адаптации к международным стандартам финансовой отчетности (МСФО). В настоящее время МСФО рассматриваются как лучшая, хотя и не идеальная, основа для обеспечения качества представляемой в отчетности информации и ее полезности для принятия экономических решений.

Как известно, уже достаточно долгое время ведется реформирование бухгалтерского учета в России. В настоящее время происходит конвергенция российских положений по бухгалтерскому учету (РПБУ) с Международными стандартами финансовой отчетности (МСФО). Одним из таких доказательств является появление ПБУ 23/2011, которое является аналогом МСФО (IAS) 7.

Целью работы является обучение теоретическим основам и практическим навыкам составления финансовой отчетности согласно международным стандартам.

1 МСФО 7 «Отчеты о движении денежных средств»

Отчет о движении денежных средств является одной из основных форм финансовой отчетности (наряду с отчетом о совокупном доходе, бухгалтерским балансом и отчетом об изменениях в капитале). В нем представляется информация о поступлении и использовании денежных средств и их эквивалентов по видам деятельности (операционная, инвестиционная, финансовая) в течение определенного периода времени. Отчет позволяет пользователям оценить способность компании генерировать денежные потоки и умение их использовать.

В соответствии с МСФО (IAS) 1. Представление финансовой отчетности Отчет о движении денежных средств входит в состав финансовой отчетности общего назначения, предназначенной для всех пользователей, не имеющих права доступа к отчетности, составленной по особым правилам (налоговая, управленческая отчетность и т.п.). Отчет о движении денежных средств содержит информацию, необходимую как руководителям структурных подразделений для контроля над денежными потоками, так и сторонним инвесторам, и акционерам для формирования мнения относительно финансовой структуры компании, ее ликвидности и платежеспособности, возможностях генерировать денежные потоки. Как известно, от качества информации, представляемой в отчетности, зависит эффективность управленческих решений, принимаемых пользователями.

...

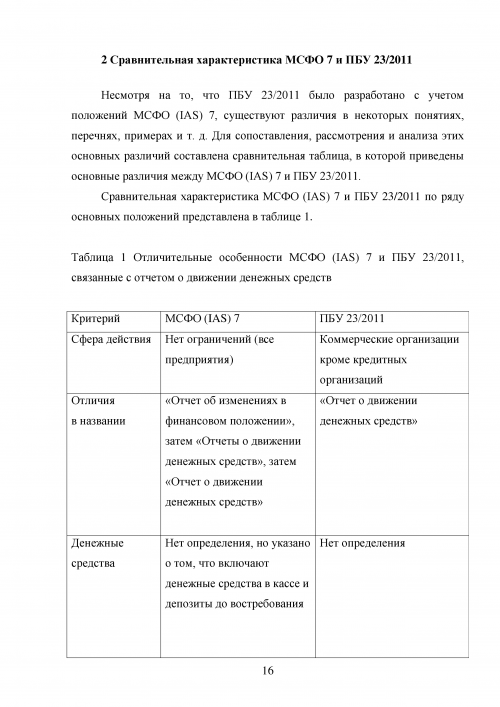

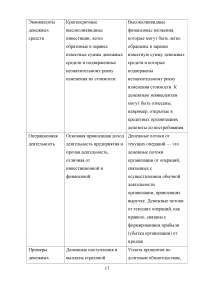

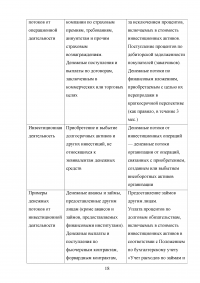

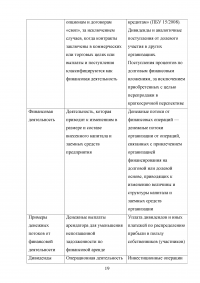

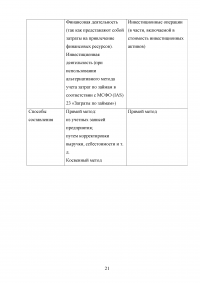

2 Сравнительная характеристика МСФО 7 и ПБУ 23/2011

Несмотря на то, что ПБУ 23/2011 было разработано с учетом положений МСФО (IAS) 7, существуют различия в некоторых понятиях, перечнях, примерах и т. д. Для сопоставления, рассмотрения и анализа этих основных различий составлена сравнительная таблица, в которой приведены основные различия между МСФО (IAS) 7 и ПБУ 23/2011.

Сравнительная характеристика МСФО (IAS) 7 и ПБУ 23/2011 по ряду основных положений представлена в таблице 1.

...

Таблица 1 Отличительные особенности МСФО (IAS) 7 и ПБУ 23/2011, связанные с отчетом о движении денежных средств

...

ЗАКЛЮЧЕНИЕ

Проанализировав различия, можно сделать вывод, что российский стандарт предоставляет большую свободу бухгалтеру в использовании своего профессионального суждения при отнесении финансовых вложений к денежным эквивалентам. А определение денежных эквивалентов по МСФО является более точным и конкретным, так как к ним могут быть отнесены только краткосрочные финансовые вложения.

Однако по МСФО (IAS) 7 у бухгалтера могут возникнуть вопросы, связанные с термином «инвестиции» (в РПБУ используется термин «финансовые вложения»). Данный вопрос бухгалтер также может решить путем использования своего профессионального суждения, учитывая при этом положения МСФО, связанные с данным понятием.

...