| Код | 265876 | ||||||

| Дата создания | 2015 | ||||||

| Страниц | 59 ( 14 шрифт, полуторный интервал ) | ||||||

|

Файлы

|

|||||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||||||

Практикум 1

Задача 1

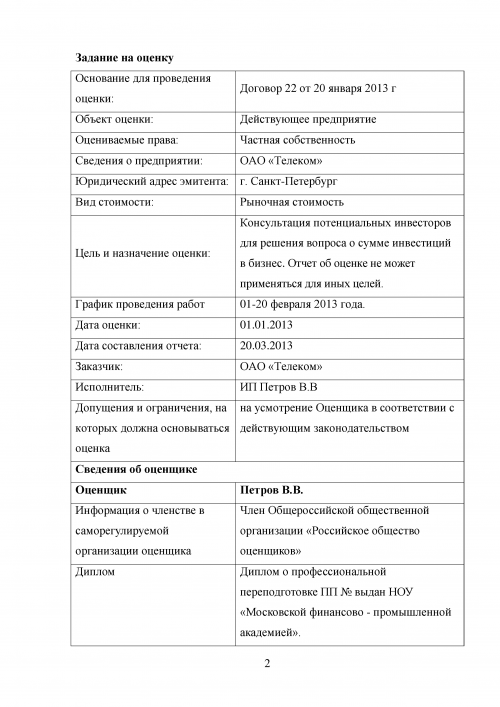

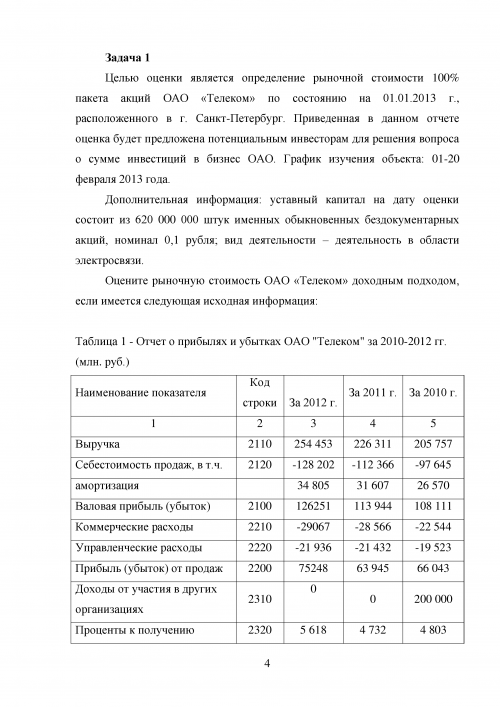

Целью оценки является определение рыночной стоимости 100% пакета акций ОАО «Телеком» по состоянию на 01.01.2013 г., расположенного в г. Санкт-Петербург. Приведенная в данном отчете оценка будет предложена потенциальным инвесторам для решения вопроса о сумме инвестиций в бизнес ОАО. График изучения объекта: 01-20 февраля 2013 года.

Дополнительная информация: уставный капитал на дату оценки состоит из 620 000 000 штук именных обыкновенных бездокументарных акций, номинал 0,1 рубля; вид деятельности – деятельность в области электросвязи.

Оцените рыночную стоимость ОАО «Телеком» доходным подходом, если имеется следующая исходная информация:

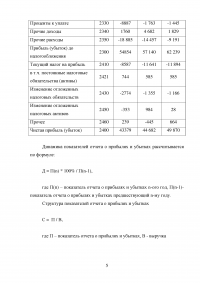

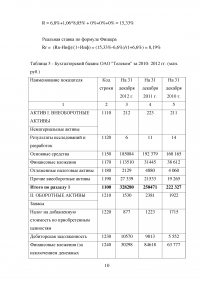

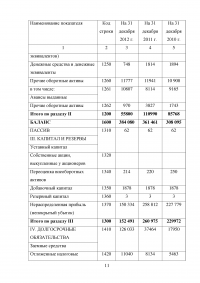

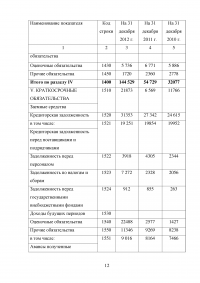

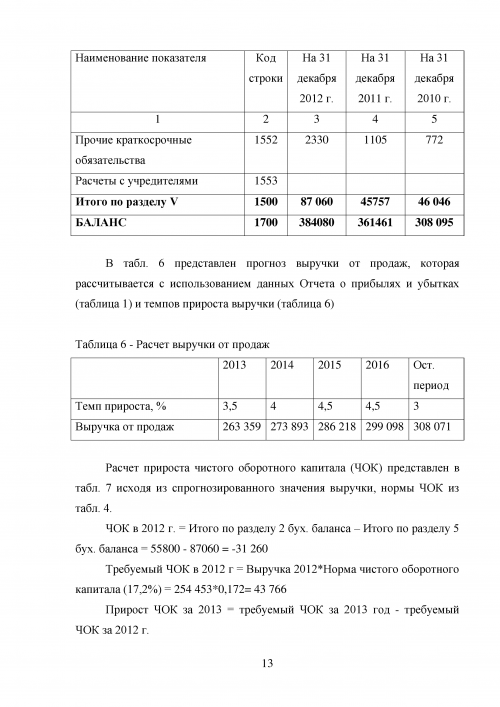

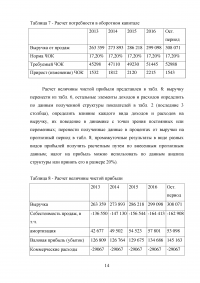

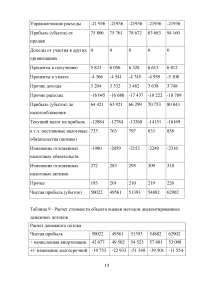

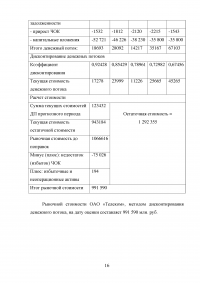

Таблица 1 - Отчет о прибылях и убытках ОАО "Телеком" за 2010-2012 гг. (млн. руб.)

...

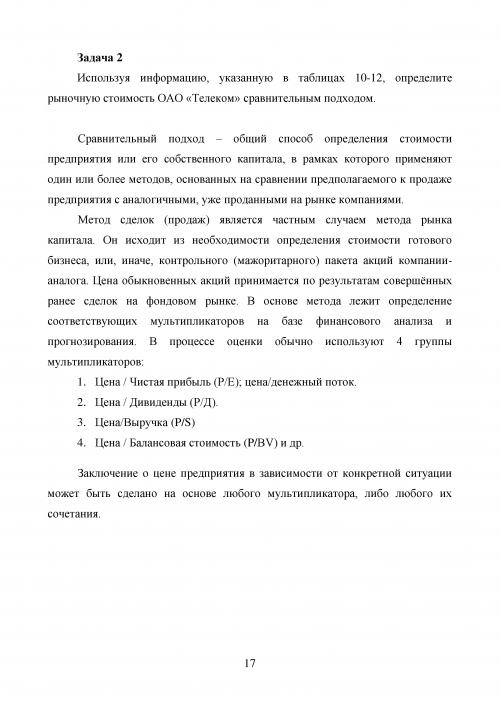

Задача 2

Используя информацию, указанную в таблицах 10-12, определите рыночную стоимость ОАО «Телеком» сравнительным подходом.

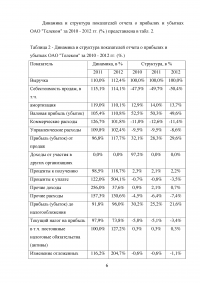

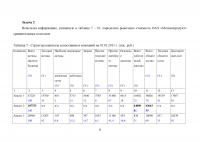

Таблица 10 - Структура капитала сопоставимых компаний на 01.01.2013 г. (млн. руб.)

...

Таблица 11 - Структура финансовых результатов сопоставимых компаний

...

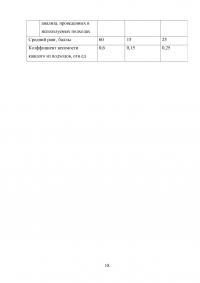

Таблица 12 - Сравнительный анализ коэффициентов сопоставимых компаний

...

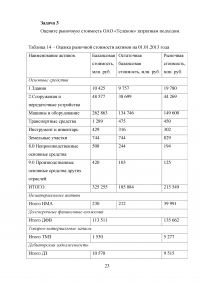

Задача 3

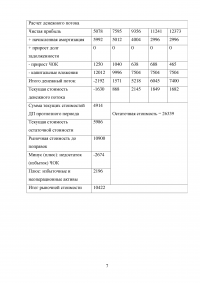

Оцените рыночную стоимость ОАО «Телеком» затратным подходом.

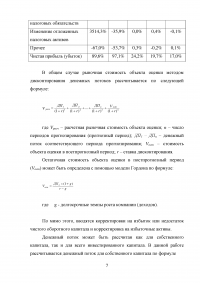

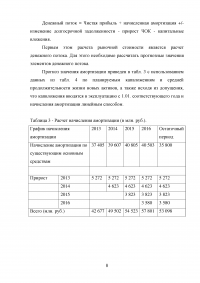

Таблица 14 – Оценка рыночной стоимости активов на 01.01.2013 года

...

Задача 4

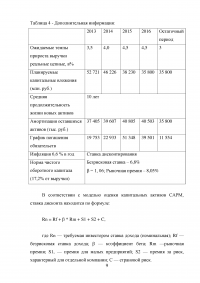

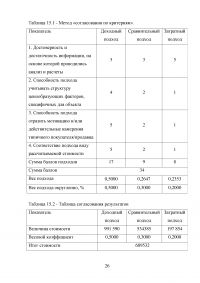

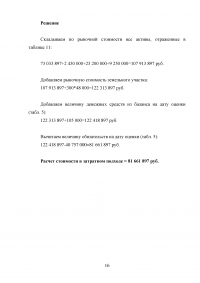

По результатам задач №№ 1, 2 и 3 проведите согласование результатов и выведите итоговую величину стоимости оцениваемого бизнеса. Обоснуйте выбор весовых коэффициентов с помощью какого-либо метода выбора весов.

...

Задача 5

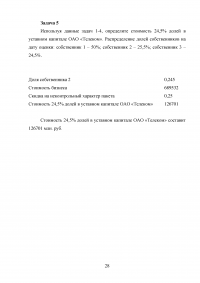

Используя данные задач 1-4, определите стоимость 24,5% долей в уставном капитале ОАО «Телеком». Распределение долей собственников на дату оценки: собственник 1 – 50%; собственник 2 – 25,5%; собственник 3 – 24,5%.

...

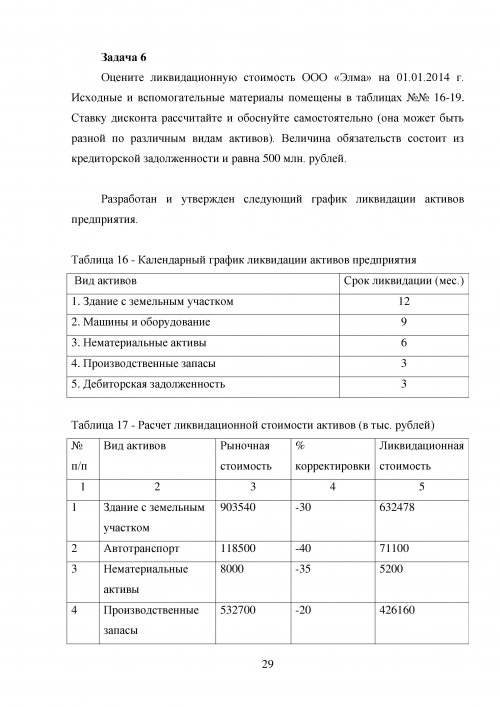

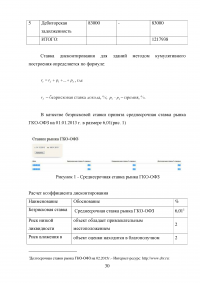

Задача 6

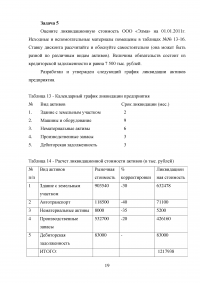

Оцените ликвидационную стоимость ООО «Элма» на 01.01.2014 г. Исходные и вспомогательные материалы помещены в таблицах №№ 16-19. Ставку дисконта рассчитайте и обоснуйте самостоятельно (она может быть разной по различным видам активов). Величина обязательств состоит из кредиторской задолженности и равна 500 млн. рублей.

...

Практикум 2

Задача 1

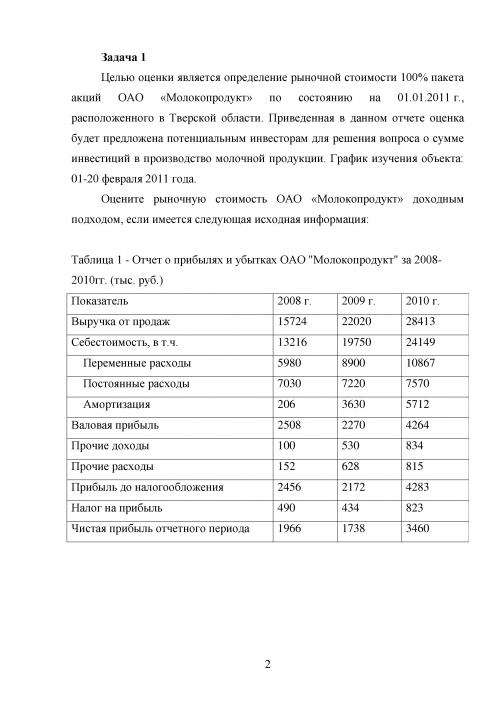

Целью оценки является определение рыночной стоимости 100% пакета акций ОАО «Молокопродукт» по состоянию на 01.01.2011 г., расположенного в Тверской области. Приведенная в данном отчете оценка будет предложена потенциальным инвесторам для решения вопроса о сумме инвестиций в производство молочной продукции. График изучения объекта: 01-20 февраля 2011 года.

Оцените рыночную стоимость ОАО «Молокопродукт» доходным подходом, если имеется следующая исходная информация:

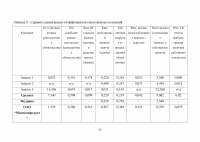

Таблица 1 - Отчет о прибылях и убытках ОАО "Молокопродукт" за 2008-2010гг. (тыс. руб.)

...

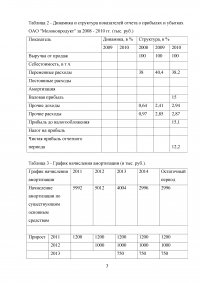

Задача 2

Используя информацию, указанную в таблице 7 – 10, определите рыночную стоимость ОАО «Молокопродукт» сравнительным подходом.

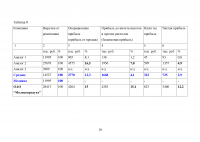

Таблица 7 - Структура капитала сопоставимых компаний на 01.01.2011 г. (тыс. руб.)

...

Задача 3

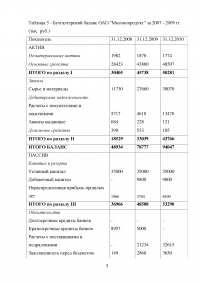

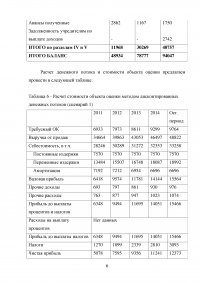

Оцените рыночную стоимость ОАО «Молокопродукт» затратным подходом.

Не отражен в балансе земельный участок площадью 3 га. Рыночная стоимость 1 сотки земли составляет 48 000 рублей.

Таблица 11 - Оценка рыночной стоимости активов на 01.01.2011 года

...

Задача 4

По результатам задач №№ 1, 2 и 3 проведите согласование результатов и выведите итоговую величину стоимости оцениваемого предприятия.

...

Задача 5

Оцените ликвидационную стоимость ООО «Элма» на 01.01.2011г. Исходные и вспомогательные материалы помещены в таблицах №№ 13-16. Ставку дисконта рассчитайте и обоснуйте самостоятельно (она может быть разной по различным видам активов). Величина обязательств состоит из кредиторской задолженности и равна 7 500 тыс. рублей.

...

Задача 6

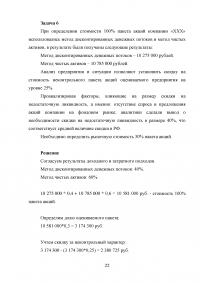

При определении стоимости 100% пакета акций компании «ХХХ» использовались метод дисконтированных денежных потоков и метод чистых активов, в результате были получены следующие результаты:

Метод дисконтированных денежных потоков – 10 275 000 рублей.

Метод чистых активов – 10 785 000 рублей.

Анализ предприятия и ситуации позволяют установить скидку на стоимость неконтрольного пакета акций оцениваемого предприятия на уровне 25%.

Проанализировав факторы, влияющие на размер скидки на недостаточную ликвидность, а именно: отсутствие спроса и предложения акций компании на фондовом рынке; аналитики сделали вывод о необходимости скидки на недостаточную ликвидность в размере 40%, что соответствует средней величине скидки в РФ.

Необходимо определить рыночную стоимость 30% пакета акций.

...