| Код | 265242 | ||||

| Дата создания | 2015 | ||||

| Страниц | 5 | ||||

|

Файлы

|

|||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||||

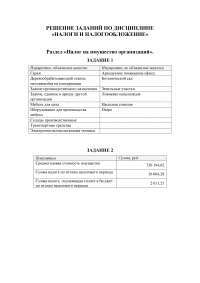

Раздел «Налог на имущество организаций»

ЗАДАНИЕ 1

В таблице 1 приведен перечень имущества по данным бухгалтерского учета одной организации. Внимательно ознакомьтесь с таблицей и распределите перечисленные в ней основные средства по двум группам:

1. имущество, которое облагается налогом;

2. имущество, которое не облагается налогом.

Результаты занесите в соответствующую таблицу.

Исходные данные

Таблица 1 - Состав имущества организации

| № п/п | Состав имущества |

| 1 | Здание производственного назначения |

| 2 | Здание, сданное в аренду другой организации |

| 3 | Арендуемое помещение офиса |

| 4 | Гараж |

| 5 | Склады производственные |

| 6 | Земельные участки |

| 7 | Оборудование для производства мебели |

| 8 | Деревообрабатывающий станок, находящийся на консервации |

| 9 | Насосная станция |

| 10 | Ботанический сад |

| 11 | Транспортные средства |

| 12 | Ливневая канализация |

| 13 | Мебель для цеха |

| 14 | Электронно-вычислительная техника |

| 15 | Озеро |

ЗАДАНИЕ 2

Рассчитайте среднегодовую стоимость основных средств и исчислите сумму налога на имущество по итогам 2011 года. Затем вычислите, какую сумму налога организация должна уплатить в бюджет по итогам налогового периода, если учесть, что в течение года она уплачивала авансовые платежи по данному налогу.

Исходные данные

На балансе организации на 1 января 2011 г. числятся основные средства, которые облагаются налогом на имущество. Предположим, что таких объектов основных средств всего лишь два: легковой автомобиль и гараж. Определить остаточную стоимость основных средств на начало года вам предстоит самостоятельно на основании следующих бухгалтерских сведений:

Первоначальная стоимость автомобиля равна 300 000 рублей. Организация ежемесячно, начиная с 1 января 2010 года, начисляет по нему амортизацию способом уменьшаемого остатка. При принятии объекта к учету организация установила срок полезного использования, равный 5 годам, и коэффициент ускорения 1.

Остаточная стоимость легкового автомобиля на 1 января 2011 г.: ___________ рублей.

Первоначальная стоимость гаража составляет 620 160 рублей, срок полезного использования — 8 лет. Организация начала начислять по нему амортизацию с 1 октября 2010 г. Ежемесячные амортизационные отчисления она определяет линейным способом.

Остаточная стоимость гаража на 1 января 2011 г.: ___________ рублей.

В августе 2011 г. организация приобрела еще одно основное средство первоначальной стоимостью 90 000 рублей и в этом же месяце ввела его в эксплуатацию, срок полезного использования — 4 года. Со следующего месяца организация начала амортизировать купленное основное средство линейным способом.

В ноябре 2011 г. организация продала гараж.

Теперь у вас есть вся необходимая информация для расчета остаточной стоимости основных средств, которая будет приниматься в расчет налоговой базы.

Проведите соответствующие расчеты и занесите полученные результаты в следующую таблицу:

Далее рассчитайте размеры авансовых платежей по итогам каждого отчетного периода — I квартала, полугодия и 9 месяцев.

Ставка налога на имущество в регионе, в котором зарегистрирована и ведет свою деятельность организация, установлена в размере 2,2%.

Вам осталось рассчитать среднегодовую стоимость имущества и исчислить налог на имущество по итогам налогового периода. Ответы на задание впишите в соответствующую таблицу.

Раздел «Налог на добавленную стоимость»

ЗАДАНИЕ 1

Рассчитайте сумму НДС, которую организация должна уплатить в бюджет по итогам налогового периода (квартала).

Исходные данные

Организация занимается производством и реализацией спецодежды. За прошедший квартал в организации произошло немало событий, каждое из которых нашло отражение в бухгалтерском учете. Эти события описаны в таблице, расположенной ниже.

| N | Содержание операции | Бухгалтерская проводка |

| 1 | Приобретены и приняты к учету материалы, необходимые для производства, стоимостью 177 000 рублей (в т.ч. НДС 18%). Счет фактура от поставщика получен | |

| 2 | Списаны в производство материалы стоимостью 124 000 рублей | |

| 3 | Оплачены услуги по разработке web-сайта сторонней организацией, 14 160 рублей (в т.ч. НДС 18%) | |

| 4 | На основании договора, содержащего условие о предвари-тельной оплате, с расчетного счета продавцу перечислен аванс в размере 68 440 рублей (в т.ч. НДС 18%) | |

| 5 | Оприходованы услуги по охране производственных помещений организации, оказанные специализированной фирмой, 40 000 рублей (НДС 18%), счет-фактура имеется | |

| 6 | Приобретены на рынке и приняты к учету папки для доку-ментов, 3 000 рублей (НДС 18%) | |

| 7 | Принято к учету арендуемое помещение стоимостью 500 000 рублей | |

| 8 | Оприходована партия товаров для перепродажи стоимостью 200 000 рублей (в т.ч. НДС 18%), счет-фактура от поставщика не получен | |

| 9 | Начислена заработная плата работникам в размере 290 000 рублей | |

| 10 | Начислены страховые взносы в размере 98 600 рублей | |

| 11 | Начислена амортизация по основным средствам в размере 19 000 рублей | |

| 12 | Выпущена готовая продукция, себестоимость которой со-ставила 583 600 рублей | |

| 13 | Отражена выручка от реализации готовой продукции в размере 708 000 рублей | |

| 14 | Начислен НДС с выручки от реализации готовой продукции. Реализация готовой продукции рассматриваемой организации признается объектом обложения по НДС. Налогообложение производится по ставке 18%. | |

| 15 | Списана фактическая себестоимость готовой продукции | |

| 16 | Признана выручка от реализации основного средства в сумме 37 760 рублей | |

| 17 | Начислен НДС с выручки от продажи основного средства | |

| 18 | Отражен доход от реализации товаров для перепродажи в размере 106 200 рублей | |

| 19 | Начислен НДС с выручки от продажи товаров | |

| 20 | На расчетный счет организации поступила оплата от покупателя готовой продукции |

По каждой операции составьте бухгалтерскую проводку. Корреспонденцию счетов укажите в столбце «Бухгалтерская проводка» таблицы, которая расположена выше.

Затем высчитайте сальдо по счету 68 «Расчеты по нало-гам и сборам»/субсчет НДС, и тогда вы сможете дать ответ на главное задание.

Сумму НДС, подлежащую уплате в бюджет, запишите в в задании под соответствующим номером в разделе «Решение заданий по дисциплине «Налоги и налогообложение»».

ЗАДАНИЕ 2

Вам предлагается перечень товаров и услуг (см. исходные данные). Вы должны выбрать из него только те товары и услуги, реализация которых облагается по ставке 10%.

Исходные данные

| N | Товары и услуги | Налоговая ставка |

| 1 | Коляска | |

| 2 | Рекламные буклеты | |

| 3 | Экспортируемые товары | |

| 4 | Мебель | |

| 5 | Молочная продукция | |

| 6 | Драгоценные металлы | |

| 7 | Товары в области космической деятельности | |

| 8 | Компьютерная техника | |

| 9 | Хлебобулочные изделия | |

| 10 | Обложки для учебников, дневников, тетрадей | |

| 11 | Автомобили | |

| 12 | Новогодние подарки для детей сотрудников | |

| 13 | Календари отрывные | |

| 14 | Спортивная обувь для детей | |

| 15 | Услуги по международной перевозке товаров | |

| 16 | Продукты диабетического питания | |

| 17 | Услуги по перевозке пассажиров городским транспортом общего пользования | |

| 18 | Почтовые марки | |

| 19 | Овощи | |

| 20 | Исключительные права на изобретения | |

| 21 | Фруктовый лед (мороженое) | |

| 22 | Ежемесячный журнал для бухгалтеров |

Справиться с поставленной задачей вы сможете только с помощью Налогового кодекса Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ. Этот документ вы можете найти в справочно-правовой системе, например «Консультант-Плюс». Если у вас на компьютере не установлена полная версия этой программы, то, имея доступ в интернет, вы получаете уникальную возможность поработать с интернет-версией системы.

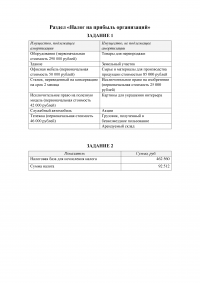

Раздел «Налог на прибыль организаций»

ЗАДАНИЕ 1

В таблице (см. исходные данные) приведен перечень имущества. Внимательно ознакомьтесь со сведениями из таблицы и распределите перечисленное в ней имущество по двум группам:

1. имущество, которое подлежит амортизации;

2. имущество, которое не подлежит амортизации.

Результаты занесите в таблицу, размещенную в задании под соответствующим номером в разделе «Решение заданий по дисциплине «Налоги и налогообложение»».

Исходные данные

| N | Состав имущества организации |

| 1 | Оборудование (первоначальная стоимость 290 000 рублей) |

| 2 | Товары для перепродажи |

| 3 | Земельный участок |

| 4 | Сырье и материалы для производства продукции стоимостью 85 000 рублей |

| 5 | Здание |

| 6 | Исключительное право на изобретение (первоначальная стоимость 25 000 рублей) |

| 7 | Картины для украшения интерьера |

| 8 | Офисная мебель (первоначальная стоимость 50 000 рублей) |

| 9 | Акции |

| 10 | Станок, переведенный на консервацию на срок 2 месяца |

| 11 | Грузовик, полученный в безвозмездное пользование |

| 12 | Исключительное право на полезную модель (первоначальная стоимость 42 000 рублей) |

| 13 | Служебный автомобиль |

| 14 | Арендуемый склад |

| 15 | Тележка (первоначальная стоимость 46 000 рублей) |

ЗАДАНИЕ 2

Сделайте расчет налоговой базы и исчислите сумму налога на прибыль организаций. Для этого вам необходимо:

1. определить, какой финансовый результат (прибыль или убыток) получила организация от реализации;

2. определить, какой финансовый результат (прибыль или убыток) получила организация от внереализационных операций;

3. сложить сумму прибыли (убытка) от реализации и сумму прибыли (убытка) от внереализационных операций;

4. умножить налоговую базу на общую ставку налога на прибыль, которая в настоящее время составляет 20%.

Исходные данные

Данные налогового учета предприятия, накопленные в аналитических регистрах, представлены в таблице. Все суммы в ней указаны без НДС.

Для определения доходов и расходов организация использует метод начисления.

| N | Показатели | Сумма, руб. |

| 1 | Выручка от реализации готовой продукции | 2 530 000 |

| 2 | Расходы на формирование резерва по сомнительным долгам | 220 000 |

| 3 | Доход в виде безвозмездно полученного имущества | 74 000 |

| 4 | Проценты, полученные по договору займа | 69 000 |

| 5 | Расходы на ликвидацию выводимого из эксплуатации основного средства | 3 000 |

| 6 | Выручка от реализации материалов, не использованных в производстве | 275 540 |

| 7 | Доход прошлых лет, выявленный в отчетном периоде | 12 000 |

| 8 | Расходы на оплату труда | 1 100 100 |

| 9 | Стоимость материалов, переданных в производство | 910 580 |

| 10 | Выручка от продажи основных средств | 117 000 |

| 11 | Выручка от реализации нематериальных активов | 53 000 |

| 12 | Доход от сдачи земельного участка в аренду | 248 000 |

| 13 | Сумма начисленных налогов, а также страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование | 525 000 |

| 14 | Доход в виде излишков сырья, обнаруженных при проведении инвентаризации | 5 000 |

| 15 | Сумма начисленной амортизации по основным средствам | 305 900 |

| 16 | Сумма начисленной амортизации по нематериальным активам | 81 000 |

| 17 | Выручка от реализации товаров для перепродажи | 770 000 |

| 18 | Стоимость реализованных товаров для перепродажи | 392 000 |

| 19 | Остаточная стоимость реализованных основных средств | 80 000 |

| 20 | Остаточная стоимость реализованных нематериальных активов | 26 000 |

| 21 | Доход в виде стоимости материалов, полученных при ликвидации основного средства | 18 500 |

| 22 | Расходы на содержание служебного транспорта | 47 000 |

| 23 | Расходы на канцелярские товары | 13 000 |

| 24 | Штрафы и пени за нарушение договорных обязательств | 5 900 |

Ответы на задание 2 запишите в соответствующем месте в разделе «Решение заданий по дисциплине «Налоги и налогообложение»».

Выполнить данное задание вам поможет Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (статьи 249, 250, 253, 265, 271, 272). Этот документ вы можете найти в справочно-правовой системе, например «КонсультантПлюс».

ЗАДАНИЕ 3

В таблице (см. исходные данные) дан перечень расходов организации. Вы должны классифицировать их по двум группам:

1. расходы, учитываемые при определении налоговой базы по налогу на прибыль;

2. расходы, не учитываемые при определении налоговой базы по налогу на прибыль.

Результаты занесите в таблицу, размещенную в задании под соответствующим номером в разделе «Решение заданий по дисциплине «Налоги и налогообложение»».

Исходные данные

| N | Расходы |

| 1. | Сумма начисленных дивидендов |

| 2. | Расходы на услуги агентства по подбору персонала |

| 3. | Сумма начисленной заработной платы работникам |

| 4. | Материальная помощь работникам организации |

| 5. | Премии работникам за профессиональные достижения |

| 6. | Стоимость путевок на санаторно-курортное лечение работников организации |

| 7. | Стоимость абонементов в фитнес-клуб, приобретенных для работников организации |

| 8. | Сумма начисленной амортизации |

| 9. | Сумма амортизации по имуществу, переданному по договору лизинга |

| 10. | Расходы на модернизацию основного средства |

| 11. | Расходы на топливо, воду и электроэнергию |

| 12. | Расходы на оплату услуг связи |

| 13. | Стоимость безвозмездно переданных материалов |

| 14. | Расходы в виде процентов по кредитному договору |

| 15. | Расходы на рекламу производимой продукции |

| 16. | Расходы в виде штрафов и пеней за нарушение долговых обязательств |

Раздел «Налог на доходы физических лиц»

ЗАДАНИЕ 1

Рассчитайте заработную плату работникам ООО «Холод» за март 2012 г.

Исходные данные

АЛЯБЬЕВ Т.В. Начисления: ежемесячный оклад 25 000 рублей Дети: дочь в возрасте 14 лет

ВАСИЛЬЕВА М.Ю. Начисления: ежемесячный оклад 12 000 рублей Дети: нет

ВОРОНЦОВА Н.А. Начисления: - ежемесячный оклад 15 000 рублей - материальная помощь в связи со смертью отца 10 000 рублей Дети: сын в возрасте 25 лет

ДЕНИСОВ С.Л. Начисления: - заработная плата 15 000 рублей (ежемесячный оклад 18 000 рублей) - пособие по временной нетрудоспособности 2 600 рублей Дети: - дочь в возрасте 10 лет - дочь в возрасте 22 лет, студентка заочного отделения института

ЖАРОВА В.В. Начисления: ежемесячный оклад 22 000 рублей Дети: нет

МАТРОСОВ И.Р. Начисления: ежемесячный оклад 13 500 рублей Дети: сын в возрасте 6 лет Др. сведения: участник боевых действий в Республике Афганистан

ОВСЯННИКОВ Б.М. Начисления: дивиденды по итогам 2011 года в сумме 94 000 рублей Резидент/нерезидент: резидент РФ

СОЛОВЬЕВ О.В. Начисления: ежемесячный оклад 17 000 рублей Дети: дочь в возрасте 23 лет, студентка очного отделения университета Др. сведения: ликвидатор последствий катастрофы на Чернобыльской АЭС

УФИМЦЕВА С.С. Начисления: - ежемесячный оклад 11 500 рублей - компенсация за использование персонального компьютера работника в сумме 800 рублей Дети: дочь в возрасте 5 лет

ШАХОВА И.А. Начисления: ежемесячный оклад 16 300 рублей Дети: нет Др. сведения: В текущем месяце работница находилась в служебной командировке. По авансовому отчету ей были возмещены командировочные расходы: стоимость железнодорожных билетов до места назначения и обратно 4 200 рублей; сто-имость проживания в гостинице 5 суток (2 000 р./сутки), суточные в размере 600 рублей за каждый день нахождения в командировке (всего 5 суток).

Документы, подтверждающие право на получение стандартных налоговых вычетов, представлены в отдел кадров каждым работником.

Для всех работников ООО «Холод» является основным местом работы.

Справившись с заданием, заполните таблицу, размещенную в задании под соответствующим номером в разделе «Решение заданий по дисциплине «Налоги и налогообложение»».

ЗАДАНИЕ 2

Определите ставку, по которой организация должна удержать НДФЛ с того или иного вида дохода, полученного работником.

Исходные данные

| N | Вид дохода | |

| 1. | Заработная плата, начисленная по тарифным ставкам и окладам за отработанное время | |

| 2. | Заработная плата, начисленная за выполненную работу по сдельным расценкам | |

| 3. | Пособие по временной нетрудоспособности | |

| 4. | Пособие по беременности и родам | |

| 5. | Пособие по безработице | |

| 6. | Заработная плата работников-нерезидентов | |

| 7. | Заработная плата, выданная в натуральной форме (товарами, продукцией) | |

| 8. | Выплаты в виде дивидендов физическим лицам - резидентам | |

| 9. | Выплаты в виде дивидендов физическим лицам - нерезидентам | |

| 10. | Алименты, получаемые налогоплательщиками | |

| 11. | Доплата за работу в ночное время | |

| 12. | Оплата сверхурочной работы | |

| 13. | Оплата ежегодных отпусков | |

| 14. | Оплата простоев по вине работодателя | |

| 15. | Компенсация за неиспользованный отпуск | |

| 16. | Выходное пособие | |

| 17. | Стоимость выигрышей и призов, полученных в конкур-сах и играх, проводимых в целях рекламы товаров, работ и услуг | |

| 18. | Вознаграждение донору за сданную кровь | |

| 19. | Сумма материальной выгоды, полученная от экономии на процентах за пользование заемными (кредитными) средствами | |

| 20. | Компенсация работникам за использование личных автомобилей в служебных целях (в пределах норм) |

Укажите в специально отведенном месте последнего задания в разделе «Решение заданий по дисциплине «Налоги и налогообложение»» номера тех видов доходов, которые облагаются НДФЛ по ставке 13%.