| Код | 263811 | ||

| Дата создания | 2016 | ||

| Страниц | 102 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 52 | ||

| Изображений | 2 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность. В настоящее время повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастают значения финансовой устойчивости и субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния, наличия, размещения и использования денежных средств. Предприятиям в нынешнее время нестабильной экономики, когда наблюдается спад промышленного производства и значительно сокращаются инвестиции в производство, для эффективной работы необходимо уметь анализировать свою прошлую деятельность (для того, чтобы не повторять ошибок и использовать положительные моменты) и планировать будущую деятельность (чтобы избежать ошибок и представить результаты своей работы).

Под финансовым состоянием субъекта хозяйствования понимается характеристика его финансовой конкурентоспособности (т.е. платежеспособности и кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. А основной целью финансового анализа является оценка и прогнозирование финансового состояния предприятия и сравнение полученных результатов с результатами предыдущих периодов, выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Финансовое состояние оказывает непосредственное влияние на коммерческую и производственную деятельность, обеспеченность организации финансовыми и материальными ресурсами. В случае если финансовое состояние организации неудовлетворительное, все это приводит к несвоевременным расчетам с сотрудниками предприятия, бюджетом, внебюджетными фондами, поставщиками, банками и другими заимодавцами. И в конечном результате может привести к банкротству организации.

От финансового состояния напрямую зависит также инвестиционная деятельность предприятия. Недостаток финансовых ресурсов приведет к старению основных производственных фондов по причине замедления обновления. Предприятие не сможет осуществлять затраты на технологические, опытно-конструкторские и научно-исследовательские работы, применять новые технологии. Все это отрицательно скажется на конкурентоспособности выпускаемой продукции.

Бухгалтерская финансовая отчетность - это основной источник информации для анализа и прогнозирования финансового состояния предприятия. Изучение отчетности может дать опытному аналитику достаточно полную картину о текущем финансовом состоянии организации, устойчивости ее положения, возможных перспективах.

Таким образом, в современных условиях оценка и прогнозирование финансового состояния предприятия приобретает первостепенное значение, так как именно предприятия с эффективной системой оценки и прогнозирования смогут максимизировать свои рыночные усилия и предложить рынку свои услуги и получить за их осуществление максимально возможную цену, позволяющую сполна окупить все затраты, а также существенно повысят эффективность внутренних и внешних инвестиционных проектов.

Это делает тему выпускной квалификационной работы актуальной и востребованной в современных условиях.

Объектом исследования является предприятие ООО «СтройГарант».

Предмет исследования – финансовое состояние ООО «СтройГарант».

Целью выпускной квалификационной работы является проведение анализа финансового положения в ООО «СтройГарант», а также его прогнозирование, выявление резервов его улучшения.

В связи с поставленной целью необходимо решить следующие задачи:

Теоретической и методической основой исследования являются работы российских и зарубежных ученых по выбранной теме, общенаучные приемы анализа, синтеза, дедукции и индукции, системного анализа, научной абстракции, моделирования, математической статистики, а также изучение документов, группировка, детализация, сравнение, факторный, вертикальный и горизонтальный анализ.

Теоретико-методические и практические аспекты анализа и прогнозирования финансового состояния коммерческих организаций достаточно глубоко и полно отражены в работах ряда отечественных авторов: И.Т. Балабанова, В.В. Бочарова, Л.В. Донцовой, Л.И. Кравченко, М.В. Мельник, Л.Н. Павловой, Г.Б. Поляка, Н.А. Русака, В.А. Чернова, А.Д. Шеремета, Л.В. Шиловой и др. Значительный вклад в исследование проблемы внесли зарубежные авторы: Л.А. Бернстайн, Дж.К. Ван Хорн, Т.Р. КарлинА.Р. Макмин, Г. Тейл, Д. Стоун и др.

Информационной базой исследования послужили литературные источники, плановая, учетная и отчетная документация исследуемого предприятия.

1.1 Сущность и значение анализа финансового состояния организации

Финансовое состояние предприятия - это движение денежных потоков, обслуживающих производство и реализацию его продукции.

Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности. Определение его на ту или иную дату отвечает на вопрос, на сколько правильно предприятие управляло финансовыми ресурсами в течении определенного времени. От хорошего или плохого финансового состояния предприятия зависит степень его экономической привлекательности для акционеров, поставщиков, покупателей, банков и т.д., имеющих возможность выбора между данным предприятием и другими предприятиями, способными удовлетворить тот же их экономический интерес.

...

1.2 Бухгалтерская (финансовая) отчетность - как основной источник информации для анализа финансового состояния

Главным (а иногда и единственным) информационным ресурсом финансовой деятельности организации является ее бухгалтерская отчетность. Отчетность любой организации основывается на обобщении данных финансового учета и служит информационным звеном, которое связывает организацию с внешней деловой средой.

Ю.Я. Еленева отмечает, что учредители анализируют финансовые отчеты с целью повышения доходности организации и обеспечения ее стабильного развития на рынке. Инвесторы и банки анализируют финансовые отчеты с целью минимизации своих рисков по займам и вкладам, решения о выдаче займа или инвестировании принимаются только исходя от качественного аналитического обоснования требуемого займа или инвестиций

...

1.3 Методика анализа и прогнозирования финансового состояния организации по данным финансовой отчетности

Существует особая методика анализа финансового состояния предприятия. Содержание ее заключается в прогнозировании и оценке организации по данной проблеме в соответствии с данными бухучета и отчетности.

Финансовое состояние предприятия в данном случае должно рассматриваться со следующих позиций:

...

Таблица 1 - Аналитические показатели экспресс-анализа

...

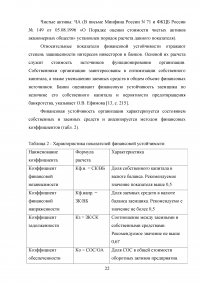

Таблица 2 - Характеристика показателей финансовой устойчивости

...

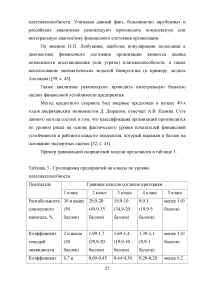

Таблица 3 - Группировка предприятий на классы по уровню платежеспособности

...

2.1 Краткая экономическая характеристика предприятия

В настоящее время организация является одним из лидеров на региональном рынке по добыче качественного строительного песка. Его клиентами являются крупнейшие в республике предприятия-изготовители железобетонных изделий, дорожные и строительные организации, кирпичные заводы и многие др.

Видами производимой продукции являются: гравий, щебень, песок искусственные пористые; песок; песок для испытаний цемента; песок карьерный; песок карьерный мытый; песок крупный; песок овражный; песок очищенный; песок стандартный для испытаний цемента; песок строительный; песок кварцевый; песок формовочный; щебень для дорожного строительства.

...

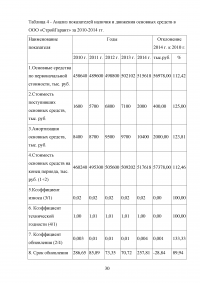

Таблица 4 - Анализ показателей наличия и движения основных средств в ООО «СтройГарант» за 2010-2014 гг.

...

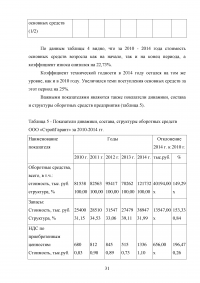

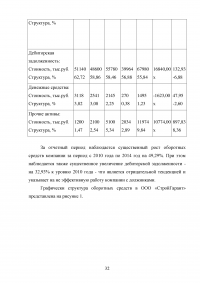

Таблица 5 - Показатели динамики, состава, структуры оборотных средств ООО «СтройГарант» за 2010-2014 гг.

...

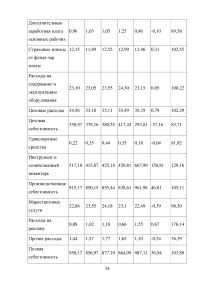

Таблица 6 - Структура себестоимости единицы продукции в ООО «СтройГарант» за 2010-2014 гг.

...

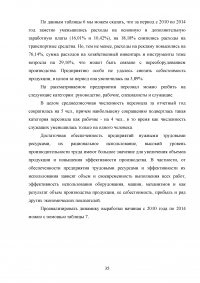

Таблица 7 - Производительность труда и использование трудовых ресурсов в ООО «СтройГарант» за 201-2014 гг.

...

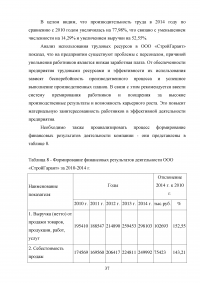

Таблица 8 - Формирование финансовых результатов деятельности ООО «СтройГарант» за 2010-2014 г.

...

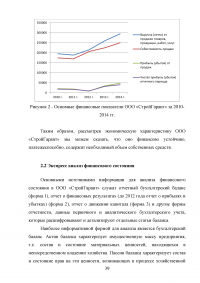

2.2 Экспресс анализ финансового состояния

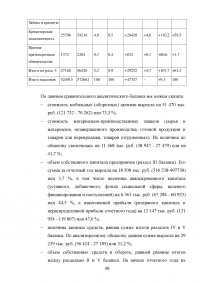

Основными источниками информации для анализа финансового состояния в ООО «СтройГарант» служат отчетный бухгалтерский баланс (форма 1), отчет о финансовых результатах (до 2012 года отчет о прибылях и убытках) (форма 2), отчет о движении капитала (форма 3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

...

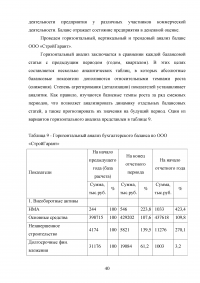

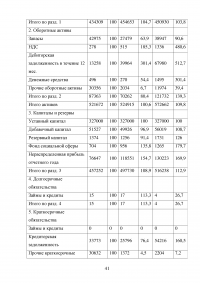

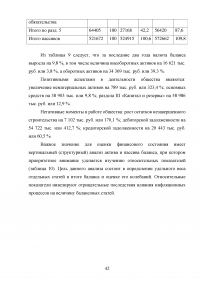

Таблица 9 - Горизонтальный анализ бухгалтерского баланса по ООО «СтройГарант»

...

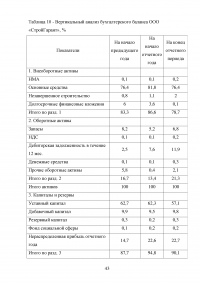

Таблица 10 - Вертикальный анализ бухгалтерского баланса ООО «СтройГарант», %

...

Таблица 11 - Сравнительный аналитический баланс ООО «СтройГарант» за 2014 г.

...

Таблица 12 - Анализ динамики валюты баланса ООО «СтройГарант» за 2013-2014 гг.

...

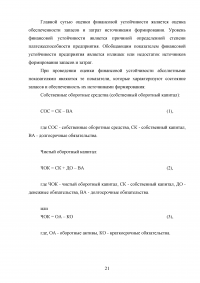

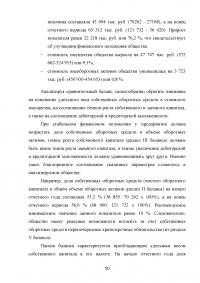

2.3 Анализ ликвидности и финансовой устойчивости ООО «СтройГарант»

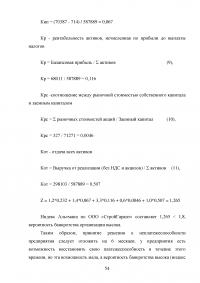

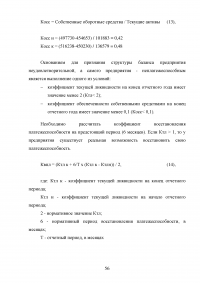

Анализ и оценка структуры баланса согласно методике Федеральной службы по делам о несостоятельности и банкротстве - ФСДН проводится на основе анализа показателей:

...

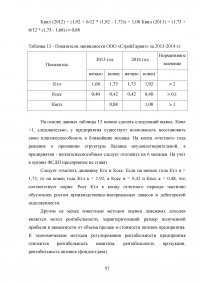

Подсчет указанных коэффициентов приведен ниже, а результаты расчетов приведены в таблице 13.

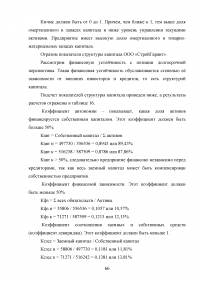

Коэффициент текущей ликвидности (Ктл) характеризует степень общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств, т.е. краткосрочных кредитов и займов, кредиторской задолженности.

...

Таблица 13 - Показатели ликвидности ООО «СтройГарант» за 2013-2014 гг.

...

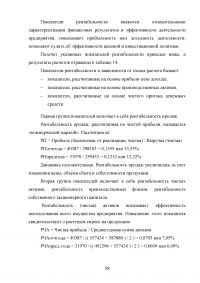

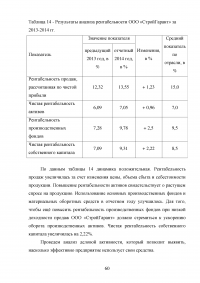

Таблица 14 - Результаты анализа рентабельности ООО «СтройГарант» за 2013-2014 гг.

...

Таблица 15 - Результаты анализа деловой активности ООО «СтройГарант» за 2013-2014 гг.

...

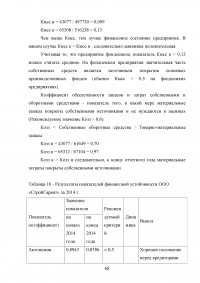

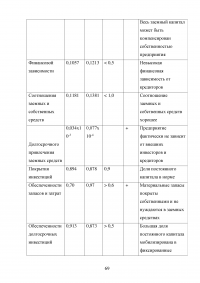

Таблица 16 - Результаты показателей финансовой устойчивости ООО «СтройГарант» за 2014 г.

...

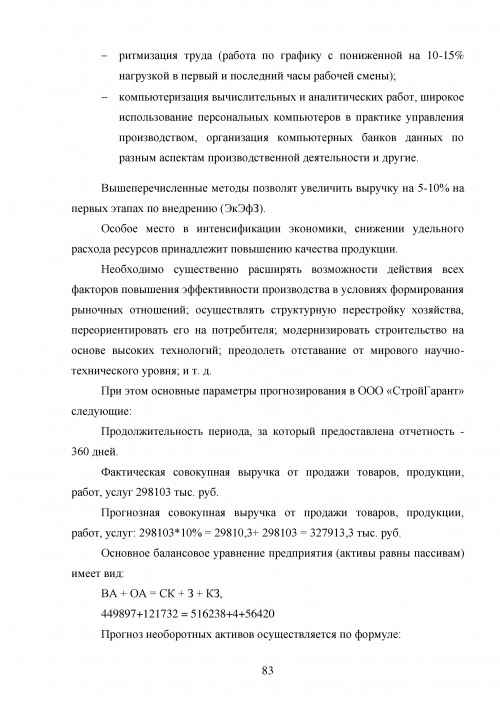

3.1 Прогнозирование финансового положения и разработка мероприятий по поиску резервов улучшения финансового состояния ООО «СтройГарант»

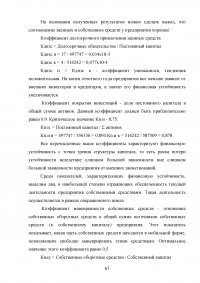

Анализируя ООО «СтройГарант» за 2010-2014 гг., можно сделать вывод, что предприятие не находится в тяжелом финансовом состоянии. Но все равно есть необходимость в улучшении финансового состояния предприятия, для этого необходимо осуществить определенные мероприятия.

Решение проблем финансового оздоровления предприятия возможно при использовании универсальных и типовых мероприятий, обеспечивающих вывод его из финансового кризиса. Системы данных мероприятий, реализуемых на базе соответствующего научно-методического обеспечения и направленные на достижение определенных целей, образуют механизмы обеспечения финансовой устойчивости. Они подразделяются на внутренние механизмы, используемые самим предприятием, и внешние, реализуемые при помощи сторонних юридических или физических лиц.

...

Таблица 17 - Внутренние механизмы финансового оздоровления предприятия ООО «СтройГарант»

...

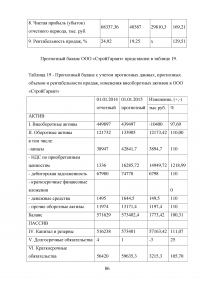

Таблица 18 - Прогнозный отчет о прибылях и убытках ООО «СтройГарант», с учетом сложившейся рыночной тенденции

...

Таблица 19 - Прогнозный баланс с учетом прогнозных данных, прогнозных объемов и рентабельности продаж, изменения внеоборотных активов в ООО «СтройГарант»

...

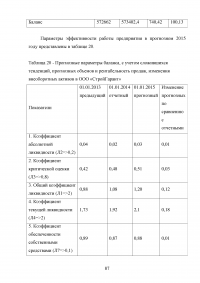

Таблица 20 - Прогнозные параметры баланса, с учетом сложившихся тенденций, прогнозных объемов и рентабельность продаж, изменения внеоборотных активов в ООО «СтройГарант»

...

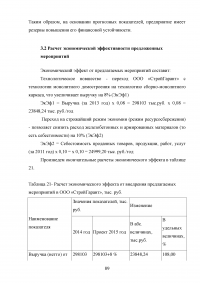

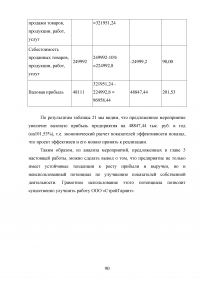

3.2 Расчет экономической эффективности предложенных мероприятий

Экономический эффект от предлагаемых мероприятий составит:

Технологическое новшество - переход ООО «СтройГарант» с технологии монолитного домостроения на технологию сборно-монолитного каркаса, что увеличивает выручку на 8% (ЭкЭф1)

...

Таблица 21 - Расчет экономического эффекта от внедрения предлагаемых мероприятий в ООО «СтройГарант», тыс. руб.

...

ЗАКЛЮЧЕНИЕ

Анализ финансового состояния определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Данные финансового анализа используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

Основным, (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая является публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами-пользователями информации о деятельности предприятия.

...