| Код | 263668 | ||

| Дата создания | 2015 | ||

| Страниц | 75 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 33 | ||

| Изображений | 30 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Одним из составляющих основных элементов бюджета является доходная часть бюджета. Доходы муниципалитета служат основой для развития муниципальных образований. Анализ и управление доходами становятся одной из наиболее важных задач администрации муниципальных образований. Эффективность работы местной администрации определяется по динамике доходной части бюджета.

Проблема формирования муниципальных заказов достаточно актуальна. Это объясняется, с одной стороны, важностью финансовой деятельности муниципальных образований. С другой стороны, сложностью формирования муниципальных доходов.

Необходимость эффективной работы по формированию муниципальных доходов является основой для развития муниципального образования. Наличие финансовых ресурсов в бюджете муниципалитета позволяет обеспечивать деятельность бюджетной сферы, решать проблемы муниципального образования, реализовывать муниципальные программы.

Чтобы оценить эффективность формирования доходов муниципалитета, необходимо разрабатывать и использовать методы оценки. Такой анализ также является важной частью процесса формирования доходов муниципалитета.

Цель исследования - всестороннее, достоверное изучение доходной части бюджета.

Задачи исследования:

При выполнении работы использовались следующие источники: нормативно-правовые акты, учебная и научная литература по проблеме исследования.

Решение задач исследования производилось путем использования основных теоретических методов научного познания:

Структурно работа состоит из введения, трех глав основной части, заключения, списка использованных источников и литературы.

Во введении обосновывается актуальность выбранной темы, устанавливаются цель и задачи, определяется объект и предмет исследования, определяются методы и структура работы.

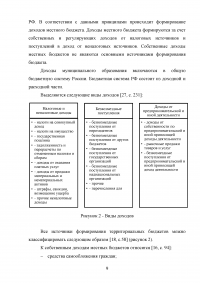

В первой главе основной части анализируются теоретические аспекты формирования доходов бюджета муниципального образования: анализируются основные понятия и характеристики доходов местных бюджетов; определяется порядок закрепления доходных источников за бюджетами муниципальных образований; выявляются администраторы доходов и их функции в бюджетном процессе.

Во второй главе основной части производится анализ и оценка формирования доходов бюджета муниципального образования: разрабатывается методика формирования доходной части местных бюджетов; выполняется анализ доходной части местных бюджетов (на примере муниципального образования); анализируются межбюджетные трансферты и их роль в формировании бюджетов муниципальных районов, городских и сельских поселений.

В третьей главе производится разработка рекомендаций улучшения деятельности в области доходной части бюджета: выполняется анализ существующих проблем и выявление их причин; разрабатываются мероприятия по улучшению деятельности муниципального образования в области формирования доходов бюджета; производится оценка эффективности предлагаемых мероприятий.

В заключении сделаны основные выводы по работе.

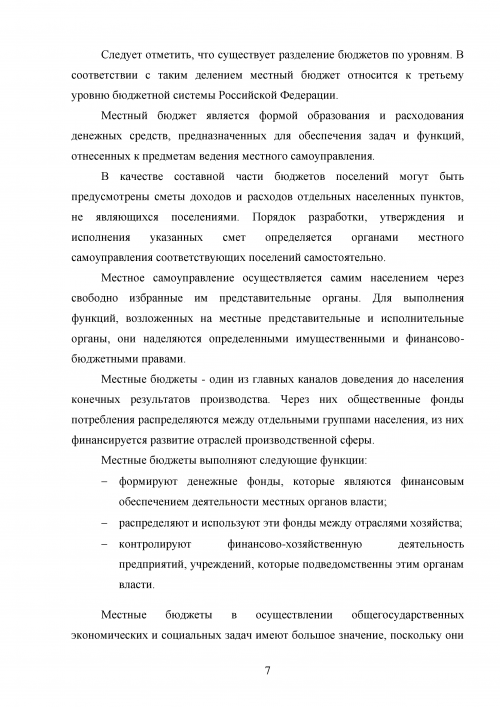

1.1 Понятия и основные характеристики доходов местных бюджетов

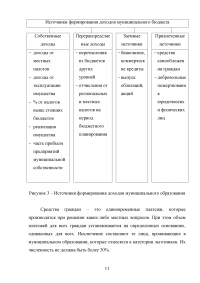

Местный бюджет – такой способ образования и расхода фонда денежных средств муниципальных образований, которые предназначены для решения проблем местного уровня, финансирования программ развития обеспечения деятельности местных органов власти [27, с.187].

В любом муниципальном образовании создается свой местный бюджет. Когда речь идет о всех бюджетах муниципального района и также поселений, то говорят о консолидированном бюджете.

...

1.2 Порядок закрепления доходных источников за бюджетами муниципальных образований

Закрепление доходных источников за бюджетами муниципальных образований происходит на основе Бюджетного Кодекса Российской Федерации (раздел).

Согласно статье 64 «Полномочия муниципальных образований по формированию доходов местных бюджетов» местные налоги могут вводится на основе нормативно-правовых актов, созданных представительным органом муниципального образования. Согласно этим актам определяются ставки по налогам, а также категории граждан (предприятий), которые могут иметь льготы по данным налогам.

Бюджетные правоотношения, находящиеся в введении местных органов управления, закрепляются правовыми актами. Бюджетным законодательством установлены сроки внесения изменений в эти правовые акты. Правовые акты должны быть приняты до дня внесения в представительный орган муниципального образования проекта решения о местном бюджете на очередной финансовый год (очередной финансовый год и плановый период) в сроки, установленные муниципальным правовым актом представительного органа муниципального образования.

...

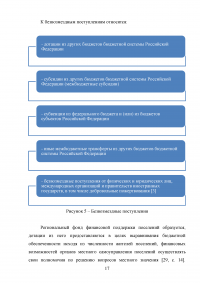

1.3 Администраторы доходов и их функции в бюджетном процессе

Администраторами муниципальных доходов могут выступать:

...

Их основные полномочия заключаются в администрировании доходов местного бюджета.

За администраторами закрепляются коды бюджетной классификации, в соответствии с которыми они наделяются полномочиями по администрированию доходов бюджета.

Администратору доходов в отношении закрепленных кодов доходов бюджетов бюджетной системы Российской Федерации надлежит осуществлять следующие функции:

...

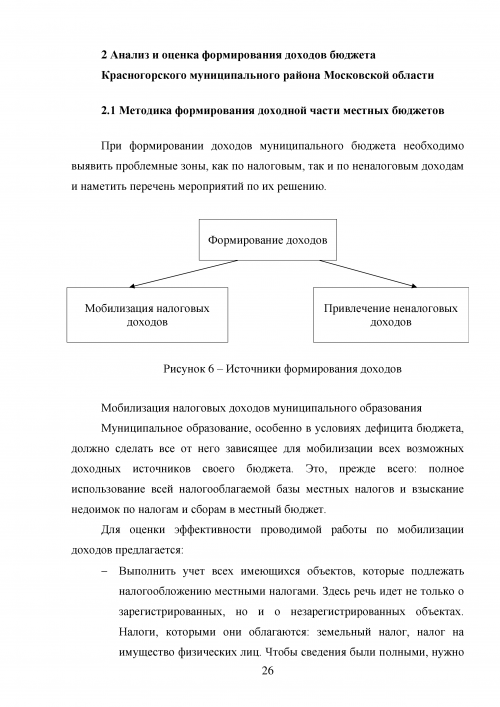

2.1 Методика формирования доходной части местных бюджетов

При формировании доходов муниципального бюджета необходимо выявить проблемные зоны, как по налоговым, так и по неналоговым доходам и наметить перечень мероприятий по их решению.

...

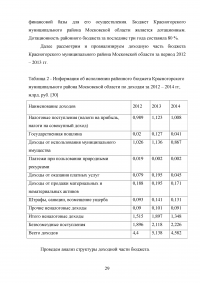

2.2 Анализ доходной части местных бюджетов Красногорского муниципального района Московской области

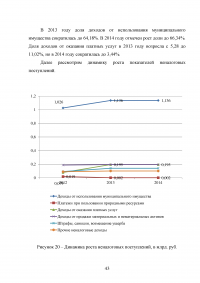

Пополнение доходной части консолидированного бюджета – ежедневная работа администрации. Необходимым условием жизнеспособности местного самоуправления является наличие достаточной финансовой базы для его осуществления. Бюджет Красногорского муниципального района Московской области является дотационным. Дотационность районного бюджета за последние три года составила 80 %.

Далее рассмотрим и проанализируем доходную часть бюджета Красногорского муниципального района Московской области за период 2012 – 2013 гг.

...

Таблица 2 - Информация об исполнении районного бюджета Красногорского муниципального района Московской области по доходам

...

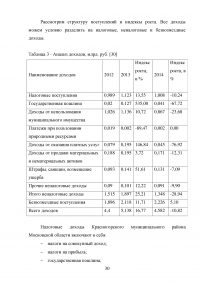

Таблица 3 - Анализ доходов, млрд. руб.

...

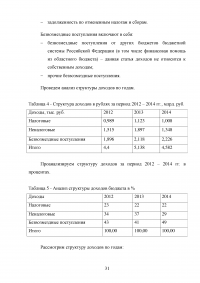

Таблица 4 - Структура доходов в рублях

...

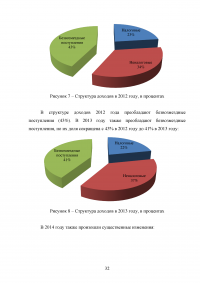

Таблица 5 - Анализ структуры доходов бюджета в %

...

Таблица 6 - Анализ динамики доходов (темпы прироста в %)

...

Таблица 7 - Структура налоговых доходов в млрд. руб.

...

Таблица 8 - Структура налоговых доходов в процентах

...

Таблица 9 - Анализ динамики налоговых доходов (темпы прироста в %)

...

Таблица 10 - Структура неналоговых поступлений в млрд. руб.

...

Таблица 11 - Структура неналоговых поступлений, в процентах

...

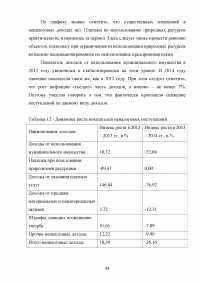

Таблица 12 - Динамика роста показателей неналоговых поступлений

...

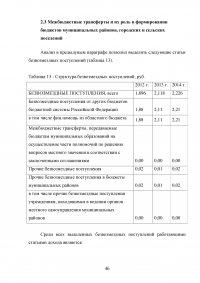

2.3 Межбюджетные трансферты и их роль в формировании бюджетов муниципальных районов, городских и сельских поселений

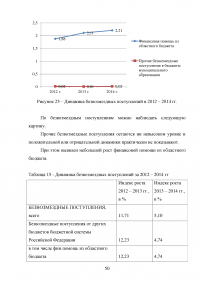

Анализ в предыдущем параграфе позволил выделить следующие статьи безвозмездных поступлений (таблица 13).

...

Таблица 13 - Структура безвозмездных поступлений, руб.

...

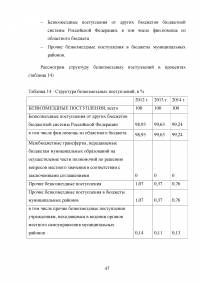

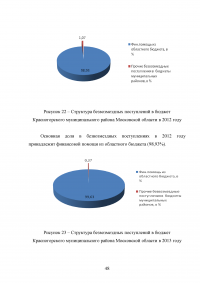

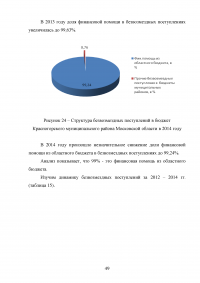

По безвозмездным поступлениям можно наблюдать следующую картину.

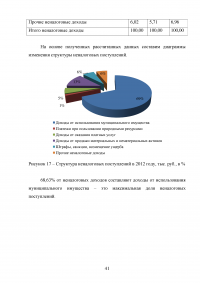

Прочие безвозмездные поступления остаются ни невысоком уровне и положительной или отрицательной динамики практически не показывают.

При этом выявлен небольшой рост финансовой помощи из областного бюджета.

...

Таблица 15 - Динамика безвозмездных поступлений

...

3.1 Анализ существующих проблем и выявление их причин

Основная проблема муниципального бюджета – это его дефицит. Консолидированный бюджет района за 2014 год по расходам составил 4,582 млрд. руб. При этом расходы бюджета составили 4,731 млрд. руб. Таким образом, дефицит района в 2014 году – 0,148 млрд. руб.

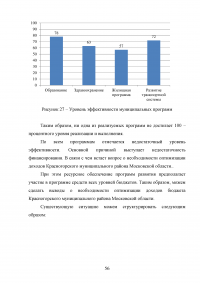

Если говорить о функциональной структуре бюджета района, то 2014 году доля расходов на отрасли социальной сферы (образование, культуру, социальную политику, спорт и физическую культуру) составила 76%. Остальные 24% приходятся на национальную экономику (2,1%), общегосударственные вопросы (1,4%), жилищно- коммунальное хозяйство -3,9%.

...

Таблица 16 - Результаты реализации программ

...

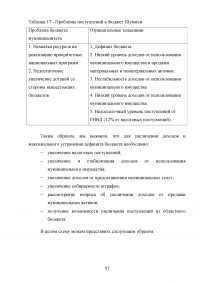

Таблица 17 - Проблемы поступлений в бюджет Шумихи

...

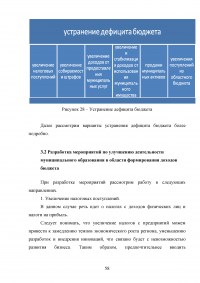

3.2 Разработка мероприятий по улучшению деятельности муниципального образования в области формирования доходов бюджета

При разработке мероприятий рассмотрим работу в следующих направлениях.

1. Увеличение налоговых поступлений.

В данном случае речь идет о налогах с доходов физических лиц и налоги на прибыль.

Следует понимать, что увеличение налогов с предприятий можем привести к замедлению темпов экономического роста региона, уменьшению разработок и внедрения инноваций, что связано будет с невозможностью развития бизнеса. Таким образом, предпочтительнее вводить дополнительные налоги на доходы физических лиц или увеличивать налоговые тарифы.

...

3.3 Оценка эффективности предлагаемых мероприятий

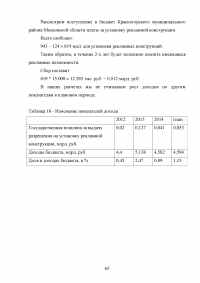

В качестве примера по повышению эффективности доходов муниципального образования рассмотрим такой вид услуг, как выдача разрешений на установку рекламной конструкции.

Услуга заключается в выдаче разрешений на установку рекламных конструкций, аннулировании таких решений, выдаче предписаний о демонтаже самовольно установленных рекламных конструкций.

...

Таблица 18 - Изменение показателей дохода

...

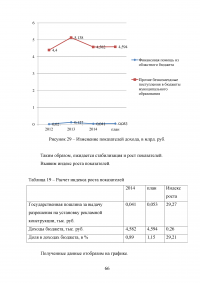

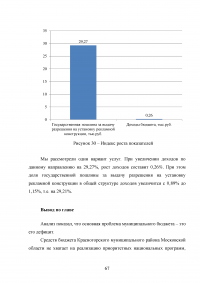

Таблица 19 – Расчет индекса роста показателей

...

ЗАКЛЮЧЕНИЕ

Местным бюджетом называется такой способ создания и расхода фонда финансовых ресурсов муниципального образования, которые предназначены для финансовых целей в рамках реализации функций местного самоуправления. Местный бюджет является третьим уровнем бюджетной системы РФ.

Бюджетным Кодексом РФ определены границы компетенций органов местного самоуправления в области формирования бюджета: определение порядка составления и рассмотрения проектов местных бюджетов; составление и рассмотрение проектов местных бюджетов; определение порядка направления в местные бюджеты доходов от использования муниципальной собственности; контроль за исполнением местных бюджетов; предоставление финансовой помощи из местных бюджетов; определение порядка и осуществление муниципальных заимствований и управление муниципальным долгом.

...