| Код | 261093 | ||||

| Дата создания | 2015 | ||||

| Страниц | 116 ( 14 шрифт, полуторный интервал ) | ||||

| Источников | 32 | ||||

| Изображений | 4 | ||||

|

Файлы

|

|||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||||

Актуальность темы исследования. Развитие кредитных отношений является важнейшим фактором поступательного движения экономики. Банки, осуществляя аккумуляцию временно свободных денежных средств, кредитуют экономику страны и оказывают существенное влияние на расширение производства и удовлетворение потребительского спроса населения.

В современных условиях российской экономики эти закономерности приобретают особое значение. Связано это с рядом причин.

Во-первых, для преодоления последствий трансформационного кризиса перед российской экономикой поставлена задача по ускорению экономического роста, для решения которой необходимо значительное вливание кредитов в экономику страны.

Во-вторых, необходимо учитывать глобальные тенденции развития мировой банковской системы. К ним относится, в частности, происходящая в настоящее время в мире революционная ломка традиционных форм и методов кредитования. При этом меняются требования к расчету достаточности капитала на основе оценки кредитного риска с принятием Базельского соглашения 2. Создание резервирования на возможные потери по ссудам производится на основе профессионального суждения. Возникает объективная потребность использования оправдавших себя в мире способов снижения кредитного риска.

В-третьих, острота проблемы усиливается введенными Западом санкциями. В этих условиях российские банки должны проявить особое умение, динамичность и профессионализм. При этом для повышения конкурентоспособности необходимо в полной мере использовать передовые банковские технологии.

В то же время, несмотря на значительное улучшение системы кредитования, которое произошло в России в последние годы, уровень ее развития отстает от предъявляемых экономикой требований. Банки ограничиваются предоставлением традиционных видов кредитов, использованием стандартных методов обеспечения; не налажены должным образом современные модели кредитования. В этой ситуации совершенствование методологии кредитования становится жизненно важной необходимостью. Предстоит в самые короткие сроки освоить использование современных форм кредитования, методов снижения кредитных рисков, усовершенствовать модели кредитования предприятий промышленности, торговли, жилищного строительства, населения. Без этого российские банки не смогут обеспечить достаточный приток капитала в экономику страны и устоять в конкуренции и должны будут уступить дорогу иностранным банкам. Однако при таком варианте будет потеряна национальная банковская система, чего нельзя допустить.

В связи с этим возникает насущная необходимость на основе анализа накопленного опыта кредитования и новых международных требований исследовать современный механизм кредитования в российских банках и предложить пути его совершенствования.

Цели и задачи исследования. Целью данного исследования является изучение организации кредитования юридических лиц Сбербанком РФ.

Для реализации поставленной цели был сформулирован следующий круг задач:

Предметом исследования является процесс кредитования в банке.

Объектом исследования выбрано отделение Сбербанка № 0158.

Теоретическую и методологическую основу исследования составили научные труды российских и зарубежных ученых по вопросам сущности кредита, системы кредитования и организации кредитного процесса в банке, опубликованные в монографических и периодических изданиях.

В работе использованы законодательные акты РФ, касающиеся вопросов кредитования, а также проекты инструкций и положений Банка России.

Методология исследования основана на принципах диалектической логики. В ходе изучения проблем механизма кредитования применялись методы системного анализа теоретического и практического материала, общенаучные методы и приемы (научная абстракция, анализ и синтез, группировки, сравнения, обобщения).

1.1 Понятие, экономическая сущность, функции и виды кредита

Кредит есть движение денежного капитала, который передается в ссуду на условиях возвратности за определенный процент .

Общеэкономической причиной существования кредита, как и любой другой стоимостной категории, является товарное производство. Конкретно для кредита основополагающее значение имеет такая его характеристика, как возвратное возмездное движение стоимости. Кредитные отношения не возникают в процессе производства, они только опосредствуют этот процесс производства в той или иной форме. При этом возможность возникновения кредитных отношений непосредственно связана с эквивалентностью обмена, обусловленной экономическим обособлением товаропроизводителей как собственников, юридически самостоятельных лиц.

...

1.2 Роль кредита в развитии рыночных отношений

Ограниченность собственных финансовых ресурсов, обусловленная размерами их накопления, может уменьшить возможности быстрого реагирования хозяйствующих субъектов на имеющиеся условия производства. Перераспределение финансовых средств на основе лишь их дробления и объединения недостаточно эластично, так как для осуществления этих процессов требуется время, определяемое существующими правовыми нормами и развитостью инфраструктуры рынка. Более удобен в этом отношении кредит, посредством которого в нужный момент может быть удовлетворена потребность хозяйствующего субъекта.

...

1.3 Основные принципы кредита

Наиболее распространенными в современных российских усло¬виях являются краткосрочные целевые кредиты. По срокам они не превышают одного года, носят разовый характер и обслуживают кон¬кретные хозяйственные сделки. По целевому назначению можно выделить кредиты на производственные цели, кредиты на торгово-посреднические операции, кредиты на временные нужды. Заёмщиками целевых кредитов могут быть организации, не имеющие расчетных счетов в банке-кредиторе, однако, поскольку риски банка в данном случае значительно возрастают, банки предпочитают кредитовать своих клиентов.

...

2.1 Развитие банковского сектора России в 2013-2014 гг.

По итогам 2014 года банковская система России продемонстрировала умеренные темпы развития. Ускорение темпов роста российской экономики (в 2014 году ВВП России увеличился на 2,1% по сравнению с приростом на 3,7% в 2013 году), рост внутреннего спроса на банковские услуги обеспечивали развитие банковского сектора без особых провалов. Несмотря на напряженную ситуацию с банковской ликвидностью, вызванную начавшимся финансовым кризисом, российская банковская система в целом показала свою достаточную устойчивость к внешним шокам. Негативные последствия роста курса рубля и проблемы ликвидности носили локальный характер и проявились только у небольшого количества российских банков, формирующих значительную часть пассивной базы за счет рублевых долговых инструментов.

...

2.2 Общая характеристика Сбербанка и его кредитной политики

Сбербанк России является крупнейшим банком Российской Федерации. Его активы составляют более четверти банковской системы страны (26%), а доля в банковском капитале находится на уровне 30% (31.12.2014 г.). Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных отношений с вкладчиками – залогом его успешной работы. По итогам 2014 года 46% хранящихся в российских банках сбережений граждан доверены Сбербанку .

...

2.3 Кредитование юридических лиц в Сбербанке: целевое назначение и минимизация их рисков

Кредитный портфель Сбербанка увеличился за 2014 год на 51,3%, а его величина на 1 января 2015 года превысила 4,1 трлн. рублей. В структуре кредитного портфеля основную долю - три четверти - занимают кредиты корпоративным клиентам, на кредиты частным клиентам приходится 23,1% всего портфеля.

Кредитный портфель корпоративных клиентов (без учета банков) увеличился за 2014 год в 1,6 раза и составил около 5,1 трлн. рублей. Объем предоставленных Банком в отчетном году кредитов корпоративным клиентам составил 4,9 трлн. рублей, что на 33% превышает уровень 2013 года .

...

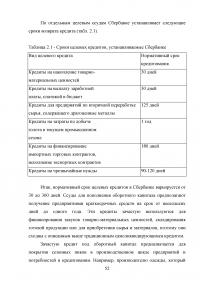

Таблица 2.1 - Сроки целевых кредитов, устанавливаемые Сбербанке

...

2.4 Основные этапы оценки кредитоспособности юридического лица в Сбербанке

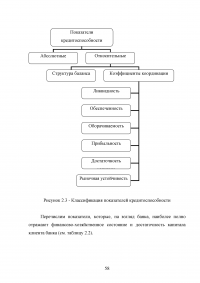

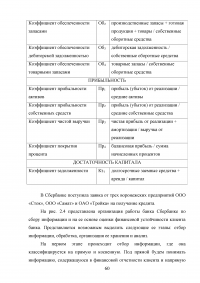

Кредитоспособность является одним из наиболее сложных вопросов оценки кредитного риска в коммерческом банке. Во-первых, это связано с тем, что само понятие кредитоспособности разными авторами понимается по-разному, и, во-вторых, ее оценка достаточно комплексна и заключается в определении класса кредитоспособности на основе системы финансовых коэффициентов и анализа денежного потока.

...

Таблица 2.2 - Показатели финансовой устойчивости клиента банка и формулы их расчета

...

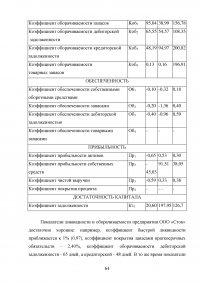

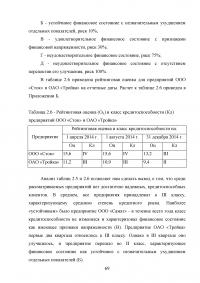

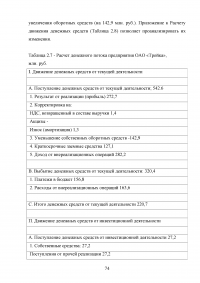

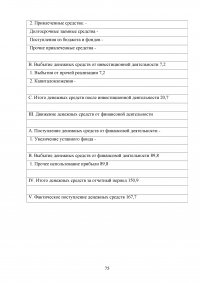

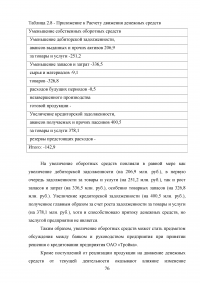

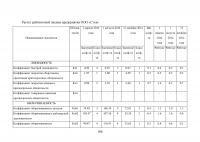

Таблица 2.3 - Показатели финансовой устойчивости предприятий ООО «Сток», ООО «Самат» и ОАО «Тройка»

...

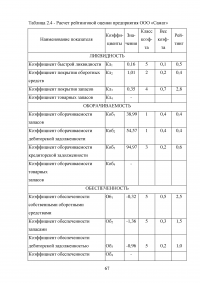

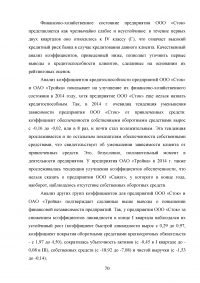

Таблица 2.4 - Расчет рейтинговой оценки предприятия ООО «Самат»

...

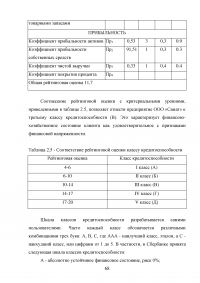

Таблица 2.5 - Соответствие рейтинговой оценки классу кредитоспособности

...

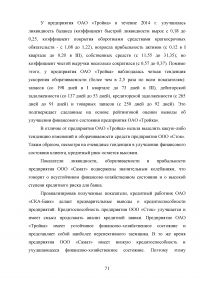

Таблица 2.6 - Рейтинговая оценка (Оц) и класс кредитоспособности (Кл) предприятий ООО «Сток» и ОАО «Тройка»

...

3.1 Политика Сбербанке в области кредитования: опыт, традиции, новые веяния

Определяя перспективы своего дальнейшего развития, Сбербанке, прежде всего, учитывает влияние внутренних и внешних факторов, оказывающих воздействие на развитие страны и общества в целом, а также его банковский сектор. Банк стремится к развитию своих конкурентных преимуществ и рассматривает их как основу для адекватного ответа на вызовы нового времени.

Сбербанке, несмотря на сложные условия финансового кризиса и существенно возросшую нагрузку на банк, его сотрудников и инфраструктуру, продолжит свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях экономики.

Сложные экономические условия вызывают необходимость изменения Кредитной политики Сбербанке. Эти условия характеризуются следующими факторами:

...

3.2 Проблема оценки кредитных рисков в Сбербанке и возможные пути их минимизации

Система управления рисками, действующая в Сбербанке, основана на нормативных требованиях и рекомендациях Банка России, рекомендациях Базельского комитета по банковскому надзору, аудиторских компаний, опыте ведущих зарубежных и российских финансовых институтов. Система управления рисками Сбербанке определяется «Политикой по управлению рисками», политиками по управлению отдельными банковскими рисками (риском ликвидности, кредитным, рыночным, операционным), регламентируется внутренними стандартами и процедурами.

...

Таблица 3.1 - Экономические нормативы деятельности Сбербанке на 1 января 2015 года

...

ЗАКЛЮЧЕНИЕ

Таким образом, в ходе проведенного исследования все поставленные в начале работы задачи были решены и цель достигнута.

В 2014 году российская банковская система вынуждена функционировать совершенно в другой макроэкономической среде, чем она функционировала предыдущие восемь лет. Впервые за многие годы происходит резкое сокращение темпов прироста денежной массы, связанное, прежде всего, с сокращением притока капитала в условиях неизменной политики стерилизации, а также связанное с политикой ЦБ и Минфина по стабилизации инфляции. При сохранении ориентации на массированное развитие сектора кредитования в этих условиях банки испытывают все большие трудности с получением фондирования для своей деятельности. Кроме того, нестабильность на глобальных финансовых рынках, а в последнее время и рост внешнеполитических рисков, время от времени приводят к резкому сокращению притока, или даже оттоку капитала из России, что сопровождается острыми кризисами ликвидности.

...

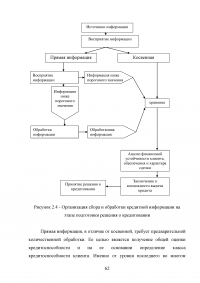

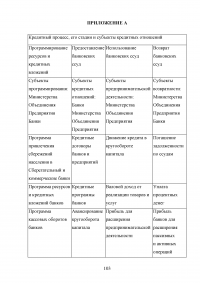

ПРИЛОЖЕНИЕ А

Кредитный процесс, его стадии и субъекты кредитных отношений

...

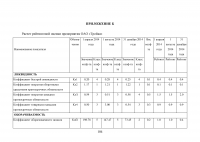

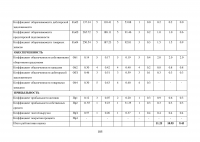

ПРИЛОЖЕНИЕ Б

Расчет рейтинговой оценки предприятия ОАО «Тройка»

...

Расчет рейтинговой оценки предприятия ООО «Сток»

...

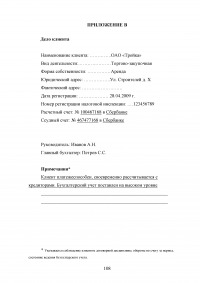

ПРИЛОЖЕНИЕ В

Дело клиента

...

Общие сведения

Анкета руководителя

...

Краткая характеристика предприятия

...

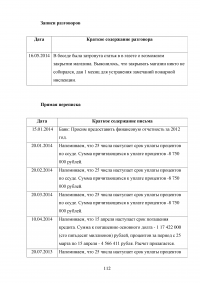

Записи разговоров

...

Прямая переписка

...

Газетные статьи

...

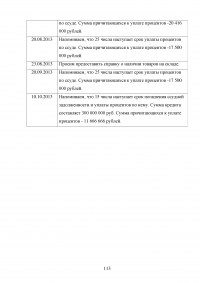

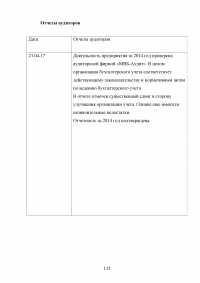

Отчеты аудиторов

...

Официальные контакты

...