| Код | 404202 | ||

| Дата создания | 2010 | ||

| Страниц | 39 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 13 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Экономическое развитие общества представляет собой многофакторный на основе расширенного воспроизводства. На этот процесс, с одной стороны, влияет: количество и качество материальных, финансовых, трудовых ресурсов, предпринимательские способности и другие факторы. А с другой стороны, этот процесс представляет собой конфликтное взаимодействие и противоборство различных сил природного и общественного характера, которые создают объективные условия для проявления разных непредвиденных событий, нарушающих условия функционирования и развития экономики и отдельных субъектов хозяйствования. В целях поддержания стабильности финансового положения государства, финансовой устойчивости субъектов хозяйствования используются различные инструменты регулирования финансово-хозяйственной деятельности организаций. В соответствии с вышеизложенным данная тема представляется весьма актуальной для исследования.

Целью данной работы является изучение государственного регулирования финансов предприятия. Объектом исследования является финансы предприятия, а предметом – финансы, поддающиеся регулированию.

Методологическую основу работы составляют: наблюдение и сравнение, документальное обоснование, сравнительно-правовой метод и другие.

Нормативно-правовая база работы – Конституция РФ, Бюджетный, Налоговый, гражданский кодексы, федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», федеральный закон от 25.09.1997 № 126-ФЗ «О финансовых основах местного самоуправления», федеральный закон от 15.08.1996 № 115-ФЗ «О бюджетной классификации Российской Федерации», федеральный закон от 15.12.01 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», федеральный закон от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и другие.

1.1 Сущность, функции и принципы финансов организации

История термина «финансы» прошла несколько этапов. Первоначально он обозначал денежный платеж, а с XIX в. понятие «финансы» распространяется на денежные операции отдельных компаний, фирм, банков, а не только на государственные доходы и расходы. При этом нередко отождествляются термины «банковский капитал» и «финансовый капитал». Такое толкование финансов встречается и у современных авторов, специализирующихся на проблемах финансового рынка.

...

Стимулирующая функция финансов заключается в применении таких методов регулирования денежных отношений между субъектами, которые заинтересовывали бы предприятия развивать те или иные виды деятельности, увеличивать прибыль, повышать эффективность производства.

...

1.2 Структура системы управления финансами организации

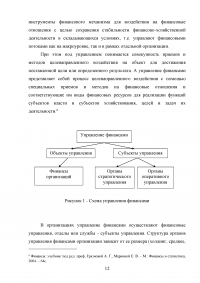

Для обеспечения непрерывного и бесперебойного воспроизводственного процесса органы государственной власти и местного самоуправления и субъекты хозяйствования применяют и различные инструменты финансового механизма для воздействия на финансовые отношения с целью сохранения стабильности финансово-хозяйственной деятельности в складывающихся условиях, т.е. управляют финансовыми потоками как на макроуровне, так и в рамках отдельной организации.

При этом под управлением понимается совокупность приемов и методов целенаправленного воздействия на объект для достижения поставленной цели или определенного результата. А управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности.

...

2.1 Условия и предпосылки государственного вмешательства

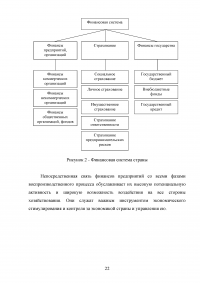

Экономическая система – это совокупность различных сфер и звеньев экономических отношений, взаимосвязанных между собой. Основу экономической системы составляет финансовая система. Финансовая политика государства как часть (подсистема) экономической политики государства представляет собой совокупность законодательных и нормативных актов бюджетно-налоговых, денежно-кредитных, ценовых и иных финансовых инструментов, институтов и мер органов государственной власти, обладающих согласно законодательству полномочиями по формированию и использованию финансовых ресурсов государства и регулирующих финансово-кредитные потоки в секторах экономики в соответствии со стратегическими и тактическими целями государственной экономической политики.

...

3.1 Правовые рычаги воздействия

В целях регулирования финансово-хозяйственной деятельности субъектов хозяйствования субъекты власти используют финансово-правовые акты, которые представляют собой результат правотворчества органов государственной власти и местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию, и содержат соответствующие правовые нормы по рассматриваемому вопросу.

Используемые в ходе управления финансами финансово-правовые акты весьма многообразны и классифицируются по различным признакам:

...

3.2 Экономические рычаги государственного регулирования

Объектами налогообложения выступают: прибыль, доходы, имущество предприятий, стоимость товаров определенного вида, отдельные виды деятельности, финансовые операции, добавленная стоимость продукции, работ, услуг, пользование природными ресурсами.

Широко известно, что налоговая политика последнего десятилетия носила фискальный характер. Новый Налоговый Кодекс исправил многие недостатки предыдущей правовой базы и воплотил новую концепцию взаимоотношений государства и предприятий. Уменьшение налоговых ставок, снижение общего количества взимаемых налогов, отмена необоснованных льгот должны явиться реальной формой поддержки предприятий, способствовать увеличению денежных средств в реальном секторе, созданию условий для его самостоятельного развития.

...

ЗАКЛЮЧЕНИЕ

Для обеспечения непрерывного и бесперебойного воспроизводственного процесса органы государственной власти и местного самоуправления и субъекты хозяйствования применяют и различные инструменты финансового механизма для воздействия на финансовые отношения с целью сохранения стабильности финансово-хозяйственной деятельности в складывающихся условиях, т. е. управляют финансовыми потоками как на макроуровне, так и в рамках отдельной организации.

...