| Код | 249841 | ||

| Дата создания | 2015 | ||

| Страниц | 23 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

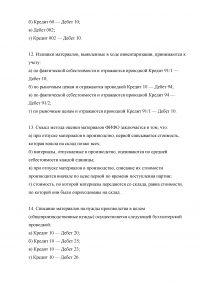

Правильные ответы отмечены цветным выделением.

1. Определите сумму отклонений фактической себестоимости материалов от их учетной цены (в качестве учетной цены принимается цена по договору купли-продажи), списанную на затраты производства, если известно следующее:

- 10 мая: в организацию поступили материалы, которые обошлись ей в 14 000 рублей (в том числе НДС 2 136 рублей);

- 12 мая: организацией был получен счет-фактура от транспортной компании на оплату услуг по доставке на сумму 1 200 рублей (в том числе НДС 183 рубля), а также счет-фактура на услуги посредников на сумму 2 400 рублей (в том числе НДС 366 рублей).

2. Создание резерва под снижение стоимости материалов в бухгалтерском учете отражается проводкой:

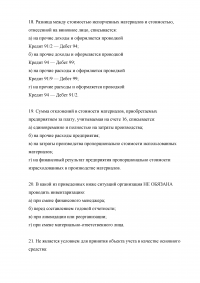

3. В результате схода лавины был испорчен склад торговой организации с лыжными палками на сумму 1,5 млн. руб. Эту сумму необходимо отразить в бухгалтерском учете торговой организации, для чего используется следующая корреспонденция счетов:

4. Оправдательным документом на отражение операции по принятию к учету НДС по приобретенным материалам (Кредит 60 — Дебет 19) служит:

5. Стоимость материалов, вносимых в качестве вклада в уставный капитал (в оценке, согласованной учредителями) при условии использования организацией 15 и 16 счетов, отражается в бухгалтерском учете проводками:

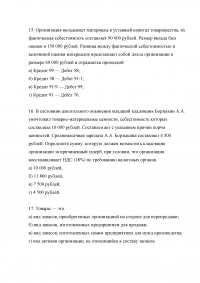

6. Некоммерческая организация «Инвест» подарила ООО «Север» алюминиевые дуги для изготовления санок. Рыночная цена подарка составила 50 000 рублей. Доставка в район Крайнего севера обошлась ООО «Север» еще в 5 000 рублей (в том числе НДС 763 рубля). Формирование фактической себестоимости материалов у ООО «Север» происходит только на 10-м счете. Определите себестоимость полученных алюминиевых дуг (дебетовое сальдо 10-го счета).

7. На начало месяца на складе ЗАО «Мир» числилось 10 рулонов ткани стоимостью 7 000 рублей каждый. В течение месяца организация купила еще 4 рулона ткани по цене 6 000 рублей каждый. Когда пришло время передавать ткань в производство, то бухгалтер ЗАО «Мир» сделал проводку Кредит 10 – Дебет 20 на сумму 57 846,4 рублей. Это общая сумма переданных в производство 8-ми рулонов. Исходя из условия, высчитайте, каким из нижеперечисленных способов бухгалтер пользовался для списания материалов?

8. Покупные полуфабрикаты — это:

9. ЗАО «Инквизитор» изготавливает материалы собственными силами. (Учет материалов, согласно учетной политике, ведется с использованием счетов 15 и 16). В январе главбух ЗАО «Инквизитор» принял к учету партию материалов по учетной стоимости, в качестве которой использовал фактическую себестоимость предыдущего месяца (20 000 рублей). Поступление материалов на склад он отразил проводкой: Кредит 15 — Дебет 10 — 20 000 рублей. В середине января появились уточняющие сведения: оказалось, что затраты на производство материалов удалось сократить на 5 000 рублей по сравнению с предыдущим месяцем. Определите сумму отклонений, которую нужно отразить на 16–м счете в конце января.

10. В компании «Феерия» на начало месяца было материалов на сумму 200 000 рублей. Дебетовый остаток на 16-ом счете – 15 000 рублей. В течение месяца организация закупила материалов на сумму 30 000 рублей, при этом сумма отклонений составила 2 000 рублей (по дебету). С 10 счета на основное производство было списано 180 000 рублей, на вспомогательное – 40 000 рублей. Определите, какая часть отклонений с 16 - го счета должна быть списана на 20-й счет, а какая на 23-й?

11. Поступление запасов, не принадлежащих организации на правах собственности, в бухгалтерском учете отражается проводкой:

...

12. Излишки материалов, выявленные в ходе инвентаризации, принимаются к учету:

...

13. Смысл метода оценки материалов ФИФО заключается в том, что:

...

14. Списание материалов на нужды производства в целом (общепроизводственные нужды) осуществляется следующей бухгалтерской проводкой:

...

15. Организация вкладывает материалы в уставный капитал товарищества, их фактическая себестоимость составляет 90 000 рублей. Размер вклада был оценен в 150 000 рублей. Разница между фактической себестоимостью и величиной оценки материалов представляет собой доход организации в размере 60 000 рублей и отражается проводкой:

...

...

90. Предприятие в налоговом и в бухгалтерском учете установило разные сроки полезного использования на один объект основных средств. По этой причине в конце каждого месяца бухгалтеру нужно отражать разницу. Какой она будет, если расходы в бухгалтерском учете оказываются меньше расходов в налоговом?