| Код | 249107 | ||

| Дата создания | 2016 | ||

| Страниц | 10 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

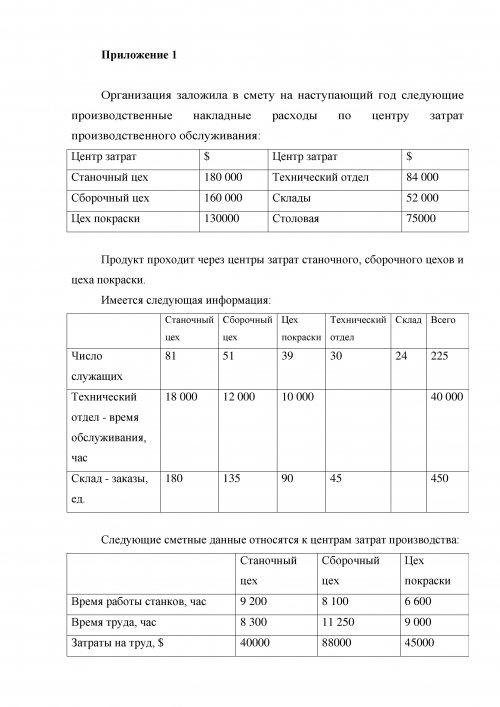

Приложение 1

Организация заложила в смету на наступающий год следующие производственные накладные расходы по центру затрат производственного обслуживания:

| Центр затрат | $ | Центр затрат | $ |

| Станочный цех | 180 000 | Технический отдел | 84 000 |

| Сборочный цех | 160 000 | Склады | 52 000 |

| Цех покраски | 130000 | Столовая | 75000 |

Продукт проходит через центры затрат станочного, сборочного цехов и цеха покраски.

Имеется следующая информация:

| Станочный цех | Сборочный цех | Цех покраски | Технический отдел | Склад | Всего | |

| Число служащих | 81 | 51 | 39 | 30 | 24 | 225 |

| Технический отдел - время обслуживания, час | 18 000 | 12 000 | 10 000 | 40 000 | ||

| Склад - заказы, ед. | 180 | 135 | 90 | 45 | 450 |

Следующие сметные данные относятся к центрам затрат производства:

| Станочный цех | Сборочный цех | Цех покраски | |

| Время работы станков, час | 9 200 | 8 100 | 6 600 |

| Время труда, час | 8 300 | 11 250 | 9 000 |

| Затраты на труд, $ | 40000 | 88000 | 45000 |

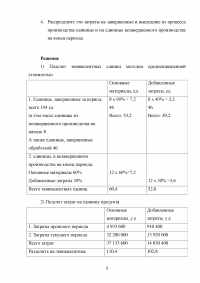

Требуется:

Решение

...

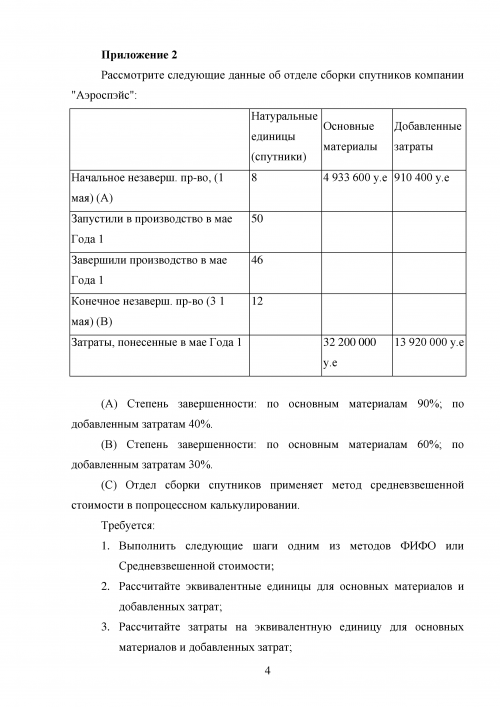

Приложение 2

Рассмотрите следующие данные об отделе сборки спутников компании "Аэроспэйс":

| Натуральные единицы (спутники | Основные материалы | Добавленные затраты | |

| Начальное незаверш. пр-во, (1 мая) (А) | 8 | 4 933 600 у.e | 910 400 у.е |

| Запустили в производство в мае Года 1 | 50 | ||

| Завершили производство в мае Года 1 | 46 | ||

| Конечное незаверш. пр-во (3 1 мая) (В) | 12 | ||

| Затраты, понесенные в мае Года 1 | 32 200 000 у.е | 13 920 000 у.е |

(А) Степень завершенности: по основным материалам 90%; по добавленным затратам 40%.

(В) Степень завершенности: по основным материалам 60%; по добавленным затратам 30%.

(С) Отдел сборки спутников применяет метод средневзвешенной стоимости в попроцессном калькулировании.

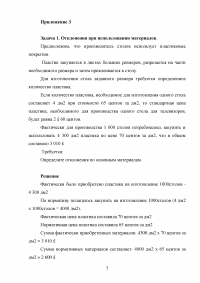

Требуется:

Решение

...

Приложение 3

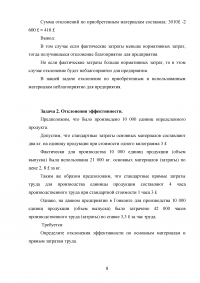

Задача 1. Отклонения при использовании материалов.

Предположим, что производитель столов использует пластиковые покрытия.

Пластик закупается в листах больших размеров, разрезается на части необходимого размера и затем приклеивается к столу.

Для изготовления стола заданного размера требуется определенное количество пластика.

Если количество пластика, необходимое для изготовления одного стола составляет 4 дм2 при стоимости 65 центов за дм2, то стандартная цена пластика, необходимого для производства одного стола для телевизоров, будет равна 2 £ 60 центов.

Фактически для производства 1 000 столов потребовалось закупить и использовать 4 300 дм2 пластика по цене 70 центов за дм2, что в общем составило 3 010 £

Требуется:

Определите отклонения по основным материалам.

Решение

...

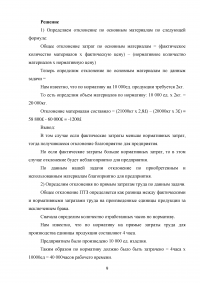

Задача 2. Отклонения эффективности.

Предположим, что было произведено 10 000 единиц определенного продукта.

Допустим, что стандартные затраты основных материалов составляют два кг. на единицу продукции при стоимости одного килограмма 3 £

Фактически для производства 10 000 единиц продукции (объем выпуска) была использована 21 000 кг. основных материалов (затраты) по цене 2, 8 £ за кг.

Таким же образом предположим, что стандартные прямые затраты труда для производства единицы продукции составляют 4 часа производственного труда при стандартной стоимости 1 часа 3 £

Однако, на данном предприятии в Гонконге для производства 10 000 единиц продукции (объем выпуска) было затрачено 42 000 часов производственного труда (затраты) по ставке 3,3 £ за час труда.

Требуется:

Определите отклонения эффективности по основным материалам и прямым затратам труда.

Решение

...