| Код | 248073 | ||

| Дата создания | 2017 | ||

| Страниц | 19 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Задание

Сущность метода «стандарт-кост»

Стандарт-костинг – нормативный метод учета затрат и финансовых результатов. Сущность данного метода заключается в том, что учет затрат и выручки ведется по нормативным (плановым) показателям, а отклонения от плановых норм списываются в конце периода, в результате чего устанавливаются фактические затраты и финансовые результаты предприятия.

В системе «Стандарт-костинг» плановые показатели фиксируются дважды:

...

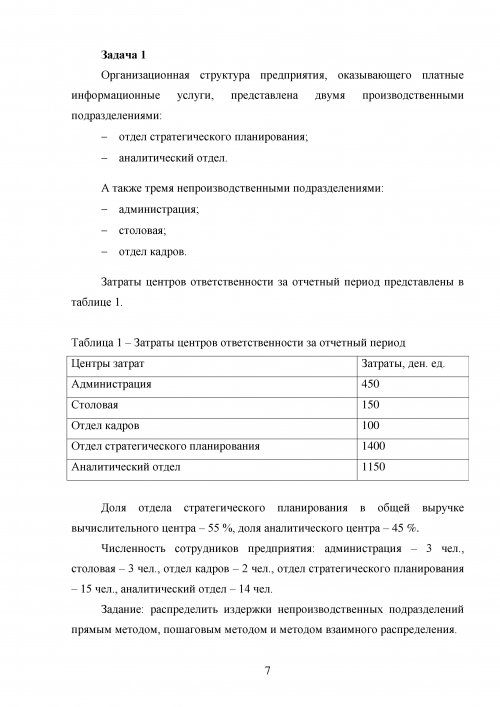

Задача 1

Организационная структура предприятия, оказывающего платные информационные услуги, представлена двумя производственными подразделениями:

А также тремя непроизводственными подразделениями:

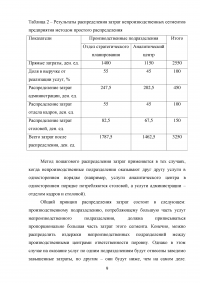

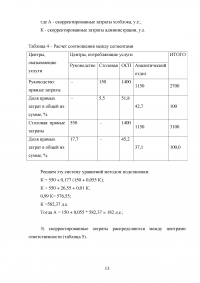

Затраты центров ответственности за отчетный период представлены в таблице 1.

Таблица 1 – Затраты центров ответственности за отчетный период

| Центры затрат | Затраты, ден. ед. |

| Администрация | 450 |

| Столовая | 150 |

| Отдел кадров | 100 |

| Отдел стратегического планирования | 1400 |

| Аналитический отдел | 1150 |

Доля отдела стратегического планирования в общей выручке вычислительного центра – 55 %, доля аналитического центра – 45 %.

Численность сотрудников предприятия: администрация – 3 чел., столовая – 3 чел., отдел кадров – 2 чел., отдел стратегического планирования – 15 чел., аналитический отдел – 14 чел.

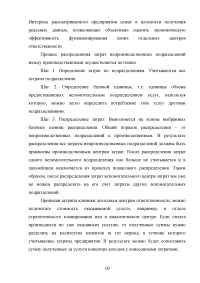

Задание: распределить издержки непроизводственных подразделений прямым методом, пошаговым методом и методом взаимного распределения.

Решение

...

Задача 2

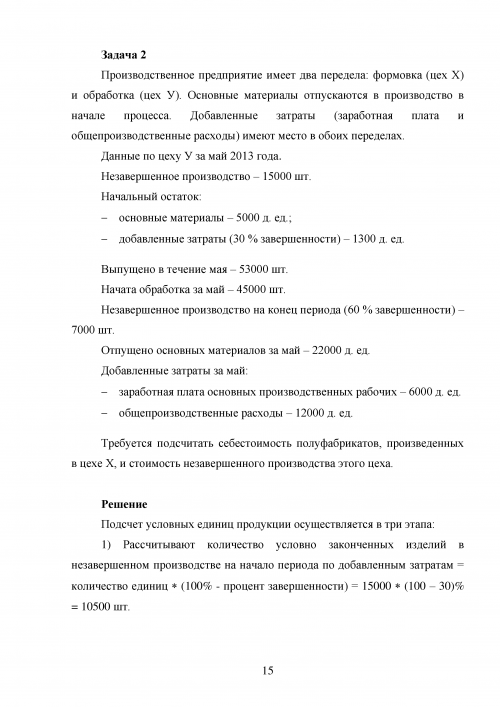

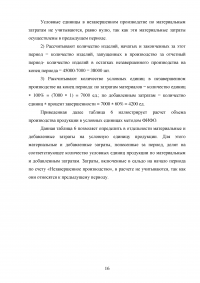

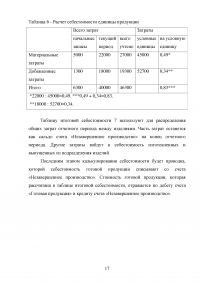

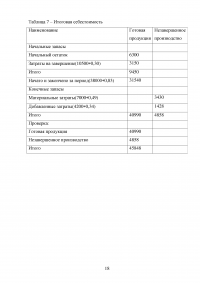

Производственное предприятие имеет два передела: формовка (цех Х) и обработка (цех У). Основные материалы отпускаются в производство в начале процесса. Добавленные затраты (заработная плата и общепроизводственные расходы) имеют место в обоих переделах.

Данные по цеху У за май 2013 года.

Незавершенное производство – 15000 шт.

Начальный остаток:

Выпущено в течение мая – 53000 шт.

Начата обработка за май – 45000 шт.

Незавершенное производство на конец периода (60 % завершенности) – 7000 шт.

Отпущено основных материалов за май – 22000 д. ед.

Добавленные затраты за май:

Требуется подсчитать себестоимость полуфабрикатов, произведенных в цехе Х, и стоимость незавершенного производства этого цеха.

Решение

...