| Код | 245907 | ||

| Дата создания | 2016 | ||

| Страниц | 91 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 34 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Торговля – огромная отрасль народного хозяйства, которая считается наиболее простой в плане получения прибыли. Актуальность темы определена тем, что полнота, своевременность, достоверность отражения учета товаров, скидок, расходов на продажу является одним из оценочных показателей, определяющих качество работы фирмы. Грамотное построение и управление процессом учета в организациях торговли имеет большое значение так же для корректного отражения данных в отчетности, предъявляемой для проверки в проверяющие органы.

Целью работы является выявление проблемных сторон бухгалтерского учета торговых организаций, поиск наиболее верного решения спорных вопросов согласно действующему законодательству.

Основными задачами торгового предприятия является достоверное отражение особенностей поступления товаров в организацию, их выбытие, учет возможных скидок, и аудит товарных операций, так необходимый на предприятиях оптовой и розничной торговли.

Структура работы раскрывает не только теоретические аспекты предложенной темы, но и показывает на примере индивидуального предпринимателя Варданянц Евгения Владимировича процесс учета товаров и процедуру аудита товарных операций и расчета по ним.

В первой главе работы раскрываются вопросы учета поступления и реализации товаров, методы выбытия товаров, основные способы отражения скидок в бухгалтерском учете и особенности учета расходов на продажу с их возможной номенклатурой, инвентаризация товаров.

Во второй главе показана работа организации оптовой торговли на примере ИП Варданянц Е.В., особенности учета и списания товаров, документальное оформление движения товаров, учет скидок и условия их возникновения.

Третья глава посвящена аудиту товарных операций, целям, задачам, источникам. В чем состоит аудит операций по поступлению и оприходованию товаров, аудит операций по реализации и списанию товаров с материально-ответственных лиц, необходимость аудита товарных операций и расчета по ним.

1.1 Особенности оптовой торговли

Торговля является связующим звеном между производителем продукции и потребителем, обеспечивающая производственную цепочку превращения «деньги – товар – деньги».

Основным объектом учёта является товар, определение товаров дано в нескольких нормативных документах.

Гражданский Кодекс РФ (п. 1 ст. 454) определяет товар как предмет договора купли-продажи, при этом в соответствии с п. 1 ст. 455 ГК РФ товаром по договору купли-продажи могут быть любые вещи с соблюдением правил, предусмотренных ст. 129 ГК РФ.

В Налоговом Кодексе РФ п. 3 ст. 38 под товаром признаётся любое имущество, реализуемое либо предназначенное для реализации.

В соответствии с п. 2 ПБУ 5/01 товары являются частью материально-производственных запасов, приобретённых или полученных от других юридических или физических лиц, и предназначенные для продажи.

Карл Маркс в своём произведении «Капитал» дал такое определение товарам: «Товар – предмет, вещь, которая удовлетворяет какие-либо человеческие потребности и производится для обмена. Полезность вещи делает её потребительной стоимостью, но наличие у вещи потребительной стоимости не делает вещь товаром».

Филип Котлер считает, что «Товар – всё, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления. Это могут быть физические объекты, услуги, лица, места, организации и идеи».

...

1.2 Бухгалтерский учёт движения товаров

Основными задачами бухгалтерского учёта в торговле являются:

...

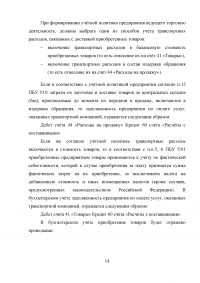

Поступление товаров может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей», который предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

В зависимости от принятой предприятием организации учёта формирование фактической стоимости приобретенных товаров может быть отражено без применения счёта 15 «Заготовление и приобретение материальных ценностей» непосредственно на счёте 41 «Товары». Счёт 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для продажи.

К данному счёту могут быть открыты следующие субсчета:

...

Таблица 1 - Бухгалтерский учёт поступления товаров

...

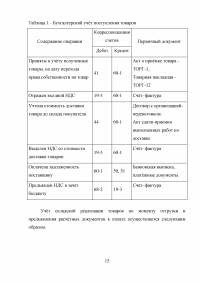

Таблица 2 - Бухгалтерский учёт реализации товаров

...

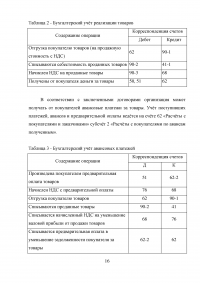

Таблица 3 - Бухгалтерский учёт авансовых платежей

...

Таблица 4 - Учёт финансовых результатов

...

Таблица 5 - Учёт возврата товара от покупателя

...

1.4 Инвентаризация товаров

Инвентаризация - это установление на определённый момент времени фактического наличия средств и их источников, фактически произведенных затрат и т.п. путем пересчёта проверяемых объектов в натуре (то есть снятия остатков) или путем проверки учётных записей.

Целью инвентаризации является обеспечение достоверности бухгалтерской отчётности.

Сроки проведения инвентаризации определяются руководителем организации. Исключением являются случаи, перечисленные в ст. 12 Закона о бухгалтерском учёте, когда проведение инвентаризации обязательно (перед составлением годовой отчетности, смена материально ответственных лиц, форс-мажорные события и т.п.).

...

Таблица 6 - Учет результатов инвентаризации

...

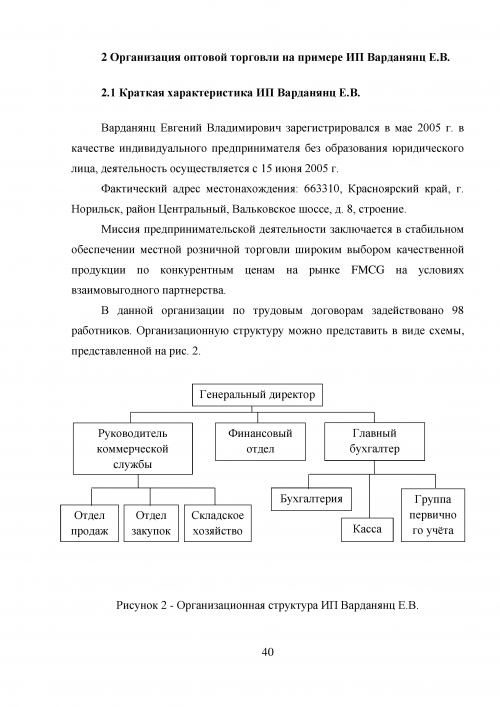

2.1 Краткая характеристика ИП Варданянц Е.В.

Миссия предпринимательской деятельности заключается в стабильном обеспечении местной розничной торговли широким выбором качественной продукции по конкурентным ценам на рынке FMCG на условиях взаимовыгодного партнерства.

В данной организации по трудовым договорам задействовано 98 работников. Организационную структуру можно представить в виде схемы

...

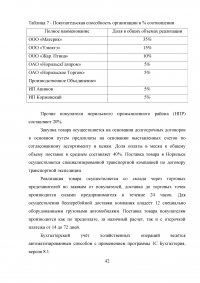

Таблица 7 - Покупательская способность организации в % соотношении

...

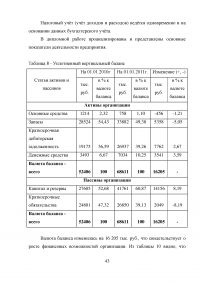

Таблица 8 - Уплотненный вертикальный баланс

...

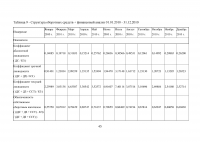

Таблица 9 - Структура оборотных средств + финансовый анализ

...

2.3 Синтетический и аналитический учет поступления и движения товаров

Учёт товаров ведётся по номенклатурным номерам. Для этих целей разработан номенклатурный справочник, который представляет собой систематизированный перечень товаров, используемых в организации. Каждому виду товара присваивается собственный номенклатурный номер, однозначно его идентифицирующий.

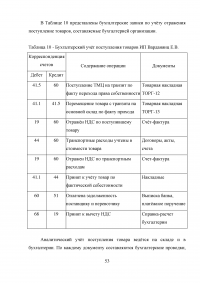

Поступление товаров в организации в соответствии с учётной политикой ИП Варданянц Е.В. отражается по дебету активного счёта 41 «Товары», по субсчёту 41.1 «Товары на складах» и кредиту счёта 60 «Расчёты с поставщиками» по фактическим ценам приобретения. Счёт 42 «Торговая наценка» не используется.

...

Таблица 10 - Бухгалтерский учёт поступления товаров

...

Таблица 11 - Бухгалтерский учёт реализации товаров

...

Таблица 12 - Бухгалтерский учёт реализации со скидкой

...

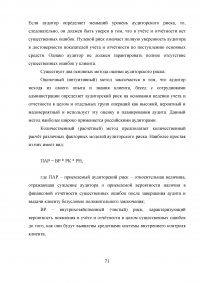

3.1 Подготовка и планирование аудиторской проверки товарных операций

Цель аудита операций с товарными ценностями – определить законность этих операций и правильность отражения их в бухгалтерском учёте для оценки влияния на достоверность бухгалтерской отчётности организации, осуществляющей эти операции.

Для достижения основной цели аудита организацией, занимающейся торговлей, необходимо решить целый комплекс взаимосвязанных задач, основными из которых являются:

...

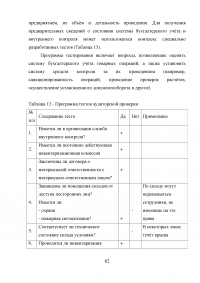

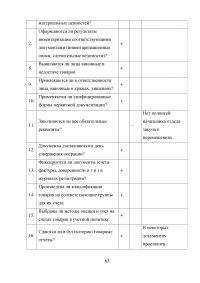

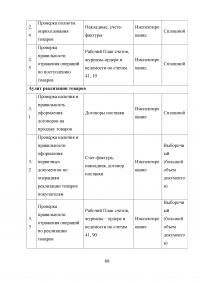

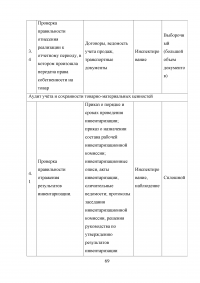

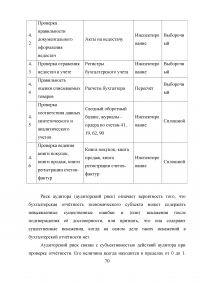

Таблица 13 - Программа тестов аудиторской проверки

...

Таблица 14 - Программа аудита

...

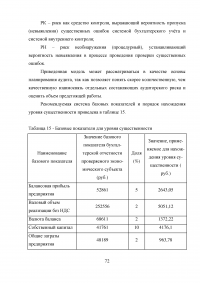

Таблица 15 - Базовые показатели для уровня существенности

...

ЗАКЛЮЧЕНИЕ

Переход к рыночным условиям хозяйствования требует постоянного совершенствования учета движения товаров и формирования доходов предприятия. В этих условиях значительно возрастает роль бухгалтерского учета в управлении торговлей. Одна из основных задач бухгалтерского учета товарных операций в оптовой торговле состоит в правильности организации учета, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями товара, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле их сохранности.

В современных условиях требования к организации торговли возрастают в связи с расширением ассортимента, усложнением хозяйственных связей, широким внедрением в торговлю достижений научно-технического прогресса, расширением географии производства, развитием и совершенствованием материально-технической базы торговли, что требует более глубокий анализ.

...