| Код | 244318 | ||

| Дата создания | 2016 | ||

| Страниц | 8 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Задача № 1

Составить аддитивную модель по приведённым данным. В предыдущем году материально-производственные запасы на складе составляли 8090 тыс. руб., за год поступило запасов на сумму 12890 тыс. руб., израсходовано в производстве 13000 тыс. руб. В отчётном году было приобретено запасов на сумму 12910, израсходовано столько же, сколько и в предыдущем. Составить таблицу и проанализировать балансовым методом влияние факторов на изменение результативного показателя – остатка материально-производственных запасов на конец года.

Решение

...

Задача № 2

Определить рентабельность продаж (как соотношение прибыли от продаж и объёма продаж), если по данным предыдущего года прибыль от продаж составляет 1080 тыс. руб., объём продаж – 10800 тыс. руб., а в отчётном году эти показатели соответственно равны 1640 тыс. руб. и 11090 тыс. руб. Рассчитать методом цепных подстановок влияние факторов на изменение рентабельности продаж.

Решение

...

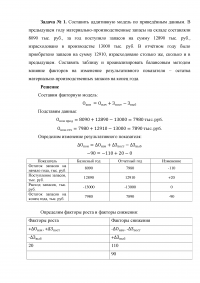

Задача № 3

Определить оборачиваемость оборотных активов в оборотах (как соотношение объёма продаж и среднегодовой стоимости ОА), если объём продаж предыдущего года составляет 180000 руб., отчётного года – 200000 руб., среднегодовая стоимость ОА – 90000 руб. и 94500 руб. Рассчитать способом абсолютных разностей влияние факторов на изменение объёма продаж.

Решение

...

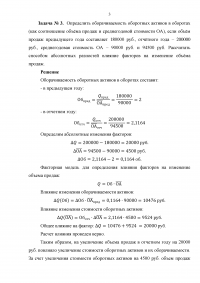

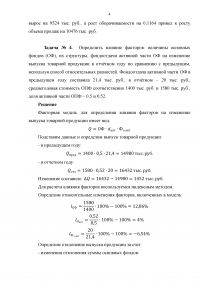

Задача № 4

Определить влияние факторов: величины основных фондов (ОФ), их структуры, фондоотдачи активной части ОФ на изменение выпуска товарной продукции в отчётном году по сравнению с предыдущим, используя способ относительных разностей. Фондоотдача активной части ОФ в предыдущем году составила 21,4 тыс. руб., в отчётном – 20 тыс. руб., среднегодовая стоимость ОПФ соответственно 1400 тыс. руб. и 1580 тыс. руб., доля активной части ОПФ – 0,5 и 0,52.

Решение

...

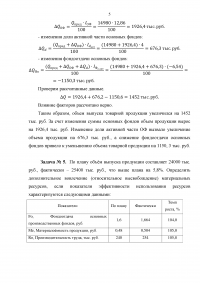

Задача № 5

По плану объём выпуска продукции составляет 24000 тыс. руб., фактически – 25400 тыс. руб., что выше плана на 5,8%. Определить дополнительное вовлечение (относительное высвобождение) материальных ресурсов, если показатели эффективности использования ресурсов характеризуются следующими данными:

| Показатели | По плану | Фактически | Темп роста, % |

| Fo, Фондоотдача основных производственных фондов, руб. | 1,6 | 1,664 | 104,0 |

| Me, Материалоёмкость продукции, руб. | 0,48 | 0,504 | 105,0 |

| Ro, Производительность труда, тыс. руб. | 240 | 254 | 105,8 |

Решение

...

Задача № 6

Используя данные бухгалтерской отчётности (приложение 1) провести анализ динамики, структуры и структурно – динамический анализ затрат. Сделать вывод.

| Показатель | 2010 год | 2011 год | Изменение | Прирост, % | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | отн. | уд. вес, % | ||

| Материальные затраты | 150 919 | 38,16% | 170 180 | 36,49% | 19 261 | 12004,28 | -1,67% | 12,76% |

| Расходы на оплату труда | 28 454 | 7,19% | 50 615 | 10,85% | 22 161 | 20792,83 | 3,66% | 77,88% |

| Отчисления на социальные нужды | 6 715 | 1,70% | 16 920 | 3,63% | 10 205 | 9882,12 | 1,93% | 151,97% |

| Амортизация | 91 487 | 23,13% | 98 310 | 21,08% | 6 823 | 2423,98 | -2,05% | 7,46% |

| Прочие производственные затраты | 117 908 | 29,81% | 130 327 | 27,95% | 12 419 | 6749,57 | -1,87% | 10,53% |

| Итого по элементам | 395 483 | 100,00% | 466 352 | 100,00% | 70 869 | 51852,79 | 17,92% | |

Решение

...