| Код | 244245 | ||

| Дата создания | 2018 | ||

| Страниц | 81 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 35 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

С октября 1991 года в России начался переход к рыночной экономике. Тогда был принят ряд экономических реформ, нацеленных на создание класса собственников. Основной сложностью в освоении реформ населением стала необходимость в формировании новой системы ценностей, ориентированной на успешное ведение собственного бизнеса в рамках рыночной системы.

На рубеже XX и XXI веков в России сформировалось около 1300 акционерно-паевых предпринимательских структур, результатом деятельности которых было 2/3 промышленного производства страны. 1/3 производства заняли единоличные предприниматели.

За последнее десятилетие показатель единоличного предпринимательства вырос на 37%. Сегодня в нашей стране свою предпринимательскую активность реализует более 3-х миллионов индивидуальных предпринимателей. Однако, подобные количественные данные не являются качественным показателем деятельности индивидуальных предпринимателей. Малый бизнес все ещё находится на этапе Как показывают данные исследований, в странах с высоким развитием рыночной экономики на сектор малого предпринимательства приходится 50-60% годового ВВП страны, в то время как в Российской Федерации эта цифра составляет лишь 10-11% годового ВВП.

В период стагнации 80-х годов прошлого столетия, экономике страны был нанесен существенный урон. И теперь роль индивидуального предпринимательства как основного представителя малого бизнеса в стране весьма существенна. Ведь именно малое предпринимательство, занимает ведущую роль, в формировании конкурентоспособности и трансформации структуры экономики страны. Кроме того, развитие индивидуального бизнеса для России имеет социальную основу, являясь решением в области материальной обеспеченности граждан и трудоустройства населения.

Решение экономических, социальных и политических проблем малого предпринимательства на прямую зависит от развития законодательства и нормативно-правовой базы.

Первоначальное ознакомление с законодательством относительно предпринимательской деятельности создает впечатление наличия большого количества преимуществ и льгот для малых предприятий. На практике же возникает множество проблем с реализацией предпринимательской инициативы.

О несовершенстве государственной политики в отношении индивидуальных предприятий свидетельствует еще и структура малого бизнеса в стране. По статистике большая часть предпринимателей занята в сфере торговли и услуг по ремонту, а доля предприятий занятых в сфере строительства и сельскохозяйственного производства с каждым годом уменьшается.

Конституция Российской Федерации предоставляет гражданам свободу на использование индивидуального имущества и способностей для предпринимательской или другой законной экономической деятельности. При осуществлении экономической деятельности граждане имеют право выбора ее направления и форму реализации: индивидуально или коллективно в составе коммерческой организации.

Индивидуальный предприниматель осуществляет коммерческую деятельность без образования юридического лица. Он единолично распоряжением ресурсами производства, выбором предмета производства, расходованием полученной выручки. При этом материальная ответственность так же лежит на предпринимателе и в случае разорения предприниматель может лишиться всего своего имущества в пользу исполнения, образовавшихся долговых обязательств.

Следует отметить, что отсутствие образования юридического лица не освобождает предпринимателя от обязанности пройти государственную регистрацию, что закреплено в ст.23 ГК РФ

Индивидуальный предприниматель в праве трудиться лично, но так же может создавать рабочие места и нанимать сотрудников.

Часто в процессе становления предприниматели сталкиваются с финансовой несостоятельностью собственного капитала. В этом случае многие находят решение в приобретении кредитных продуктов. Условия предоставления кредитования для малого бизнеса нельзя назвать благоприятными , а значит, доступ к финансовым ресурсам скуден. Данная проблема выражается в четырёх основных аспектах:

Не редко негативную роль играет профессиональная некомпетентность индивидуального предпринимателя, который попросту не может быть специалистом всех сфер деятельности, осуществляющих правильное функционирование предприятия.

Неоднозначной является тема налогообложения индивидуальных предпринимателей. Законодательство в данном сегменте остается динамичным, но всё ещё требует доработки, что часто становится следствием спорных ситуаций.

Широкий спектр проблематики в стратегически важном сегменте развития экономики и социальной обеспеченности граждан нашей страны, делает тему индивидуального предпринимательства актуальной во всех своих проявлениях.

Бухгалтерский учет играет важную роль в фиксировании фактов финансово-хозяйственной деятельности предприятия. Налоговый учет обеспечивает контроль за исполнением предпринимателем его обязанностей перед государственным бюджетом. А исследование особенностей обоих этих учетов позволит глубже изучить выбранную тему.

Целью исследования, представленного в выпускной квалификационной работе, является изучение особенностей организации учёта и налогообложения индивидуальных предпринимателей на примере ИП Кучер Ю.В., а также практическое применение навыков по ведению бухгалтерских операций, сбору и последующей аналитике бухгалтерской информации, формированию предложений по улучшению имеющейся системы бухгалтерского и налогового учёта в случае необходимости.

Основной задачей на время выполнения выпускной квалификационной работы стоит осуществление организации ведения бухгалтерского и налогового учёта на индивидуальном предприятии предпринимателя Кучер Ю.В.

В целях выполнения основной задачи, поставленной в исследовании, необходимо выполнение следующих промежуточных задач:

Рассмотреть механизмы ведения бухгалтерского учёта и составления отчётности индивидуального предприятия в разных режимах налогообложения.

Изучить нововведения в российском законодательстве, касающихся бухгалтерского и налогового учёта индивидуальных предприятий.

Изучить условия для развития малого предпринимательства на территории Российской Федерации.

В процессе написания работы были применены такие методы проведения исследования как мониторинг, сравнение и анализ как нормативно-правовой документации, так и учетной документации базового предприятия.

1.1 Правовой статус индивидуального предпринимателя

В гражданском праве нашей страны есть термин «предпринимательская деятельность». Именно в нём заключается основное понятие для всех предпринимателей, как ведущих коллективную деятельность в составе организаций, так и ведущие индивидуальную деятельность в статусе ИП.

В Гражданском Кодексе РФ существует определение предпринимательской деятельности, согласно которому, это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

По признакам законности предпринимательство делится на законное, незаконное, теневое и лжепредприниматество.

Уголовный Кодекс РФ выделяет следующие признаки незаконного предпринимательства:

...

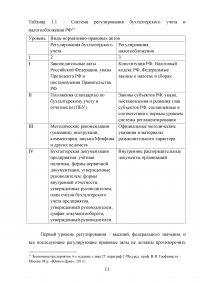

1.2 Нормативное регулирование учета и налогообложения индивидуального предпринимателя

Бухгалтерский учёт регламентируется системой нормативно-правовых актов, включающей четыре уровня (см. таблица 1.1).

...

Таблица 1.1 – Система регулирования бухгалтерского учета и налогообложения РФ

...

2.1 Краткая характеристика деятельности ИП Кучер Ю.В.

ИП Кучер Ю.В. осуществляет коммерческую деятельность в городе Таганроге с конца июня 2015 года. Ведение предпринимательской деятельности осуществляется лично без найма рабочих и заключается в производстве льняной пасты «Урбеч», вручную с использованием необходимого производственного инвентаря, и дальнейшей реализацией готового продукта по заказам потребителей. Производство льняной пасты осуществляется по ТУ- 910013-001- 200366467-2015.

Готовая продукция представляет собой густую однородную массу темно-коричневого цвета, имеющую легкий маслянистый блеск, запах сливочного масла с медовыми оттенками и сладкий медово-ореховый вкус, расфасованную в пластиковые банки с крышкой типа «ПЭТ». С течением времени льняная паста остается однородной и не расслаивается.

...

2.2 Организация наличных денежных расчетов

Реализация готовой продукции ИП Кучер Ю.В. осуществляется преимущественно по безналичному расчету. Однако иногда возникает необходимость в принятии наличной оплаты.

Пример 1

10 октября 2015 года от покупателя поступила оплата наличными за 4 банки «Урбеч» (масса нетто банки 200 г) на сумму 660 рублей. ИП Кучер Ю.В. принимает оплату наличными, применяя при этом кассовый аппарат, и выдает покупателю кассовый чек. Затем, в тот же день поступает оплата наличными от покупателя за 2 банки «Урбеч» на сумму 330 рублей. Предприниматель пробивает покупку по кассе и выдает ККТ чек покупателю.

...

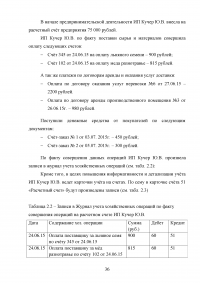

2.3 Порядок проведения безналичных расчетов

Безналичные расчеты – вид расчетов, в которых могут участвовать предприниматели любой организационно-правовой формы собственности, а так же физические лица, путем проведения операции через банк в безналичном порядке.

Условием проведения безналичных расчетов является наличие у участников операции расчетных счетов в банке, открываемых на основании договора текущего банковского счёта.

...

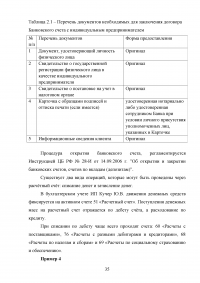

Таблица 2.1 – Перечень документов необходимых для заключения договора Банковского счета с индивидуальным предпринимателем

...

Таблица 2.2 – Записи в Журнал учета хозяйственных операций по факту совершения операций на расчетном счете ИП Кучер Ю.В.

...

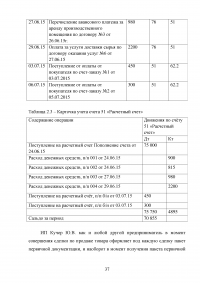

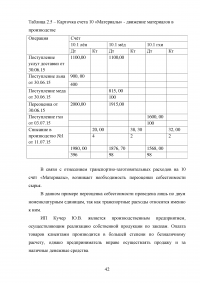

Таблица 2.3 – Карточка учета счета 51 «Расчетный счет»

...

2.4 Учет поступления сырья и материалов и продажи готовой продукции

Материалы – это номенклатурная группа бухгалтерского учета объединяющая:

...

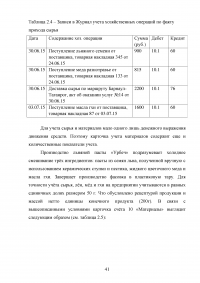

Таблица 2.4 – Записи в Журнал учета хозяйственных операций по факту прихода сырья

...

Таблица 2.5 – Карточка счета 10 «Материалы» - движение материалов в производственного

...

2.5 Инвентаризация товара

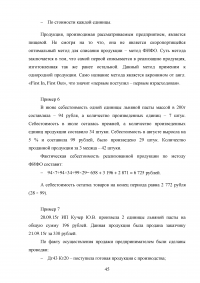

Раз в квартал с момента начала деятельности (23.06.2015г.) ИП Кучер Ю.В. проводит инвентаризацию товарно-материальных ценностей, находящихся в собственности. Инвентаризация товарно-материальных ценностей проводится с целью контроля сохранности и сверкой показателей бухгалтерского учета с показателями имеющихся на складе ТМЦ для определения достоверности ведения бухгалтерии.

...

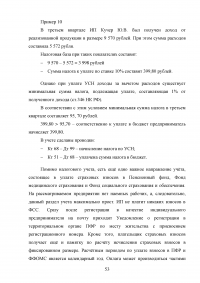

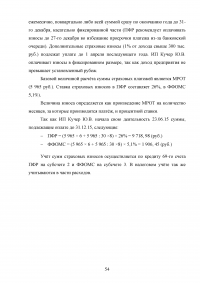

2.6 Налогообложение доходов ИП Кучер Ю.В.

ИП Кучер Ю.В. с начала своей деятельности находится на Упрощенной системе налогообложения.

Индивидуальные предприниматели на УСН могут не вести бухгалтерский управленческий учёт, и ограничиться лишь обязательным бухгалтерским учетом для целей налогообложения. Тем не менее отсутствие управленческого учёта, является недальновидным. Именно на основании показателей бухгалтерского учёта, есть возможность проводить необходимый анализ финансово-хозяйственной деятельности предприятия. По этой причине ИП Кучер Ю.В. ведет бухгалтерский учёт в упрощенном виде и по разработанной и утвержденной собственноручно системе.

...

3.1 Планирование деятельности на предстоящий период

Исследование деятельности ИП Кучер Ю.В. показало, что не смотря на малые объемы производства, связанного с отсутствием большого объема продаж, деятельность предприятия окупается и даже приносит незначительный положительный финансовый результат (прибыль).

Полученной за весь период функционирования предприятия не достаточно для развития торговли продукцией и наращивания производства. Однако по итогам деятельности остались не израсходованными изначально вложенные в производства денежные средства в размере 75 000 рублей. Изначально планировалось отнести эти средства на приобретение сырья, материалов, аренду производственного помещения и оплату услуг транспортировки.

В новом году планируется перераспределение бюджета данных денежных средств в следующем порядке:

...

Таблица 3.1 – Характеристики домашней ручной мельницы

...

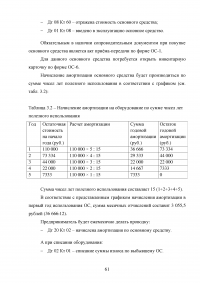

Таблица 3.2 – Начисление амортизации на оборудование по сумме чисел лет полезного использования

...

3.2 Новации в налогообложении малого бизнеса в 2016 году

Планируемые нововведения в деятельности предприятия, направленные на получение большего дохода, не смогут привести к выходу за рамки установленные для пользователей упрощенной системы налогообложения. Кроме того, исходя из рода деятельности предприятия данная система налогообложения является оптимальной.

...

ЗАКЛЮЧЕНИЕ

В результате проведения исследования, ставшего практической стороной написания выпускной квалификационной работы были определены основные преимущества и недостатки индивидуального предпринимательства как особой организационно-правовой формы собственности.

Индивидуальный предприниматель, ведя коммерческую деятельность не является при этом юридическим лицом. Но это не освобождает его от необходимости прохождения государственной регистрации с последующим занесением сведений о деятельности в Единый Государственный Реестр Индивидуальных Предпринимателей.

В данной работе Индивидуальный предприниматель рассматривался как одна из основных форм собственности представителей малого бизнеса.

...

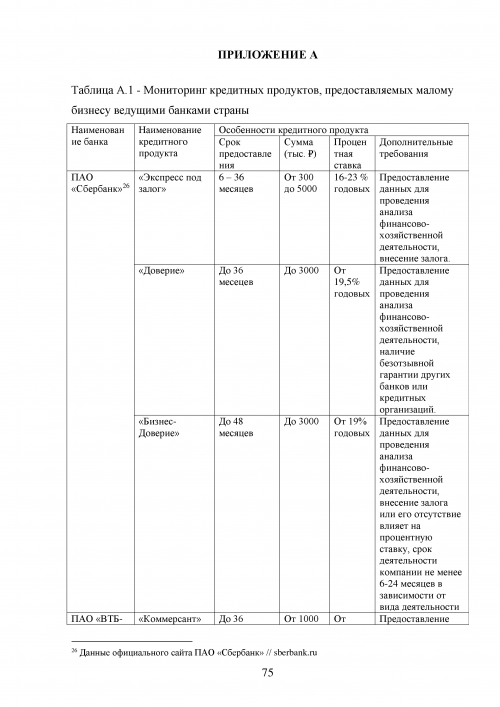

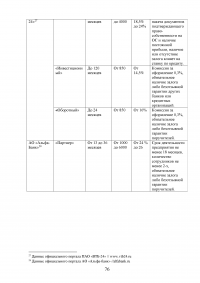

ПРИЛОЖЕНИЕ А

Мониторинг кредитных продуктов, предоставляемых малому бизнесу ведущими банками страны

...

ПРИЛОЖЕНИЕ Б

Перечень регионов с нулевой ставкой по УСН и по патенту от 17 июня 2015г

...

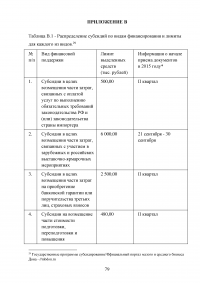

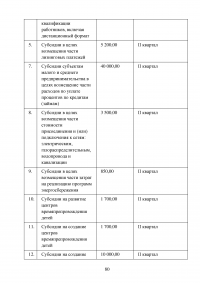

ПРИЛОЖЕНИЕ В

Распределение субсидий по видам финансирования и лимиты для каждого из видов.

...