| Код | 243738 | ||

| Дата создания | 2015 | ||

| Страниц | 75 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 6 | ||

| Изображений | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В процессе финансово-хозяйственной деятельности у предприятий возникают расчётные отношения, отражающие взаимные обязательства, связанные с продажей товаров, выполнением работ или оказанием услуг.

Деятельность каждой организации направлена на удовлетворение потребностей своих клиентов. При продаже продукции предприятия осуществляют расчёты с покупателями за купленные ими товары и с заказчиками - за выполненные работы и оказанные услуги. От того, как организован учёт расчётов с покупателями и заказчиками, зависит успех предприятия.

Финансовая устойчивость любой организации в первую очередь определяется платежеспособностью покупателей, т.е. возможностью своевременно и в полном объёме оплачивать отгруженную им продукцию. Поэтому особое место в работе предприятия должно быть отведено контролю за состоянием дебиторской задолженности.

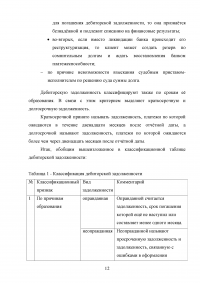

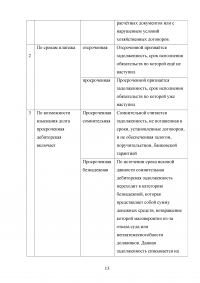

Под дебиторской задолженностью принято понимать сумму долгов покупателей, заказчиков, заёмщиков и других лиц, которую организация планирует получить в течение определённого периода времени.

Высокая доля дебиторской задолженности в общей сумме оборотных средств является одной из основных причин неудовлетворительного финансового состояния многих предприятий, поскольку организации не имеют необходимых средств для приобретения сырья, материалов, топлива, средств для внесения налогов в бюджет, когда не получают вовремя оплату от покупателей. Именно поэтому необходимо регулярно проводить внутренний контроль расчётов с покупателями и заказчиками и своевременно выявлять непогашенную в срок дебиторскую задолженность.

Учет расчетов с покупателями и заказчиками является одним из самых важных участков бухгалтерского учёта, который требует от бухгалтера хорошего знания кассовых операций, всех форм безналичных расчетов и Положений (Стандартов) по бухгалтерскому учету. Этим объясняется актуальность выбранной темы.

Целью работы является изучение бухгалтерского учёта расчётов с покупателями и заказчиками и определение путей совершенствования данных расчётов.

Для достижения поставленной цели необходимо решить следующие задачи:

Объектом исследования выступает ОАО «МКС», а предметом исследования - расчётные операции с покупателями и заказчиками в ОАО «МКС».

При написании работы были использованы законы РФ, нормативно-правовые акты, специализированные учебные пособия российских и зарубежных авторов, периодические издания, а также бухгалтерские документы по выбранной теме.

Структура работы состоит из введения, основной части, состоящей из трёх глав, заключения и списка использованных источников.

Во введении выявляется актуальность выбранной темы, формулируется цель работы и определяются основные задачи, объект и предмет исследования.

В первой главе рассматриваются теоретические аспекты учёта расчётов с покупателями и заказчиками.

Во второй главе изучается организационная характеристика ОАО «МКС» и особенности учета расчетов с покупателями и заказчиками.

В третьей главе рассматриваются система аудита расчётов с покупателями и заказчиками, а также предлагаются пути совершенствования учёта и аудита данного вида расчётов.

В заключении подводятся основные итоги проведённой работы, написаны выводы и советы по улучшению работы предприятия.

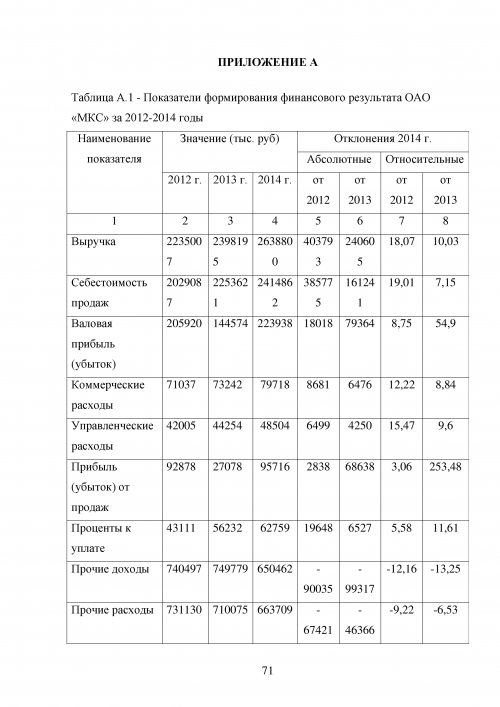

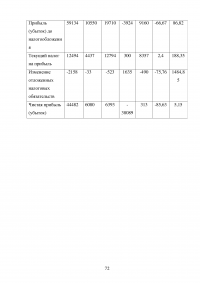

Далее следует список использованной литературы, который представлен учебниками известных авторов в сфере бухгалтерского учёта, законодательными актами, указами Президента РФ, постановлениями Правительства, положениями по бухгалтерскому учёту, а также приложенными к выпускной квалификационной работе документами, на основе которых была изложена организационно-правовая характеристика ОАО «МКС», и с помощью которых проведён анализ финансового состояния предприятия.

1.1 Экономическая сущность расчётов с покупателями и заказчиками

Основное назначение хозяйственной деятельности каждого предприятия состоит в организации производства и продажи товара, в выполнении работ и оказании услуг. В процессе продажи своей продукции у предприятия возникают экономические отношения с другими предприятиями или физическими лицами - покупателями и заказчиками.

Покупателем принято называть физическое или юридическое лицо, приобретающее произведённую продукцию, товары и другие ценности и потребляющее оказанные ему услуги и выполненные работы.

...

1.2 Нормативное регулирование учета расчетов с покупателями и заказчиками

Ведение бухгалтерского учёта осуществляется в соответствии с нормативными документами, которые имеют разный статус. Некоторые из них (Закон «О бухгалтерском учёте», положения по бухгалтерскому учету) обязательны к применению, другие же (план счетов, методические указания, комментарии) носят рекомендательный характер.

...

2.1 Организационно-экономическая характеристика ОАО «Молочный комбинат «Ставропольский»

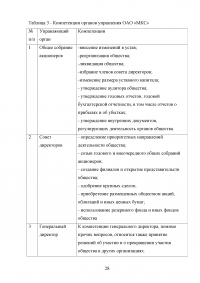

Объектом исследования является Открытое акционерное общество «Молочный комбинат «Ставропольский».

ОАО «МКС» учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений предприятий в акционерные общества» от 01.07.1992 года № 721 и прошло государственную регистрацию постановлением главы администрации Промышленного района г. Ставрополя от 11 сентября 1992 года № 1330.

...

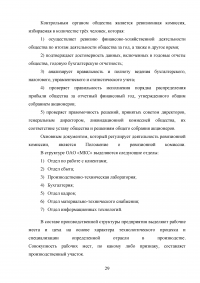

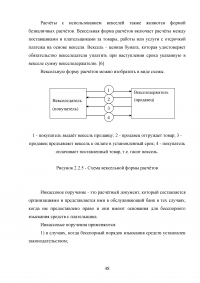

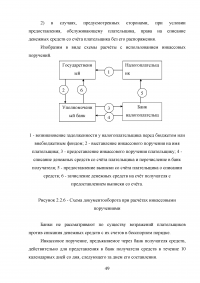

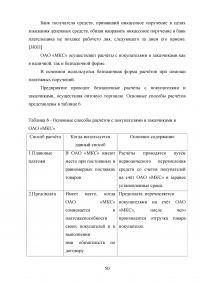

2.2 Система первичного учёта расчётов с покупателями и заказчиками

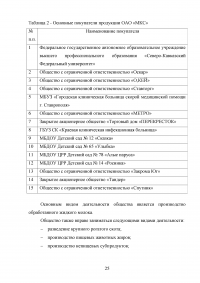

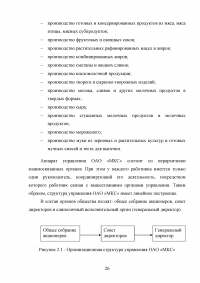

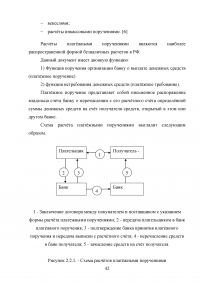

Все предприятия в процессе своей финансово-хозяйственной деятельности совершают сделки, связанные с покупкой средств, реализацией продукции, работ и услуг. И за все приобретённые товары необходимо рассчитываться, вследствие чего и возникают расчётные отношения с покупателями и заказчиками. Чётко разработанная организация осуществления данных расчётных операций приводит к ускорению оборачиваемости оборотных средств, своевременному поступлению денежных средств, вследствие чего достигается эффективная работа самого предприятия.

...

2.3 Синтетический и аналитический учет расчетов с покупателями и заказчиками

В бухгалтерском учёте при отгрузке продукции покупателям возникающая дебиторская задолженность отражается по цене продажи продукции на счёте 62 «Расчеты с покупателями и заказчиками».

Названный счёт предназначен для обобщения информации о расчётах с покупателями и заказчиками.

...

3.1 Особенности аудита расчётов с покупателями и заказчиками

В условиях дестабилизации экономики России под влиянием инфляционных процессов происходит снижение уровня платежеспособности физических и юридических лиц, что в первую очередь приводит к увеличению удельного веса дебиторской задолженности по расчётам с покупателями и заказчиками.

...