| Код | 239025 | ||

| Дата создания | 2016 | ||

| Страниц | 12 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 8 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Проблемы развития малого бизнеса в Российской Федерации решаются уже более двадцати лет, однако, уровень развития его в настоящее время по-прежнему вызывает опасения. Наличие малого бизнеса ведет к стабилизации экономики, снижению социальной напряженности в обществе. Именно с помощью малого бизнеса формируется так называемый «средний класс», который является основой любого государства.

Малый бизнес в силу своей специфики не может эффективно функционировать без государственной поддержки. Одной из наиболее существенных мер косвенного регулирования малого бизнеса выступает система налогообложения. В Российской Федерации предпринимались разные подходы к облегчению налогового бремени малого предпринимательства, использовались льготы по общеустановленному режиму налогообложения, вводились специальные налоговые режимы, однако до сих пор, уровень развития малого бизнеса в России не дотягивает до уровня развитых стран. Несмотря на эффективность используемых мер в области налоговой поддержки малого бизнеса еще остаются нерешенные проблемы в этой области.

Проблемами налогообложения малого бизнеса занимаются такие ведущие экономисты Майбуров И.А., Александров И.М., Гончаренко Л.И. и многие другие, однако, на данный момент еще остаются актуальные проблемы в данной области.

Налогообложение малого бизнеса в РФ: достоинства и недостатки

Налогообложение в малом предпринимательстве в настоящее время является одним из самых злободневных. Несмотря на существующие недостатки, это не является поводом для неуплаты налогоплательщиками налогов вообще. К наиболее адекватным мерам в этой области является подбор оптимального способа налогообложения.

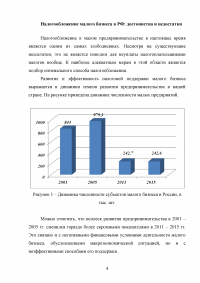

Развитие и эффективность налоговой поддержки малого бизнеса выражается в динамики темпов развития предпринимательства в нашей стране. На рисунке приведена динамика численности малых предприятий.

...

Сущность упрощенной системы налогообложения и ее привлекательность для бизнеса заключаются в том, что уплата целого ряда налогов заменяется одним налогом. Уплата единого налога освобождает от обязанностей по уплате налога на прибыль организаций, налога на доходы физических лиц, НДС и налога на имущество. При этом плательщики УСН не освобождены от уплаты страховых взносов и от обязанностей налоговых агентов. В качестве объектов налогообложения выступают либо доходы, либо доходы, уменьшенные на величину расходов, причем право выбора объекта налогообложения находится в компетенции организации. При исчислении налога применяются две ставки: 6% - при налогообложении доходов и 15% - при налогообложении доходов за вычетом расходов.

...

ЗАКЛЮЧЕНИЕ

Исследование, проведенное в работе, показало, что в налоговой системе Российской Федерации при налогообложении малого бизнеса применяются различные методы: общеустановленный режим налогообложения и специальные налоговые режимы в виде упрощенной системы налогообложения и единого налога на вмененный доход.

В качестве основных преимуществ общеустановленного режима налогообложения выступает: возможность уплаты НДС, переноса на будущее полученных убытков, отсутствие ограничений на право ее применения. Однако в качестве одного наиболее существенного недостатка выступает значительный уровень налоговой нагрузки.

...