| Код | 238368 | ||

| Дата создания | 2016 | ||

| Страниц | 37 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 12 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В рыночных условиях хозяйствования независимо от организационно-правовой формы собственности одной из главных целей предпринимательской деятельности является прибыль. Прибыль определяется разницей между выручкой от реализации продукции (строительно-монтажных работ) и затратами на ее производство и реализацию, то есть себестоимостью. Прибыль предприятия (строительной организации) является основным источником финансовых ресурсов для развития производства, удовлетворения потребностей владельцев предприятия и государства в целом.

Себестоимость продукции (строительно-монтажных работ) – это один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции.

При планировании, калькуляции и учете затрат, составляющих основу управления затратами организации, необходимо определить себестоимость продукции.

Учет затрат на производство строительной продукции осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ. Чаще всего строительная организация ведет учет затрат позаказным методом, где объектом учета является заказ, открываемый на конкретный объект строительства (или вид работ) в соответствии с заключенным договором.

Предметом исследования является себестоимость единицы продукции, используемой в строительстве.

Объект работы- ООО «Стройпромцентр».

1.1 Вид предпринимательской деятельности по ОКВЭД

Объектом исследования данной работы является общество с ограниченной ответственностью «Стройпромцентр»

Общество с ограниченной ответственностью «Стройпромцентр» (далее по тексту ООО «Стройпромцентр»), является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

Предприятие функционирует под кодом по ОКВЭД 27.22

...

2.1 Характеристика завтра. Исходные данные для калькуляции себестоимости

Объектом анализа является строительное предприятие, которое выполняет строительно-монтажные работы и один из его цехов занимается производством теплоизоляционных материалов, которые широко используются в строительстве. Теплоизоляционных материалов сегодня предлагается потребителям великое множество. Всё новые и новые их виды выходят на строительный рынок. Производители, конкурируя друг с другом, пытаются усовершенствовать существующие виды утеплителей, придавая им новые свойства. Но есть и такие материалы, которые остаются неизменными, по праву занимая лидирующие места в рейтинге. В качестве примера можно назвать Изовер – утеплитель, технические характеристики которого позволяют получить прекрасные результаты при теплоизоляции.

...

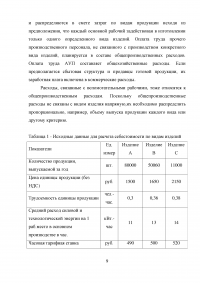

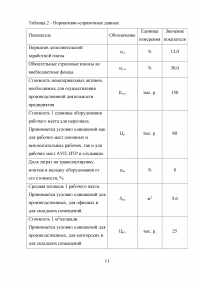

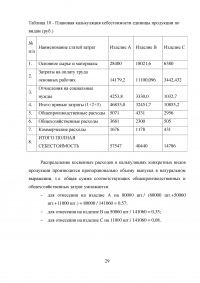

Таблица 1 - Исходные данные для расчета себестоимости по видам изделий

...

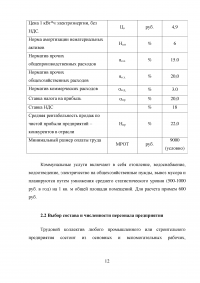

Таблица 2 - Нормативно-справочные данные

...

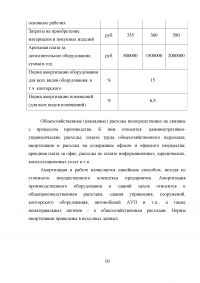

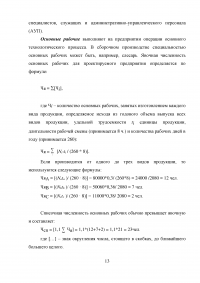

2.2 Выбор состава и численности персонала предприятия

Трудовой коллектив любого промышленного или строительного предприятия состоит из основных и вспомогательных рабочих, специалистов, служащих и административно-управленческого персонала (АУП).

Основные рабочие выполняют на предприятии операции основного технологического процесса. В сборочном производстве специальностью основных рабочих может быть, например, слесарь. Явочная численность основных рабочих для проектируемого предприятия определяется по формуле:

...

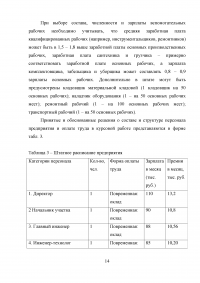

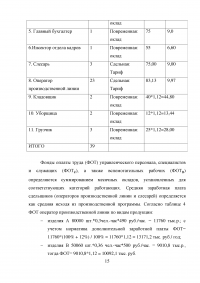

Таблица 3 – Штатное расписание предприятия

...

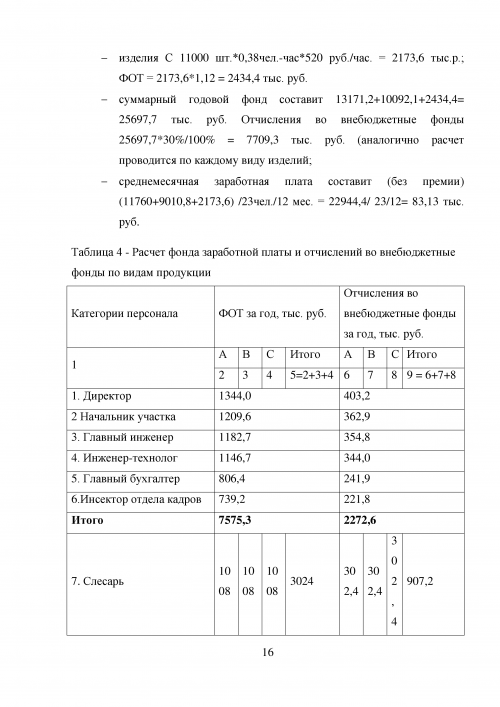

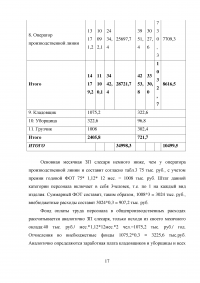

Таблица 4 - Расчет фонда заработной платы и отчислений во внебюджетные фонды по видам продукции

...

2.3 Расчет характеристик имущественного комплекса предприятия

Для оценки экономической целесообразности создания предприятия необходимо определить основные параметры имущественного комплекса предприятия в составе:

...

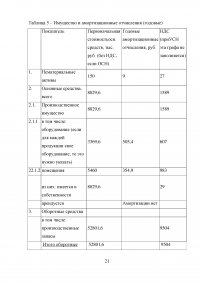

Таблица 5 – Имущество и амортизационные отчисления (годовые)

...

2.4 Расчет себестоимости продукции

Для выполнения задачи в рамках данного проекта вводятся допущения:

- общепроизводственные и общехозяйственные затраты включаются в себестоимость готовой продукции и распределяются на единицу изделий по выбранной базе (т.е. применяется метод формирования полной себестоимости, он же - абсорбционный учет);

...

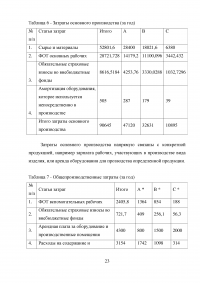

Таблица 6 - Затраты основного производства (за год)

...

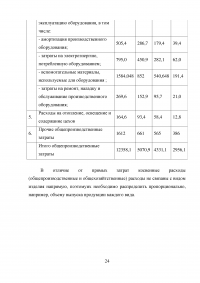

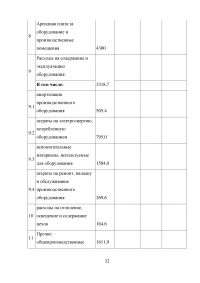

Таблица 7 - Общепроизводственные затраты (за год)

...

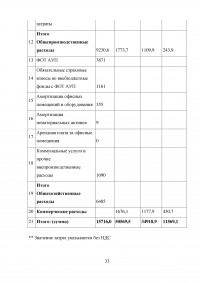

Таблица 8 - Общехозяйственные затраты (за год)

...

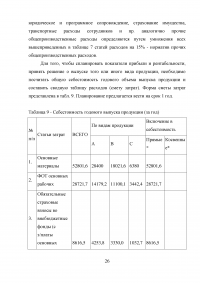

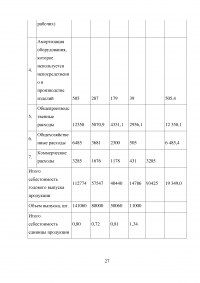

Таблица 9 - Себестоимость годового выпуска продукции (за год)

...

Таблица 10 - Плановая калькуляция себестоимости единицы продукции по видам (руб.)

...

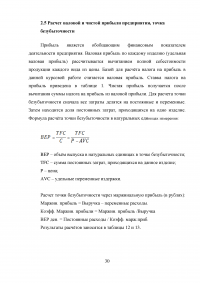

2.5 Расчет валовой и чистой прибыли предприятия, точка безубыточности

Прибыль является обобщающим финансовым показателем деятельности предприятия. Валовая прибыль по каждому изделию (удельная валовая прибыль) рассчитывается вычитанием полной себестоимости продукции каждого вида из цены. Базой для расчёта налога на прибыль в данной курсовой работе считается валовая прибыль.

...

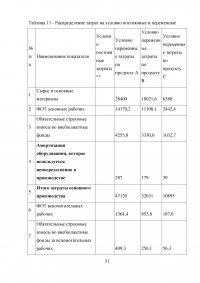

Таблица 11 - Распределение затрат на условно постоянные и переменные

...

Таблица 12 - Расчет точки безубыточности (за год)

...

Таблица 13 - Расчет прибыли предприятия (за год)

...

ЗАКЛЮЧЕНИЕ

Себестоимость – это затраты предприятия на производство продукции, выполнение работ или оказание услуг. На каждом этапе инвестиционного процесса определяется себестоимость строительно-монтажных работ: на проектной стадии определяется сметная себестоимость, на этапе планирования и подготовки строительного производства рассчитывается плановая себестоимость, при выполнении строительно-монтажных работ формируется фактическая себестоимость.

...