| Код | 234251 | ||

| Дата создания | 2015 | ||

| Страниц | 22 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 13 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Финансовое планирование - алгоритм планирования всех доходов организации и их дальнейшее расходование с целью роста усовершенствования функционировании и роста организации.

Проблемы финансового планирования в условиях насыщенной информационной среды приобретают все большую актуальность. Основная проблема, которая существует давно и вряд ли будет окончательно решена в обозримом будущем, – отсутствие эффективных методик определения в долгосрочной перспективе основных показателей и трендов на финансовых рынках. Как известно, в экономических отношениях горизонты планирования различаются следующим образом: краткосрочное – до 1 г., среднесрочное – 1–3 г., долгосрочное – более 3 лет. Но в финансовых отношениях существуют другие временные периоды: краткосрочное – несколько дней, среднесрочное – несколько недель, долгосрочное – несколько месяцев. Прогнозы на один год вперед и, тем более, несколько лет, как правило, далеки от истины.

Финансовое планирование — это определение целей организации в денежном их эквиваленте путем формирования и контроля выполнения планов доходов и расходов, которые основываются на существующих финансовых ресурсах и учитывают внешние условия деятельности организации [6,7].

В целях избегания ошибочного мнения, можно подчеркнуть, что финансовое планирование не имеет ничего общего с бухгалтерским учетом либо отчетностью о доходах и расходах, движением наличного капитала, поскольку это есть отображение результата уже осуществленной деятельности.

Также понятие финансового планирования часто отожествляют с понятием финансового прогнозирования. На самом деле два этих процесса находятся в последовательной зависимости: финансовое прогнозирование осуществляет оценку множества вариантов ведения финансовой деятельности организации, тем самым, предшествуя финансовому планированию. Посредством финансового планирования конкретизируются намеченные прогнозы, определятся конкретные пути, показатели, взаимосвязанные задачи, последовательность их реализации, а также методы, содействующие достижению выбранной конкретной цели.

Основные задачи, которые решает финансовое планирование: определить пути эффективного вложения капитала, оценить степени рационального его использования; устанавливать рациональные финансовые отношения с инвесторами, государством, банками и другими контрагентами; контролировать финансовое состояние, платежеспособность и кредитоспособность предприятия.

Выделяют несколько основных методов финансового планирования:

Кроме этого, известны также: метод коэффициентов, метод экстраполяции, метод экономического анализа и т.д. Все они в равной степени эффективны и применяются в зависимости от поставленной цели, вида деятельности предприятия и иных параметров.

1 Основы финансового планирования и его виды

В условиях рыночной экономики эффективность работы предприятий и фирм напрямую зависит от правильного и чёткого планирования всех финансовых процессов, ликвидности активов, анализа контрагентов, внутренней и внешней среды фирмы.

Долгосрочные финансовые планы составляются на период свыше 12 месяцев, как правило, это планы от года до 5 лет. Долгосрочное планирование финансовой деятельности включает самые основные аспекты, определяющие долгосрочные стратегии и пути развития предприятия, повышение рентабельности и укрепления внешних связей.

...

2 Основные направления бюджетной политики

Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов (далее - Основные направления бюджетной политики) подготовлены в соответствии с бюджетным законодательством Российской Федерации в целях составления проекта федерального бюджета на 2015 год и на плановый период 2016 и 2017 годов (далее - проект федерального бюджета на 2015-2017 годы).

При подготовке Основных направлений бюджетной политики были учтены положения Послания Президента Российской Федерации Федеральному Собранию Российской Федерации, Бюджетного послания Президента Российской Федерации о бюджетной политике в 2014-2016 годах, указов Президента Российской Федерации от 7 мая 2012 года, Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года, государственных программ Российской Федерации (далее - государственные программы) и иных документов государственного стратегического планирования.

...

ЗАКЛЮЧЕНИЕ

Таким образом, создана правовая основа для внедрения единой методологической основы финансового обеспечения государственных (муниципальных) услуг на основании единого перечня государственных (муниципальных) услуг и общего порядка определения нормативных затрат по сферам деятельности.

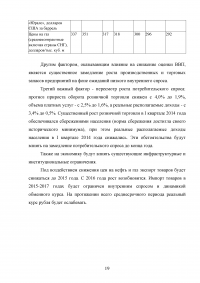

Базовый вариант прогноза социально-экономического развития Российской Федерации в 2015 году и плановом периоде 2016 и 2017 годов, взятый за основу для составления проекта федерального бюджета на 2015 - 2017 годы, предусматривает существенное замедление экономики в 2014 году и постепенное ускорение темпов прироста экономики - с 2,0% в 2015 году до 3,3% в 2017 году.

...