| Код | 229211 | ||

| Дата создания | 2016 | ||

| Страниц | 81 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 30 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Процессы глобализации и интеграции мирового хозяйства вызвали изменение экономических связей и расширение информационного пространства, что в свою очередь привело к интенсификации информационного процесса, ускорению темпов генерирования новых методик обработки и представления финансово-экономической информации.

Бухгалтерская отчетность, с одной стороны, представляет собой совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчетный период. С другой стороны, бухгалтерская отчетность - это система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, которая формируется на основе данных бухгалтерского учета.

Особая роль бухгалтерской отчетности отводится ей в силу представления показателей, характеризующих на отчетную дату финансовое положение организации и результаты ее деятельности за определенный период. В связи с этим появляется возможность адекватной оценки отдельных ее элементов, позволяющих проанализировать финансовую устойчивость предприятия, его имущественное состояние, использование капитала, вероятность банкротства, необходимость реструктуризации долгов, санирования или ликвидации.

Бухгалтерская отчетность не служит одной цели, но призвана решать ряд задач, направленных на предоставление информации заинтересованным пользователям: собственникам бизнеса, руководству компании, сотрудникам компании, контрагента, государству в лице контролирующих органов и органов статистики.

Поскольку одна из функций бухгалтерского учета – информационная – предоставление достоверной, качественной, полной и своевременной информации для внутренних и внешних пользователей. Выполнение допущений и требований – базовых и основных принципов, применяемых в бухгалтерском учете, имеет большое значение для осуществления контроля в экономической сфере. Несоблюдение принципов бухгалтерской отчетности при ее подготовке влечет недостоверное отражение информации в учете и представлении в отчетности.

Целью дипломной работы является исследование аналитических возможностей и содержания бухгалтерской отчетности.

Достижение поставленной цели предполагает решение следующих основных задач:

Объектом исследования является годовая бухгалтерская отчетность ООО «ОМЕГА».

Предметом исследования является порядок составления и технология оценки бухгалтерской отчетности на ООО «ОМЕГА».

1.1 Понятие, назначение и состав бухгалтерской отчетности

Бухгалтерская финансовая отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Информация, представленная в бухгалтерской финансовой отчетности, необходима ее пользователям для принятия экономических решений и должна быть полной, достоверной и полезной. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных законодательно-нормативными актами по бухгалтерскому учету. В условиях формирования рыночных отношений усиливаются ограничения финансирования хозяйственной деятельности предприятий. В этой связи значение объективной бухгалтерской отчетности возрастает.

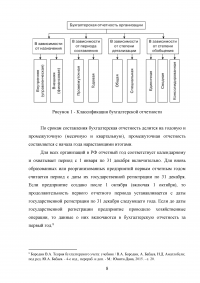

В теории и практике бухгалтерского учета также используется классификация бухгалтерской отчетности, представленная на рисунке 1.

...

Таблица 1 – Определения бухгалтерской отчетности

...

1.2 Нормативное регулирование бухгалтерской отчетности и требования, предъявляемые к ней

Нормативное регулирование бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности как одна из основополагающих сторон деятельности организации является важнейшей задачей финансовых властей.

Период проведения реформы системы нормативно-правового регулирования бухгалтерского учета в России длится уже более 15 лет. В течение этого времени были произведены значительные преобразования, отечественный бухгалтерский учет существенно изменился и перешел на новый уровень развития. При этом процесс реформирования бухгалтерского учета пока не завершен.

В соответствии со ст. 4 Федерального закона № 402-ФЗ законодательство РФ о бухгалтерском учете состоит из указанного Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов. Регламентирующие бухгалтерский учет правовые нормы содержатся в различных нормативных правовых актах, каждый акт действует во взаимной связи с другими нормативными правовыми актами и не может противоречить нормативным правовым актам вышестоящего правотворческого органа.

...

1.4 Методика анализа и оценки деятельности организации на основе бухгалтерской отчетности

Отечественные и зарубежные авторы предлагают различные методики анализа бухгалтерской отчетности исходя из целей и задач анализа, информационного, методического и технического обеспечения, временных ресурсов, опыта и квалификации аналитика. В настоящее время учеными-специалистами предложено несколько относительно самостоятельных подходов в становлении и развитии систематизированного анализа финансовой отчетности, которые пересекаются и взаимодополняют друг друга.

Анализ бухгалтерской отчетности организации выполняется по этапам.

...

2.1 Краткая организационно – экономическая характеристика организации

Объектом практики является ООО «ОМЕГА» - торговое предприятие, занимающееся оптовой продажей электротехнического оборудования.

История ООО «ОМЕГА» началась в 2009 году, когда было достигнуто соглашение с крупнейшим в России заводом «ЭЛМАШ» (г. Воронеж) о создании в городе Владимир официального технического центра по продаже и технической поддержке электротехнического оборудования ТМ «ЭЛМАШ».

ООО «ОМЕГА» было зарегистрировано 26 ноября 2009 г. по адресу: 600026, город Владимир, улица Лакина, дом 1А Инспекцией Федеральной налоговой службы по Октябрьскому району г. Владимира. Соответствующая запись была внесена в Единый государственный реестр юридических лиц (ЕГРЮЛ) .

...

2.2 Подготовительный этап формирования бухгалтерской отчетности организации

Заключительным этапом учетного процесса любого предприятия, в том числе и Общества с ограниченной ответственностью «ОМЕГА» является формирование годовой бухгалтерской отчетности, которая содержит полную информацию о результатах функционирования организации. Это дает возможность проводить финансово-экономический анализ хозяйственной деятельности предприятия, принимать управленческие решения по дальнейшему улучшению и совершенствованию деятельности организации.

Для того, чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий:

...

2.3 Техника составления бухгалтерской отчетности организации

Все предприятия, зарегистрированные на территории РФ, обязаны составлять бухгалтерскую отчетность. Это требование содержится в Федеральном законе от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете».

Бухгалтерская отчетность является завершающим этапом учетного процесса и представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также результаты деятельности предприятия за отчетный период.

Бухгалтерскую отчетность - это совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученных из данных бухгалтерского учета и является одним из средств управления предприятием и одновременно методом обобщения и представления информации о хозяйственной деятельности.

...

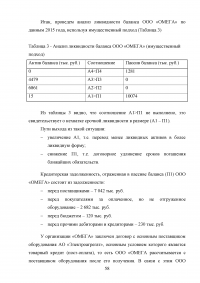

3.1 Анализ и оценка по данным бухгалтерского баланса организации

Задача анализа и оценки баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и в полной мере рассчитываться по своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для проведения анализа и оценки бухгалтерской отчетности бухгалтер предоставила бухгалтерскую отчетность (бухгалтерский баланс и отчет о финансовых результатах), сформированную в общеустановленном порядке.

...

Таблица 2 - Анализ ликвидности баланса (имущественный подход)

...

Таблица 3 - Анализ ликвидности баланса ООО «ОМЕГА» (имущественный подход)

...

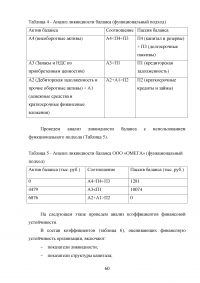

Таблица 4 - Анализ ликвидности баланса (функциональный подход)

...

Таблица 5 - Анализ ликвидности баланса ООО «ОМЕГА» (функциональный подход)

...

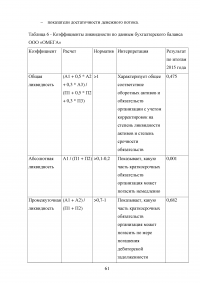

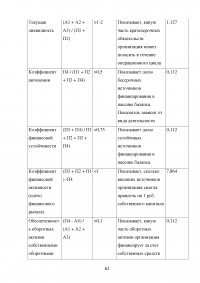

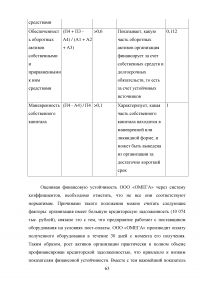

Таблица 6 - Коэффициенты ликвидности по данным бухгалтерского баланса ООО «ОМЕГА»

...

3.2 Анализ и оценка по данным отчета о финансовых результатах

Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций.

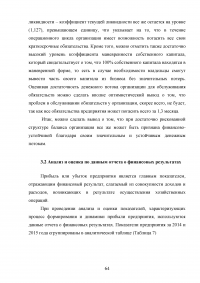

При проведении анализа и оценки показателей, характеризующих процесс формирования и динамики прибыли предприятия, используются данные отчета о финансовых результатах. Показатели предприятия за 2014 и 2015 года сгруппированы в аналитической таблице (Таблица 7)

...

Таблица 7 - Горизонтальный анализ показателей отчета о прибылях и убытках ООО «ОМЕГА» за 2014 - 2015 года

...

Таблица 8 - Анализ изменения показателей

...

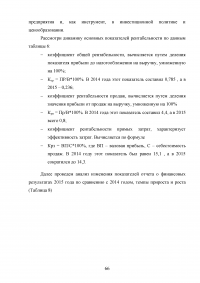

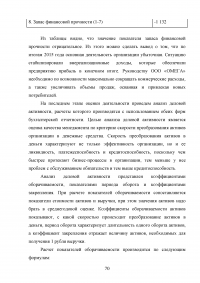

Таблица 9 - Расчет коэффициентов рентабельности

...

Таблица 10 - Исходные данные для определения критической точки, маржинального дохода, запаса финансовой прочности ООО «ОМЕГА» по итогам 2015 года

...

3.3 Пути совершенствования деятельности организации

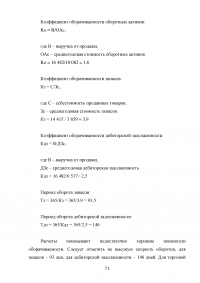

Пути повышения эффективности деятельности – комплекс конкретных мероприятий по росту эффективности деятельности в заданных направлениях. Основные пути повышения эффективности деятельности торгового предприятия ООО «ОМЕГА»: увеличение объема продаж и снижение себестоимости продаваемого оборудования, привлечение к сотрудничеству новых покупателей и снижение коммерческих затрат, рациональное использование оборотных активов организации, а также минимизация кредиторской и дебиторской задолженности.

...

ЗАКЛЮЧЕНИЕ

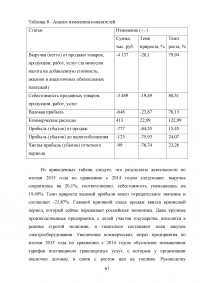

Кризисные процессы, затрагивающие мировую экономику, обострили проблемы предоставления достоверной, полезной и объективной информации о хозяйственной деятельности субъектов. Это в свою очередь обусловило преобразование бухгалтерской финансовой отчетности как основной информационной системы в соответствии с требованиями международных стандартов, позволяющих максимально учитывать интересы пользователей.

...

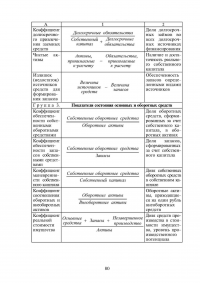

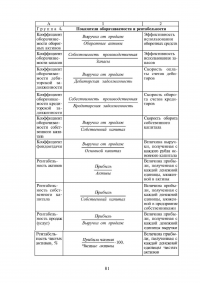

ПРИЛОЖЕНИЕ А

Коэффициентный анализ по данным бухгалтерского баланса

...