| Код | 227740 | ||

| Дата создания | 2016 | ||

| Страниц | 88 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 56 | ||

| Изображений | 5 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В настоящее время особое значение в рыночной экономике приобретает развитие малого бизнеса. Малый бизнес – один из ведущих секторов в экономике. Он способствует увеличению темпа экономического роста, состоянию занятости населения, структуру и качество валового национального продукта. Субъекты малого бизнеса могут своевременно реагировать на изменения потребительского спроса и за счет этого обеспечивать необходимое равновесие на потребительском рынке. Согласно статистическим данным, в странах с развитой экономикой на долю среднего и малого бизнеса приходится 65-70% валового национального продукта. Например, в США, Японии, Франции, Германии, Великобритании, подавляющую долю – 99,4-99,8% от количества организаций составляет средний и малый бизнес. Он производит почти половину объема выпускаемой продукции. В отличие от крупных производств, где отмечается сокращения занятости, такие предприятия дают 70-80% новых рабочих мест.

В России малый и средний бизнес пока не играет той роли, которую можно было назвать достаточной или даже необходимой.

Эксперты говорят, что, «несмотря на снижение бремени страховых взносов, предпринимательство, в том числе малый бизнес, в нашей стране продолжает оставаться неблагодарным делом. Это связано с высокой налоговой нагрузкой, которая превышает показатели развитых стран, высокими ставками по кредитам, бюрократическими трудностями».

Одним из необходимых условий эффективной организации деятельности любой коммерческой организации, в том числе и малых предприятий, является разработка оптимального варианта ведения бухгалтерского учета.

Главная проблема организации учета в субъектах малого бизнеса на современном этапе заключается том, что в большинстве случаев бухгалтерский учет применяют только в целях правильного расчета налогов и для подготовки отчетности в налоговые органы. Организации не учитывают, что бухгалтерский учет является специальным инструментом, с помощью которого проводится анализ финансового состояния организации, оценка эффективности его деятельности, соблюдение своевременного выполнения обязательств перед кредиторами, а также контролируются сроки взыскания дебиторской задолженности.

Цель выпускной квалификационной работы – изучение теоретических вопросов бухгалтерского учета в организациях малого бизнеса, а также разработка мероприятий по улучшению организации бухгалтерского учета и раскрытия информации в бухгалтерской отчетности ООО «Олимп».

Для достижения данной цели в работе были поставлены следующие задачи:

Объектом выпускной квалификационной работы является общество с ограниченной ответственностью «Олимп».

Предметом работы является процесс организации бухгалтерского учета и порядок формирования бухгалтерской отчетности на малых предприятиях.

Основой выпускной квалификационной работы в теоретическом и методологическом плане выступили исследования отечественных ученых в области теории и организации бухгалтерского учета и отчетности; законодательные и нормативные акты системы регулирования бухгалтерского учета в Российской Федерации.

В процессе исследования использовались первичные документы, учетные регистры и бухгалтерская отчетность ООО «Олимп» за 2013-2015 гг. При проведении исследования использовались экономико-статистический, сравнительный, и другие методы экономических исследований.

Структура работы была определена в соответствии с необходимостью решения поставленных задач. Выпускная квалификационная работа содержит введение, три главы, заключение, список использованных источников.

Во введении отражены актуальность, цель, задачи, предмет и объект выпускной квалификационной работы.

В первой главе рассмотрены теоретические основы организации бухгалтерского учета на предприятиях малого бизнеса.

Во второй главе исследована организация бухгалтерского учета в ООО «Олимп».

В третьей главе исследован порядок формирования бухгалтерской отчетности в ООО «Олимп».

В заключении сформулированы основные выводы выпускной квалификационной работы.

1.1 Понятие субъектов малого предпринимательства

К малому и среднему предпринимательству относятся зарегистрированные в соответствии с законодательством Российской Федерации хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, которые соответствуют условиям Федерального закона № 209-ФЗ.

Для того чтобы организация была отнесена к малому бизнесу необходимо выполнение соответствующих условий.

...

1.2 Нормативное регулирование бухгалтерского учета на предприятиях малого бизнеса

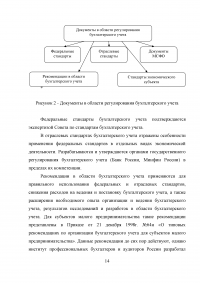

Субъекты малого предпринимательства осуществляют свою деятельность на основании действующего законодательства Российской Федерации. Организация и ведение бухгалтерского учета регулируются общей системой нормативного регулирования бухгалтерского учета. Вопросы, отражающие регулирование бухгалтерского учета обозначены в Федеральном Законе 402-ФЗ от 06.12.2011г. «О бухгалтерском учете».

Система регулирования бухгалтерского учета в России, в том числе малых предприятий наглядно представлена на рисунке 1.

...

1.3 Особенности ведения бухгалтерского учета на малом предприятии

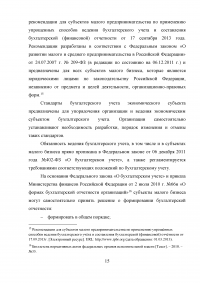

Как было выше сказано, формы ведения бухгалтерского учета на малых предприятиях сформулированы в типовых рекомендациях для субъектов малого предпринимательства. Для эффективного ведения бухгалтерского учета организация самостоятельно выбирает организационную форму бухгалтерской работы, исходя из вида организации и различных способов хозяйствования, определяет в установленном порядке форму и методы бухгалтерского учета, а также способы обработки учетной информации, разрабатывает систему внутрифирменного учета, отчетности и контроля, формирует в установленном порядке свою учетную политику.

Способы и формы ведения бухгалтерского учета выбирает главный бухгалтер и согласовывает с руководителем малого предприятия.

В организациях малого бизнеса выбор формы бухгалтерского учета определяется:

...

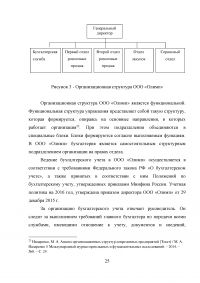

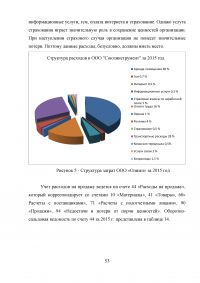

2.1 Организационно-экономическая характеристика ООО «Олимп»

ООО «Олимп» зарегистрировано 16 февраля 2011 года.

Общество с ограниченной ответственностью «Олимп» создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью» . Общество руководствуется в своей деятельности законодательством Российской Федерации и Уставом. Организация находится в городе Владимир. Имеет два магазина, в которых представлены как сами товары, так и выставочные образцы. Торговая площадь одного магазина составляет 36 кв. м., другого 163 кв. м., которые арендуются на основании договора аренды. На 31 декабря 2015 года численность работников составляла 12 человек.

...

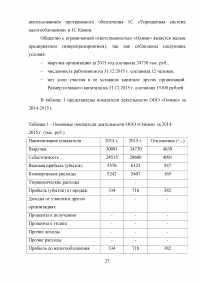

Таблица 1 - Основные показатели деятельности ООО «Олимп» за 2014-2015 г. (тыс. руб.)

...

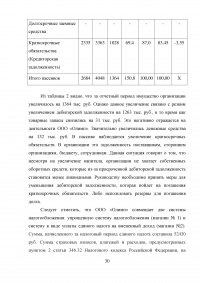

Таблица 2 - Состав и структура имущества ООО «Олимп» за 2015 год (тыс. руб.)

...

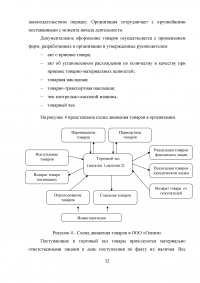

2.2 Учет движения товаров

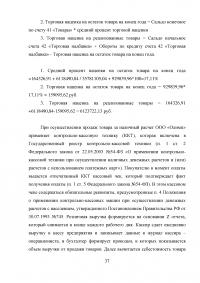

Неотъемлемой частью бухгалтерского учета в организации является учет движения товаров. Основным нормативным документом, определяющим оптовый и розничный товарооборот, является Национальный стандарт РФ ГОСТ Р 51303-2013"Торговля. Термины и определения" (утв. приказом Федерального агентства по техническому регулированию и метрологии от 28 августа 2013 г. N 582-ст).

...

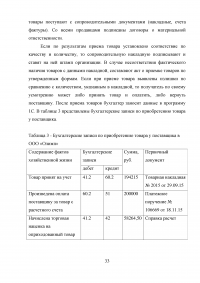

Таблица 3 - Бухгалтерские записи по приобретению товара у поставщика в ООО «Олимп»

...

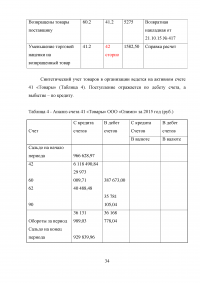

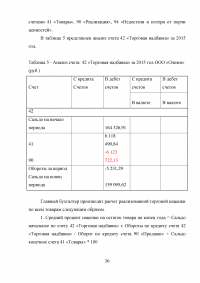

Таблица 4 - Анализ счета 41 «Товары» ООО «Олимп» за 2015 год (руб.)

...

Таблица 5 - Анализ счета: 42 «Торговая надбавка» за 2015 год ООО «Олимп» (руб.)

...

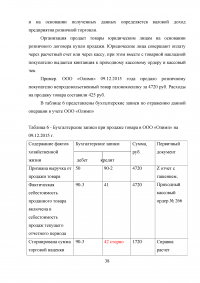

Таблица 6 - Бухгалтерские записи при продаже товара в ООО «Олимп» на 09.12.2015 г.

...

Таблица 7 - Бухгалтерские записи при возврате товара в ООО «Олимп» (руб.) на 19.03.2015 года.

...

Таблица 8 - Бухгалтерские записи по отражению в учете результатов инвентаризации в ООО «Олимп» на 30.12.2015 г.

...

2.3 Учет движения денежных средств

ООО «Олимп» при операциях с наличными денежными средствами руководствуется Указанием Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов" (Зарегистрировано в Минюсте России 23.04.2014 N 32079), Федеральным законом от 22.05.2003 N 54-ФЗ (ред. от 08.03.2015) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Указанием Центрального Банка Российской Федерации № 3894- У от 11.12.2015года «О ставке рефинансирования Банка России и ключевой ставке Банка России".

...

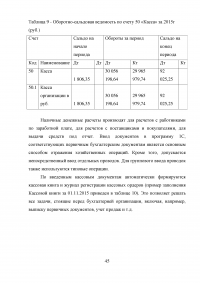

Таблица 9 - Оборотно-сальдовая ведомость по счету 50 «Касса» за 2015г (руб.)

...

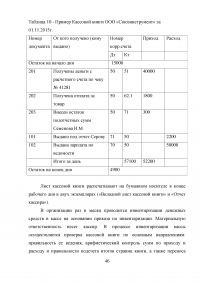

Таблица 10 - Пример Кассовой книги ООО «Союзинструмент» за 01.11.2015г.

...

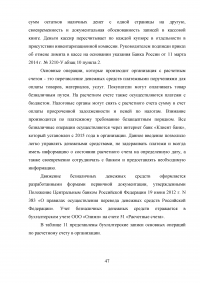

Таблица 11 - Бухгалтерские записи по учету операций по расчетному счету в ООО «Олимп» за 05.10.2015 г.

...

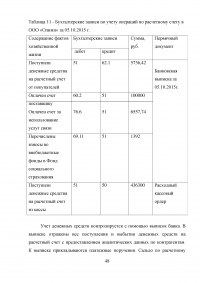

Таблица 12 - Анализ счета 51 «Расчетные счета» за 2015 г. (руб.)

...

2.4. Учет расходов на продажу и финансовых результатов

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

...

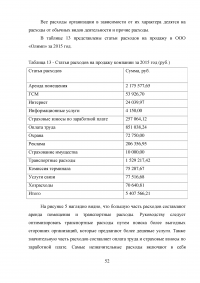

Таблица 13 - Статьи расходов на продажу компании за 2015 год (руб.)

...

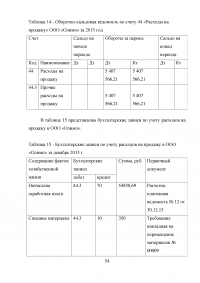

Таблица 14 - Оборотно-сальдовая ведомость по счету 44 «Расходы на продажу» ООО «Олимп» за 2015 год

...

Таблица 15 - Бухгалтерские записи по учету расходов на продажу в ООО «Олимп» за декабрь 2015 г.

...

Таблица 16 - Бухгалтерские записи по отражению продажи и определению финансового результата в ООО «Олимп» на 06.10.2015г.

...

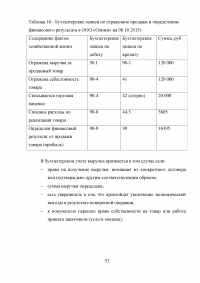

3.1 Формирование показателей бухгалтерского баланса и отчета о финансовых результатах

Каждый экономический субъект, в том числе и малые организации, обязаны предоставлять бухгалтерскую отчетность. В ООО «Олимп» бухгалтерская отчетность состоит их бухгалтерского баланса и отчета о финансовых результатах. На основании данных журнала хозяйственных операций и данных об остатках по счетам бухгалтерского учета ООО «Олимп» на 31 декабря 2015 г. составляется оборотно -сальдовая ведомость за 2015 г. Оборотно -сальдовая ведомость по всем счетам содержит информацию об остатках на начало и на конец периода и оборотах по дебету и кредиту счетов.

...

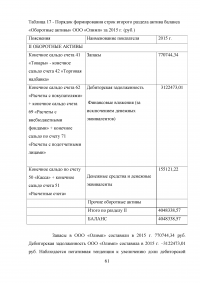

Таблица 17 - Порядок формирования строк второго раздела актива баланса «Оборотные активы» ООО «Олимп» за 2015 г. (руб.)

...

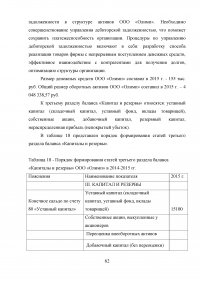

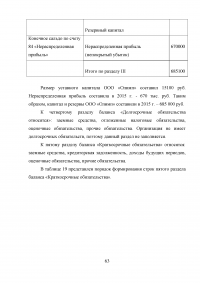

Таблица 18 - Порядок формирования статей третьего раздела баланса «Капиталы и резервы» ООО «Олимп» в 2014-2015 гг.

...

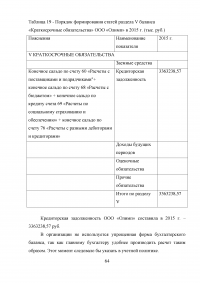

Таблица 19 - Порядок формирования статей раздела V баланса «Краткосрочные обязательства» ООО «Олимп» в 2015 г. (тыс. руб.)

...

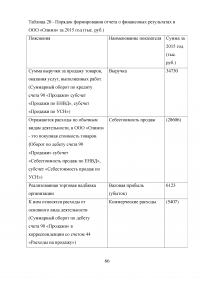

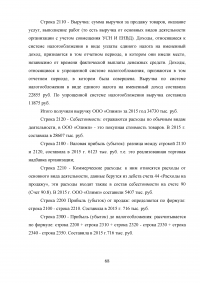

Таблица 20 - Порядок формирования отчета о финансовых результатах в ООО «Олимп» за 2015 год (тыс. руб.)

...

3.3 Разработка мероприятий по улучшению организации бухгалтерского учета и раскрытия информации в бухгалтерской отчетности

Значительная роль малого бизнеса требует четкого представления о том, какую роль он играет в экономике страны и каковы его отличительные особенности. Малое предпринимательство образует разнообразные сети организаций, которые действуют в основном на местных рынках, непосредственно связанных с массовым потребителем товаров и услуг. В связи с небольшими размерами малых предприятий их экономической, производственной и управленческой гибкостью они внимательно и быстро реагируют на изменяющуюся конъюнктуру рынка.

...

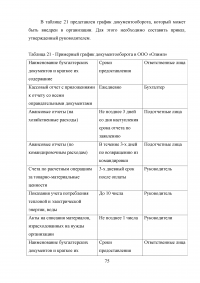

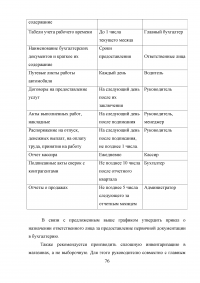

Таблица 21 - Примерный график документооборота в ООО «Олимп»

...

ЗАКЛЮЧЕНИЕ

В представленной работе исследованы особенности организации учета и формирования отчетности субъектов малого предпринимательства. К малому и среднему предпринимательству относятся зарегистрированные в соответствии с законодательством Российской Федерации хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, которые соответствуют условиям, установленным частью 1.1 статьи 4 Федерального закона № 209-ФЗ.

...