| Код | 226846 | ||

| Дата создания | 2016 | ||

| Страниц | 105 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 43 | ||

| Изображений | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности коммерческих организаций, основное назначение которой заключается в характеристике финансовых результатов деятельности организации за отчетный период. Финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях является документом более важным, чем баланс организации, поскольку в нем содержится не одномоментная, а динамическая информация о том, каких успехов достигла фирма в течение отчетного периода и за счет каких укрупненных факторов, каковы масштабы ее деятельности. Отчет о финансовых результатах дает представление о тенденциях развития организации, ее финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Значение отчета о финансовых результатах определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности коммерческой организации, а также как источника финансирования расширенного воспроизводства. Прибыль есть превышение доходов коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, над расходами, понимаемыми как снижение совокупной стоимостной оценки ее активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности отражают компетентность руководства и качество управленческих решений. Поэтому отчет о финансовых результатах рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности. Он используется для выявления и анализа тенденций формирования финансовых результатов и оценки управленческих решений за отчетный период.

Предпринимательская деятельность главным образом направлена на систематическое получение прибыли. В условиях рыночной экономики стабильное получение прибыли требует от организаций повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности, основным источником информации для которого является бухгалтерская (финансовая) отчетность, а именно отчет о финансовых результатах. От того, на сколько верно он составлен, может зависеть принятие того или иного управленческого решения. Поэтому в данной работе мы решили остановиться на изучении механизма составления отчета о финансовых результатах и методах его анализа.

Актуальность данной темы обусловлена тем, что данные отчета о финансовых результатах являются инструментом контроля за управлением и формированием финансовыми результатами, так же их прогнозированием. Учет финансового результата предприятия необходим на любой стадии производства.

Целью написания данной бакалаврской работы является исследование методики составления отчета о финансовых результатах как информационной модели оценки финансового результата деятельности организации, а также методологии анализа отчета. Также мы преследуем цель поиска путей улучшения финансового результата.

Для достижения поставленной цели необходимо решить следующие задачи:

МУП «Департамент продовольствия и социального питания г. Казани» создано по Постановлению Руководителя Исполнительного комитета Муниципального образования г. Казани от 31.05.2006 г.

Учредителем муниципального унитарного предприятия «Департамент продовольствия и социального питания г. Казани» является муниципальное образование города Казани в лице Комитета земельных и имущественных отношений Исполнительного комитета города Казани.

МУП «Департамент продовольствия и социального питания г. Казани» создано в целях решения социальной задачи организации питания и обеспечения качественными продовольственными продуктами бюджетных учреждений г. Казани.

Теоретической и методической основой выполнения бакалаврской работы послужили законодательные акты (кодексы, положения), труды российских и зарубежных ученых по проблемам составления и анализа отчета о финансовых результатах.

1.1 Назначение и структура отчета о финансовых результатах

В составе финансовой отчетности организации отчет о финансовых результатах занимает особое место. В США – стране-лидере мирового бухгалтерского учёта, ещё в 60-х годах XX столетия пришли к мнению, что главным документом бухгалтерской отчётности является «Отчёт о прибылях и убытках», а не «Баланс». Они считали, что исчисление финансового результата не только основная, но и наиболее сложная для бухгалтера задача. По их мнению, двойная бухгалтерия, способная правильно исчислять финансовый результат, всегда превосходит двойную бухгалтерию, не обладающую такой способностью. По историческим данным, практическое исчисление прибыли предприятиями началось в XIX веке. Историк учёта - Ямей утверждал, «что до XIX века составление баланса и закрытие результатных счетов не носило систематического характера и проводилось бухгалтером, как правило, в целях контроля правильности разноски записей, а не для исчисления прибыли или убытка».

...

1.2 Учет и формирование финансовых результатов

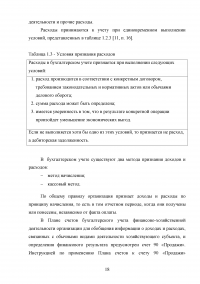

Как мы уже говорили ранее, финансовый результат является результатом хозяйственной деятельности организации и выражается в виде прибыли или убытка, который определяется как разница между доходами и расходами организации.

Согласно Положению по бухгалтерскому учету ПБУ 9/99 доходами организации в бухгалтерском учете признается увеличение экономических выгод в результате поступления активов в форме денежных средств, иного имущества или погашение обязательств, приводящие к увеличению капитала этой организации, за исключение вкладов участников [10, п.2].

...

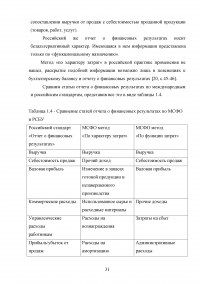

1.3 Особенности формирования отчета о финансовых результатах в зарубежной практике и сравнение его с РСБУ

Совершенствование механизма формирования и правильности учета финансовых результатов деятельности является важным аспектом для финансовой бухгалтерской науки. Но необходимо подчеркнуть, что это невозможно без оценки нормативно-правового регулирования, определяющего порядок формирования и учет финансовых результатов.

...

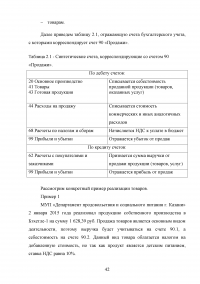

2.1 Бухгалтерский учет финансовых результатов от обычных видов деятельности в организации

МУП «Департамент продовольствия и социального питания г. Казани» создано по Постановлению Руководителя Исполнительного комитета Муниципального образования г. Казани от 31.05.2006 г. № 1091 путем слияния Коммунального унитарного предприятия «Блок школьного питания Приволжского района», Муниципального унитарного предприятия «Блок школьного питания «Юрюзань», Коммунального унитарного предприятия общественного питания № 508, Коммунального унитарного предприятия общественного питания № 306 при образовательных учреждениях Авиастроительного района.

...

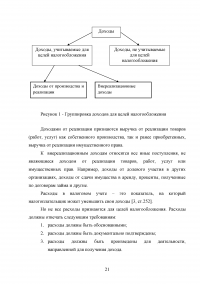

2.2 Учет прочих доходов и расходов на предприятии

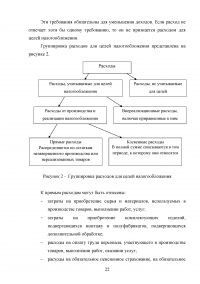

Кроме доходов и расходов от основной деятельности организация получает прочие доходы и несет прочие расходы.

Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

...

2.3 Аудит финансовых результатов

МУП «Департамент продовольствия и социального питания г. Казани» не входит в перечень организации подлежащих обязательному аудиту, но в прошлые года инициативный аудит все же проводился, его проводил индивидуальный аудитор Будилов Ю.Ю, член саморегулируемой организации аудиторов НП «Институт профессиональных аудиторов».

Аудит МУП «Департамент продовольствия и социального питания г. Казани» за 2015 год мы проведем самостоятельно.

...

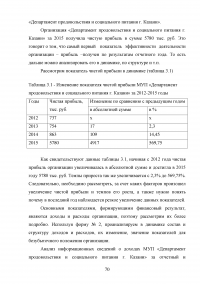

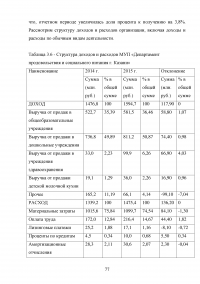

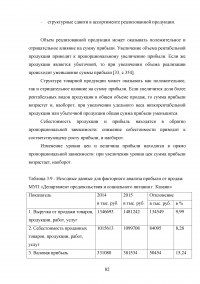

3.1 Структурный и динамический анализ доходов и расходов, формирующих итоговый финансовый результат

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период.

Годовой отчет о финансовых результатах обобщает информацию о финансовых результатах отчетного года и входит в состав годовой отчетности, отчет, формируемый нарастающим итогом за каждый месяц (квартал), — в состав промежуточной отчетности. Отчет о финансовых результатах, как и бухгалтерский баланс, составляется на основе двух основополагающих принципов — метода начисления и допущения непрерывности деятельности организации.

...

3.2 Факторный анализ финансовых результатов

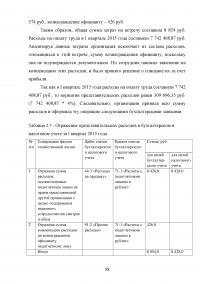

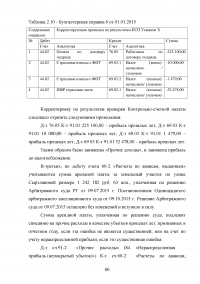

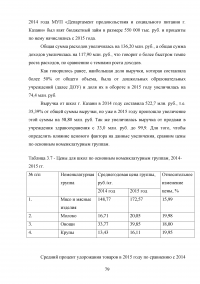

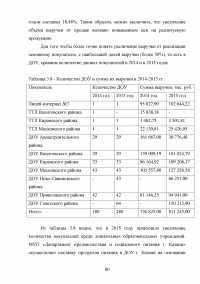

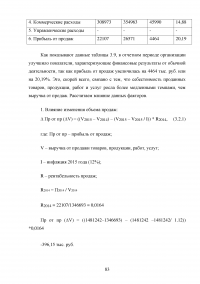

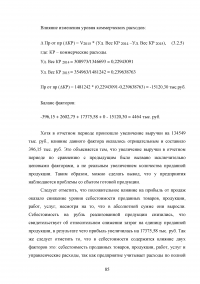

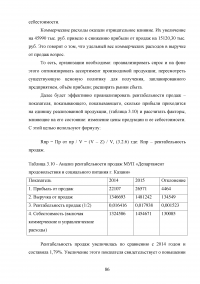

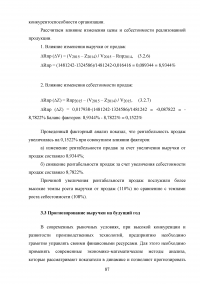

Объектом особого внимания в организации является прибыль от продажи продукции (работ, услуг). За 2015 год прибыль МУП «Департамент продовольствия и социального питания г. Казани» увеличилась по сравнению с предыдущим периодом и составила 26571 тыс. руб. Необходимо проанализировать причины данного увеличения, то есть провести факторный анализ прибыли от реализации.

...

ЗАКЛЮЧЕНИЕ

В данной работе нами был рассмотрен отчет о финансовых результатах, использование его данных в экономическом анализе и управлении.

Данный отчет обобщает информацию о финансовых результатах. Финансовый результат выражается в форме общей прибыли или убытка и является приростом или уменьшением капитала организации в процессе финансово-хозяйственной деятельности за отчетный период.

...