| Код | 224359 | ||

| Дата создания | 2016 | ||

| Страниц | 41 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 13 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Под финансовым поведением населения понимается деятельность домохозяйства по поводу мобилизации и использования денежных ресурсов. В отличие от трудовой и потребительской активностей, в рамках которых деньги являются либо целью, либо ресурсом, финансовая активность связана с «обменом» (конвертацией) денег на деньги (будущие и/или большие), и в этом случае последние являются и ресурсом, и целью.

Доходы домохозяйства образуются путем поступления натуральных ресурсов (продукты питания, произведенные в подсобном хозяйстве, или выданная в натуральной форме заработная плата и т.п.) и денежных ресурсов (заработная плата, пенсии, проценты по вкладам и т.п.) и рассчитываются за некоторый период времени (неделю, месяц, год).

Виды финансового поведения. Ряд исследователей выделяют позитивное и негативное финансовое поведение. Позитивное – это деятельность домохозяйств по уменьшению долгов и высвобождению средств из сферы текущего потребления для осуществления вложений в будущие доходы. Негативное - деятельность домохозяйств, ведущая к образованию долгов, «поеданию» части имущества и сбережений.

Элементами финансового поведения являются сбережения, кредиты, инвестиции, страхование.

Одним из основных элементов финансового поведения домохозяйств являются сберегательные действия, которые объединяют все виды финансовой активности и противопоставляются текущему потреблению. Сбережениями называют остаток личного дохода (домохозяйства), который не был использован на выплату налогов и покупку товаров и услуг.

Например, по Кейнсу, психологическая склонность человека сберегать определенную часть дохода сдерживает увеличение дохода из-за сокращения объема капиталовложений, от которых зависит перманентное получение дохода. Что касается предельной склонности человека к потреблению, то она, по мнению автора «Общей теории», постоянна и может, обусловливать устойчивое соотношение между увеличением инвестиций и уровнем дохода.

В его учении отчетливо прослеживается мысль о нецелесообразности чрезмерной бережливости и накопительства и, наоборот, возможной пользе всемерного расходования средств, поскольку, как полагал ученый, в первом случае средства, приобретут неэффективную ликвидную (денежную) форму, а во втором — могут быть направлены на увеличение спроса и занятости.

Актуальность темы заключается в том, чтобы глубже раскрыть существующие противоречия в обществе, особенно в современных условиях перехода к новым формам хозяйствования и формирования новой финансовой культуры.

Цель работы – изучить финансовое поведение населения, ее структуру, плюсы и минусы, для улучшенной мобилизации и использования денежных ресурсов. И для осуществления нашей цели, поставим некоторые задачи:

Объект исследование – финансовое поведение населения в социологическом смысле. Предметом исследования является деятельность домохозяйства, направленная на улучшение сбережения доходов.

1.1 Финансовые ресурсы домохозяйства и их использование

Под финансовым поведением населения понимается деятельность домохозяйства по поводу мобилизации и использования денежных ресурсов. В отличие от трудовой и потребительской активностей, в рамках которых деньги являются либо целью, либо ресурсом, финансовая активность связана с «обменом» (конвертацией) денег на деньги (будущие и/или большие), и в этом случае последние являются и ресурсом, и целью.

Доходы домохозяйства образуются путем поступления натуральных ресурсов (продукты питания, произведенные в подсобном хозяйстве, или выданная в натуральной форме заработная плата и т.п.) и денежных ресурсов (заработная плата, пенсии, проценты по вкладам и т.п.) и рассчитываются за некоторый период времени (неделю, месяц, год).

Для начала нужно ответить, являются ли сбережениями или потреблением деньги, потраченные на покупку:

...

1.2 Домохозяйство как субъект финансового поведения

Важным вопросом, заслуживающим детального обсуждения, является вопрос о субъекте финансового поведения. Дело в том, что, как правило, им является не отдельный индивид, а семья или домохозяйство, - даже в том случае, если формально действия (например, операции с банковским счетом) могут быть приписаны одному человеку. Сколько-нибудь значимые финансовые решения принимаются людьми совместно. Это не означает, что они непременно сбрасывают все свои денежные ресурсы в "общий котел", или всегда принимают решения по финансовым вопросам совместно (хотя часто так и происходит). Однако в любом случае, финансовые действия совершаются с учетом вероятных реакций других людей, или оказываются следствием соответствующего распределения домашних прав и обязанностей, а также являются результатом множества повседневных обсуждений этих вопросов.

...

2 Доходы в домашних хозяйствах

Введение домашнего хозяйства неотделимо от тех преобразований в экономике, которые осуществляются в стране. При переходе к рыночным отношениям многие испытывали серьезные денежные затруднения. Для них переход к рынку стал серьезным испытанием семейного благополучия, умения хозяйствовать. Никакой, даже очень высокой зарплаты не хватит, если не соизмерить расходы с реальными возможностями (доходами) семьи, не вести строгий учет и анализ расходов, не планировать свой семейный бюджет.

Социологи и экономисты всегда анализируют поведение семьи, а не отдельных ее членов, потому что в семье существуют общие источники дохода, а, следовательно, и общие принципы потребления и сбережения. Совместное ведение хозяйства подразумевает, прежде всего, наличие общего бюджета, т.е. объединенных доходов и расходов. При этом каждый трудоспособный член семьи вносит посильную лепту в общий семейный фонд или бюджет.

...

3 Расходы домашних хозяйств

На что же расходуются деньги в семье? С точки зрения закона каждый получатель дохода является налогоплательщиком, т.е. обязан платить налоги и вносить некоторые другие обязательные платежи: медицинские, пенсионные, страховые взносы. Некоторые налоги вычитают из доходов автоматически, например, при начислении заработанной платы или при совершении покупок. В других случаях налогоплательщик обязан подать декларацию о своих доходах в налоговую инспекцию. Величина дохода семьи за вычетом налогов определяет сумму, которую семья может потратить на свои нужды, но с начала ей необходимо уплатить обязательные платежи - квартплату, плату за телефон, за обучение детей, проценты по кредитам и др. Оставшаяся сумма полностью остается в распоряжении семья, и она может использовать ее на свое потребление и сбережения. Таким образом, все расходы можно поделить на налоги, обязательные платежи и потребительские расходы. Рассмотрим каждую группу подробнее.

...

4 Управление семейным бюджетом

При ведении домашнего хозяйства необходимо, чтобы доходы, по крайней мере, равнялись расходам, но были никак не меньше их. В этом и заключается ведение семейного бюджета, что необходимо для нормального бытия семьи и выполнения ее многочисленных функций. В семьях с налаженной домашней экономикой, как правило, царит благоприятный и для нее самой, и для воспитания детей психологический климат, поскольку удовлетворение потребностей семьи происходит без ссор, склок и размолвок.

Что же делают семьи, если расходная часть бюджета превышает доходную? На этот случай существует несколько стратегий управления семейным бюджетом.

...

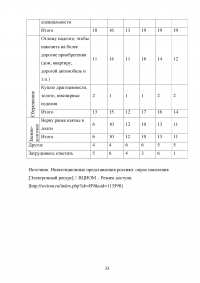

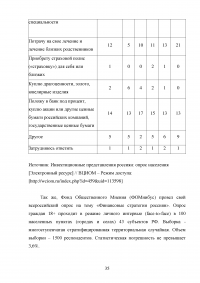

5 Инвестиционные представления россиян, или куда деть «лишние» деньги»

Молодежь готова потратить свободные деньги на покупку вещей для дома или отложит их для совершения крупной покупки. Пенсионеры предпочтут сберечь деньги «на черный день» или оплатить лечение.

Москва, 4 февраля 2013 г. Всероссийский центр изучения общественного мнения (ВЦИОМ) совместно с Кафедрой прикладной социологии Финансового университета при Правительстве РФ представляет данные о том, какие стратегии финансового поведения наиболее популярны среди россиян. Результаты получены на основе ответов респондентов на вопрос, как бы они предпочли распорядиться 45-50 тыс. руб., полученными дополнительно к своему доходу. Ответы сгруппированы по пяти основным видам финансового поведения: потребление, страхование, сбережение, заемно-долговое и инвестиционное поведение (классификация, полученная в рамках проекта по созданию системы всероссийского мониторинга финансовой активности населения России исследовательской группой ЦИРКОН).

...

ЗАКЛЮЧЕНИЕ

Социологические исследования финансового поведения отдельных социальных групп населения позволяют глубже раскрыть существующие противоречия в обществе, особенно в современных условиях перехода к новым формам хозяйствования и формирования новой финансовой культуры.

Основные проблемы формирования финансовой культуры населения проявляются в том, что с одной стороны, в обществе присутствуют традиционные паттерны, основанные на «уравнительных» социальных нормах, и с другой стороны, современные модели финансового поведения социальных групп населения, часто связанные с привнесением западного стиля жизни.

...