| Код | 223896 | ||

| Дата создания | 2017 | ||

| Страниц | 9 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

Для сравнительного анализа отчетности была выбрана компания «Роснефть». В начале отчетности представлены основные финансовые показатели компании, которые дают необходимую информацию для инвесторов. В обеих отчетностях отражена первая (активы, капитал) и вторая группа (доходы, расходы, прибыль) элементов финансовой отчетности, в МСФО более подробно и структурировано.

...

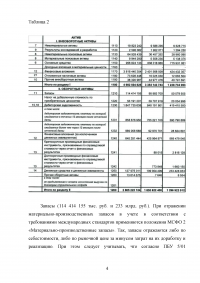

Статья «Нематериальные активы» также имеет большие различия (49 млрд. руб. и 19 823 242 тыс. руб. (т.е. примерно 49 и 19 млрд. руб.) (см. Таблицы 1 и 2). Определения нематериальных активов, согласно МСФО и РСБУ, в целом соответствуют друг другу, хотя есть и некоторые различия.

...

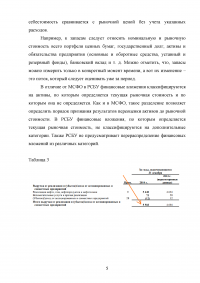

В отличие от МСФО в РСБУ финансовые вложения классифицируются на активы, по которым определяется текущая рыночная стоимость и по которым она не определяется. Как и в МСФО, такое разделение позволяет определить порядок признания результатов переоценки активов до рыночной стоимости. В РСБУ финансовые вложения, по которым определяется текущая рыночная стоимость, не классифицируются на дополнительные категории. Также РСБУ не предусматривает перераспределение финансовых вложений из различных категорий.

...

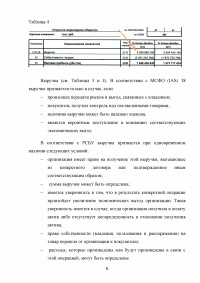

Выручка (см. Таблицы 3 и 4). В соответствии с МСФО (IAS) 18 выручка признается только в случае, если:

...

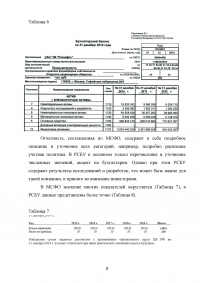

В МСФО значение многих показателей округляется (Таблица 7), в РСБУ данные представлены более точно (Таблица 8).

...