| Код | 223779 | ||

| Дата создания | 2015 | ||

| Страниц | 55 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 51 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Анализ тенденций развития российской банковской системы показывает, что предотвратить кризис было практически невозможно. Кризисные явления в явном или скрытом виде накапливались в течение последних лет и были обусловлены целым рядом факторов. Однако уроки финансового и банковского кризисов в других странах свидетельствуют, что в России последствия кризиса можно было смягчить и сделать менее концентрированными по времени. Но это неизбежно было связано с высокими политическими издержками, учитывая специфику формирования и функционирования российских банков, особенно крупнейших, составлявших основу финансовых холдингов. В первую очередь, речь идет о контроле над «олигархией», непосредственно владевшей и управлявшей банками. В последние годы политическое влияние и экономические возможности «олигархов» служили основой их исключительного положения в стране. И именно это остро ставит вопрос об ответственности “олигархии” за нынешнее состояние крупнейших банков, равно как и об их возможной роли в восстановлении российской банковской системы и экономики в целом.

Важной функцией денежно-кредитной системы является обеспечение расчетов между субъектами экономики.

Банки опосредуют связи между предприятиями различных отраслей народного хозяйства: промышленностью и торговле, сельским хозяйством и населением.

В своей деятельности по кассовому обслуживанию клиентов коммерческие банки руководствуются инструктивными материалами и прочими регулирующими материалами ЦБР в пределах Закона «О банках и банковской деятельности в РФ» [3]. Центральный банк России определяет порядок ведения кассовых операций в народном хозяйстве, организует изготовление банкнот и металлической монеты, устанавливает правила перевода, хранения и инкассации наличных денег, обеспечивает создание резервных фондов банкнот и металлической монеты, устанавливает признаки и порядок определения платежеспособности денежных знаков, а также порядок определения, замены повреждённых банкнот и монет и их уничтожения. Положение ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (с изм. и доп. от 3 марта 2003 г.) [6] регламентирует проведение безналичных расчетов в валюте Российской Федерации и распространяется на кредитные организации - резиденты Российской Федерации и их филиалы, расположенные на территории Российской Федерации.

Кассовое обслуживание клиентов выступает необходимым элементом операций, осуществляемых банком. Это подтверждается Положением "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации" от 09 октября 2002 г. № 199-П. Ведение счетов клиента предполагает участие банка в проведении как безналичных, так и налично-денежных расчётов. Они представляют собой различные по экономическому содержанию операции. Если совершение безналичных расчётов обусловливает непосредственное выполнение банком по поручению клиента денежных операций - списание средств с его счёта и их перечисление на счёт получателя, а также зачисление на счёт клиента перечисленных ему средств, то платежи наличными производит сам клиент. Участие банка в проведении таких расчётов ограничивается операциями «обналичивания» платёжных средств (списание средств со счёта клиента и выдача ему соответствующей суммы наличными деньгами) и их «обезналичивание» (зачисление на счёт суммы полученных от клиента денежных знаков).

Актуальность исследования является следствием того, что большая часть расчетов осуществляется в безналичном порядке. Наличные расчеты применяются при реализации товаров населению, мелким оптом некоторым учреждениям, оплате труда и в некоторых других случаях. Безналичные расчеты производятся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя. При этом посредником при расчетах между предприятиями и организациями вступают соответствующие учреждения банка. Отношения между банками и клиентами носят договорной характер. Клиенты (предприятия, фирмы и др.) самостоятельно выбирают банки для кредитно-расчетного обслуживания. Многообразие кассовых операций показывает, что без данной формы банковской деятельности банк просто не сможет обойтись.

Целью настоящей работы является анализ организации расчетно-кассового обслуживания Сбербанка РФ и предложение мер по повышению его эффективности. Для достижения указанной цели необходимо последовательно решить ряд задач:

Объектом исследования выступает Сберегательный банк Российской Федерации, а предметом изучения – расчетно-кассовые операции банка.

1.1 Порядок открытия и ведения расчетных счетов банком

Порядок открытия и круг операций, осуществляемых с расчетного или текущего счета, регламентируется Центральным банком России, а механизм функционирования соответствующего счета (возможность овердрафта и т.д.) определяется коммерческим банком по согласованию с конкретным клиентом и закрепляется договором по расчетно-кассовому обслуживанию. [2, п. 3 ч. 1 ст. 5]

Открывать и вести банковские счета имеют право лишь те банки, которым выдана, необходимая для этих операций, лицензия. [1, п. 4, ст. 845]

Юридически банковский счет представляет собой форму соответствующего договора, который заключен между банком с одной стороны и клиентом, с другой. Договорные отношения составляют бесспорный предмет гражданско-правового регулирования, в сфере которого нормы Гражданского кодекса обладают приоритетом перед всеми другими законами. [1, п. 2 ч. ст. 3]

На основании этого, банковское законодательство, включая ведомственные акты Банка России, в этой сфере, безусловно, подчиняется общим правилам Гражданского кодекса. [2, п. ч. 1 и ч. 4 ст. 30]

В соответствии с договором банк принимает на себя ряд обязательств:

...

1.2 Организация кассовой работы в банке

Роль банка с этих позиций можно определить как посредника: удовлетворяет потребность в наличных деньгах предприятий, не имеющих постоянной наличности; организует хранение, пересчет и зачисления на счета выручки предприятий, осуществляющих свою деятельность за наличные рубли. Но сфера денежного обращения в силу объективных экономических законов подлежит регулированию и жесткой регламентации со стороны государства.

Основные аспекты такого регулирования законодательно закреплены «Порядком ведения кассовых операций» и являются обязательным для всех субъектов, независимо от форм собственности и вида деятельности. Этим порядком роль банка определена не только, как организатора налично-денежного оборота, но и как контролера процесса.

Денежное обращение - движение денег в наличной форме, обслуживающее кругооборот товаров, а также нетоварные платежи и расчеты в хозяйстве.

Операции по зачислению денежной выручки на счета в банке и выдаче наличных средств на различные цели в банковской практике определены как кассовые операции и бывают приходные и расходные. Сумма собственной потребности определяется предприятием самостоятельно. После утверждения банк является кассовым нормативом - нормой расходования наличных денег из выручки данного предприятия. Лимит остатка кассы и норма расходования наличных денег из выручки - кассовые нормативы, позволяющие рационально организовывать денежное обращение, исключить встречные перевозки, обеспечить своевременность расчетов наличными. Соблюдение требований «двойной записи по счетам» достигается разнохарактерностью счетов, участвующих в бухгалтерских проводках по зачислению выручки на счет Дт касса - Кт расчетный счет клиента. В списки предприятий, имеющих постоянную денежную выручку наличными, лидируют торговля, зрелищные предприятия и т.д. Получить наличные деньги в банке может любое юридическое или физическое лицо, клиенты банка, если на их счете имеется требуемая сумма. Наличие остатка на счете клиента - обязательное условие расходно-кассовых операций. Основным принципом организации денежного оборота является целевое использование наличных денежных средств. Соблюдение этого принципа находит отражение в обязательном сообщении клиента о направлении получаемой суммы в банк. В последнем он проверяет достоверность данного сообщения. О цели получения наличных денег органы сообщают в денежном чеке. Наибольшую часть расходных операций банка составляют выдача средств на заработную плату и прочие виды оплаты труда. Заработная плата - срочный платеж, то есть выдается по сроку, определенному администрацией предприятия по согласованию с банком. Одновременно с получением заработной платы производится перечисление налогов и других удержаний из заработной платы.

...

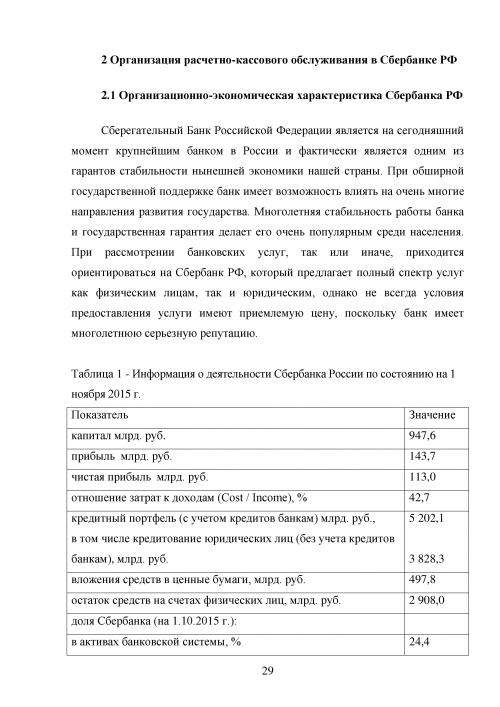

2.1 Организационно-экономическая характеристика Сбербанка РФ

Сберегательный Банк Российской Федерации является на сегодняшний момент крупнейшим банком в России и фактически является одним из гарантов стабильности нынешней экономики нашей страны. При обширной государственной поддержке банк имеет возможность влиять на очень многие направления развития государства. Многолетняя стабильность работы банка и государственная гарантия делает его очень популярным среди населения. При рассмотрении банковских услуг, так или иначе, приходится ориентироваться на Сбербанк РФ, который предлагает полный спектр услуг как физическим лицам, так и юридическим, однако не всегда условия предоставления услуги имеют приемлемую цену, поскольку банк имеет многолетнюю серьезную репутацию.

...

Таблица 1 - Информация о деятельности Сбербанка России по состоянию на 1 ноября 2015 г.

...

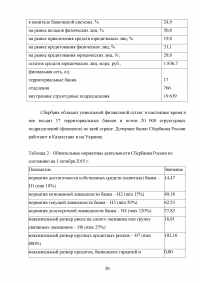

Таблица 2 - Обязательные нормативы деятельности Сбербанка России по состоянию на 1 октября 2015 г.

...

2.2 Организация расчетного обслуживания клиентов, кассовой работы Сбербанка РФ. Расчетно-кассовое обслуживание по системе «Клиент-Сбербанк»

Сбербанк России осуществляет расчетно-кассовое обслуживание в рублях и валюте как резидентов, так и нерезидентов Российской Федерации и предоставляет полный комплекс банковских услуг, существующих на российском финансовом рынке. Высокое качество обслуживания обеспечивается квалификацией персонала и применением передовых банковских технологий.

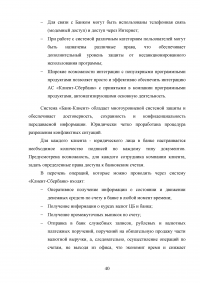

Важным преимуществом Сбербанка России является наличие собственной расчетной системы, объединяющей все территориальные банки, в рамках которой осуществляется документооборот. Платеж на любое учреждение Сбербанка России или коммерческий банк - участник расчетов в Сбербанке России возможен в течение операционного дня.

Расчетно-кассовое обслуживание клиентов производится только при условии открытия расчетного (текущего, иного) счета, предоставления полного комплекта документов и заключения договора банковского счета.

Перечень документов, необходимых для открытия и ведения счета в российских рублях:

...

2.3 Совершенствование расчетно-кассового обслуживания клиентов

Существенным недостатком сложившейся в стране системы кассового обслуживания является её низкая оперативность, предполагающая явку клиента в банк, а также отсутствие возможности получения денежной наличности по истечении операционного дня.

Важным и быстрорастущим компонентом современных систем электронных банковских услуг является использование автоматов-кассиров, которые устанавливаются как внутри или снаружи помещения банка, так и вне его помещения в районе жилых массивов, торговых центров, предприятий. Они обеспечивают круглосуточное выполнение операций по приёму наличных денег, оформляемому как приём вкладов, выдаче денег наличными и снятию соответствующей суммы со счёта, а также осуществление перечислений денег со счёта на счёт. Автомат-кассир представляет собой сложную электронно-механическую машину, ключевыми элементами которой наряду с системой ввода, обработки и вывода информации являются: пластмассовая карточка, система идентификации владельца счёта, деньгоприёмник и устройство выдачи наличных денег.

...

ЗАКЛЮЧЕНИЕ

При осуществлении расчетного обслуживания клиентов Акционерного коммерческого Сберегательного банка Российской Федерации используются следующие формы расчетов: платежные поручения, документарные аккредитивы, чеки, инкассо, а также расчеты с использованием пластиковых карт и клиринга. Наиболее простой и традиционной формой расчетов являются платежные поручения, однако в настоящее время все шире применяются пластиковые карты и клиринг как современные формы расчетов. КБ "Сбербанк" имеет достаточно развитую систему расчетов, осуществляет их различные формы в зависимости от пожеланий клиентов, осуществляет межбанковские расчеты по наиболее прогрессивным схемам.

Сбербанк России в рамках расчетно-кассового обслуживания предлагает своим клиентам полный перечень банковских услуг по работе с денежной наличностью. Инкассация выручки и доставка денежной наличности позволит клиентам, осуществляющим торговую деятельность, оптимизировать работу своих торговых структур при высоком уровне безопасности работы с наличными деньгами. При необходимости, сотрудники банка обеспечат сопровождение ценностей клиента при их транспортировке.

...

ПРИЛОЖЕНИЕ А

Договор

...

ПРИЛОЖЕНИЕ Б

Перечень документов, необходимых для открытия и ведения счета

...

ПРИЛОЖЕНИЕ В

Положение об операционном отделе филиала Сбербанка РФ

...

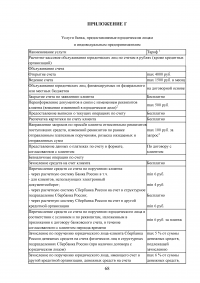

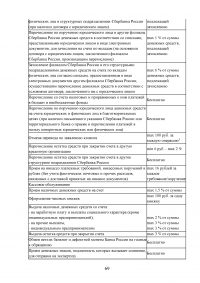

ПРИЛОЖЕНИЕ Г

Услуги банка, предоставляемые юридическим лицам и индивидуальным предпринимателям

...