| Код | 222442 | ||

| Дата создания | 2017 | ||

| Страниц | 11 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

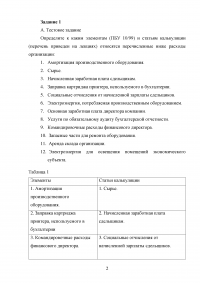

Задание 1

А. Тестовое задание

Определите к каким элементам (ПБУ 10/99) и статьям калькуляции (перечень приведен на лекциях) относятся перечисленные ниже расходы организации:

Б. Тестовое задание

Произвести группировку затрат: по назначению (основные и накладные); по отношению к объему производства (постоянные и переменные). Отразите в системе счетов бухгалтерского учета произведенные расходы.

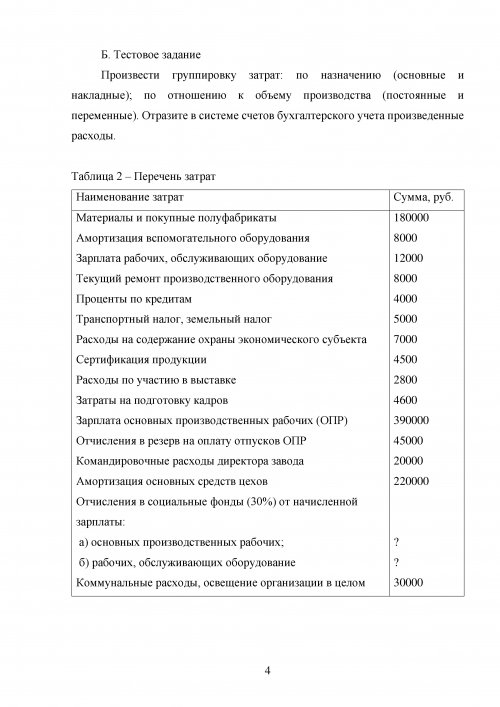

Таблица 2 – Перечень затрат

| Наименование затрат | Сумма, руб. |

| Материалы и покупные полуфабрикаты | 180000 |

| Амортизация вспомогательного оборудования | 8000 |

| Зарплата рабочих, обслуживающих оборудование | 12000 |

| Текущий ремонт производственного оборудования | 8000 |

| Проценты по кредитам | 4000 |

| Транспортный налог, земельный налог | 5000 |

| Расходы на содержание охраны экономического субъекта | 7000 |

| Сертификация продукции | 4500 |

| Расходы по участию в выставке | 2800 |

| Затраты на подготовку кадров | 4600 |

| Зарплата основных производственных рабочих (ОПР) | 390000 |

| Отчисления в резерв на оплату отпусков ОПР | 45000 |

| Командировочные расходы директора завода | 20000 |

| Амортизация основных средств цехов | 220000 |

| Отчисления в социальные фонды (30%) от начисленной зарплаты: | |

| а) основных производственных рабочих; | ? |

| б) рабочих, обслуживающих оборудование | ? |

| Коммунальные расходы, освещение организации в целом | 30000 |

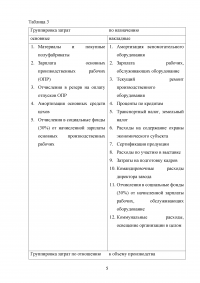

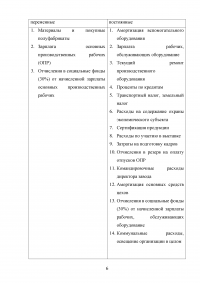

Таблица 3

Группировка затрат по назначению

...

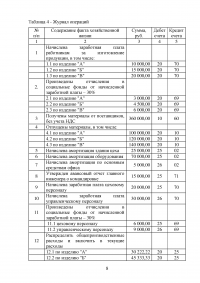

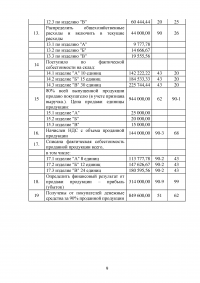

Практико-ориентированное задание 1

На основе данных для выполнения задания сформулируйте и

отразите на счетах бухгалтерского учета ООО "Аваль" соответствующие хозяйственные операции за отчетный период (заполнить графы 3, 4, 5 таблицы 4). Определите финансовый результат по данным бухгалтерского учета за отчетный период. Заполните отчет о финансовых результатах.

В ходе выполнения задания используйте следующую дополнительную информацию:

1) в системе финансового учета необходимо открыть аналитические счета к счету 20 «Основное производство», 43 «Готовая продукция» в разрезе видов выпускаемой продукции;

2) затраты незавершенного производства на начало периода:

затраты незавершенного производства на конец периода:

3) косвенные расходы распределяются между отдельными видами продукции пропорционально основной заработной плате (составить расчет распределения);

4) управленческие расходы включаются в себестоимость произведенной продукции;

5) определить фактическую себестоимость единицы произведенной продукции.

При решении задачи необходимо:

а) использовать ставку НДС 18%,

б) использовать ставку 30% в социальные фонды.

Таблица 4 - Журнал операций

...

Расчет распределения косвенных расходов

...