| Код | 219550 | ||

| Дата создания | 2016 | ||

| Страниц | 33 ( 14 шрифт, полуторный интервал ) | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Производственная практика по ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами» проходила с 09.11.2016 по 21.11.2016 г.

Я проходила практику в ООО «Диагональ» по адресу: ...

На ООО «Диагональ» применяется общая система налогообложения.

В ходе практики я осваивала профессиональные компетенции:

Цели данной практики:

1 Характеристика предприятия

Общество с ограниченной ответственностью «Диагональ» является самостоятельным юридическим лицом и осуществляет свою деятельность в соответствии с законодательством РФ и Уставом предприятия.

Работает на основании следующего режима работы: ПН – ПТ с 08:00 до 18:00, СБ с 08:00 до 13:00, ВС – выходной.

Данное предприятие является юридическим лицом с момента его государственной регистрации. Общество владеет, пользуется и распоряжается принадлежащим ему имуществом, имеет печать и штамп со своим наименованием, самостоятельный баланс, выполняет возложенные на него обязанности и пользуется правами, связанными с его деятельностью.

Целью создания ООО «Диагональ» является более полное насыщение рынка товарами и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения прибыли.

...

2 Учетная политика организации

Налоговый учет в организации ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета в соответствии с требованиями Налогового кодекса РФ.

В организации создаются следующие резервы для целей налогового учета:

...

Организация использует типовой план счетов.

Хозяйственные операции оформляются документами установленной формы. Документы, по которым не предусмотрены типовые формы, разрабатываются организацией самостоятельно. Предприятие использует типовые формы бухгалтерской отчетности.

Моментом определения налоговой базы является день отгрузки товаров - "метод начисления". Амортизация начисляется линейным способом.

...

3 Налог на прибыль организации: элементы налогообложения

Налогоплательщиками налога на прибыль организации признаются следующие лица:

...

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Прибылью в целях взимания данного налога признается:

...

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению. Налогоплательщик ведет раздельный учет доходов по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы, полученные в натуральной форме в результате реализации товаров, имущественных прав, а также внереализационные доходы учитываются, исходя из цены. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу.

...

Сумма начисленных авансовых платежей всего: 28960 рублей. В федеральный бюджет – 2896 рублей, в бюджет субъекта РФ – 26064 рублей.

Сумма налога к доплате в федеральный бюджет: 5533-2896=2637 рублей.

Сумма налога к доплате в бюджет субъекта РФ: 49795-26064=23731 рублей.

...

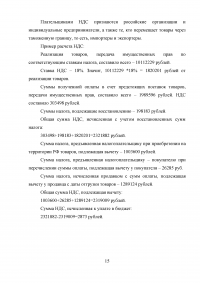

4 Налог на добавленную стоимость (НДС): элементы налогообложения

Основным документом, регламентирующими учет, начисление, расчет и уплату налога на добавленную стоимость, является Налоговый кодекс РФ.

Учет налога на добавленную стоимость ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета по видам ценностей) и активно-пассивном счете 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на добавленную стоимость»).

...

Пример расчета НДС:

...

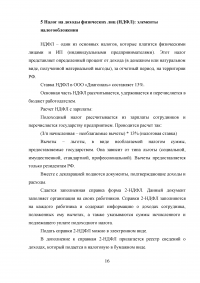

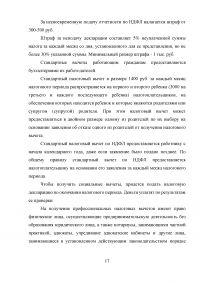

5 Налог на доходы физических лиц (НДФЛ): элементы налогообложения

НДФЛ – один из основных налогов, которые платится физическими лицами и ИП (индивидуальными предпринимателями). Этот налог представляет определенный процент от дохода (в денежном или натуральном виде, полученной материальной выгоды), за отчетный период, на территории РФ.

...

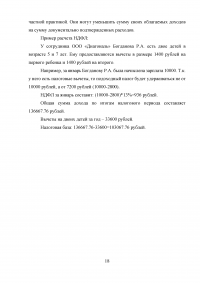

Пример расчета НДФЛ:

...

6 Налог на имущество организации: элементы налогообложения

Данный налог относится к региональным. Плательщик налога — это организация. В качестве имущества, подлежащего налогообложению, выступают основные средства, которые числятся на балансе организации.

...

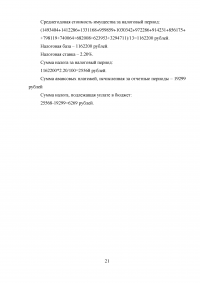

Пример расчета налога на имущество организации:

...

7 Транспортный налог: элементы налогообложения

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

Налоговая база определяется:

...

Пример расчета транспортного налога:

...

8 Земельный налог: элементы налогообложения

Элементами налогообложения являются: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

...

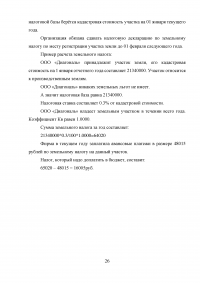

Пример расчета земельного налога:

...

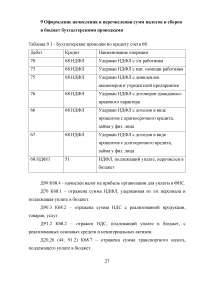

9 Оформление начисления и перечисления сумм налогов и сборов в бюджет бухгалтерскими проводками

Таблица 9.1 - Бухгалтерские проводки по кредиту счета 68:

...

10 Расчеты по страховым взносам во внебюджетные фонды

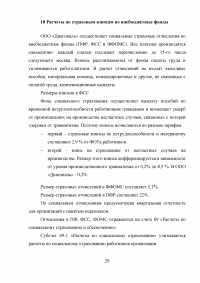

ООО «Диагональ» осуществляет социальные страховые отчисления во внебюджетные фонды (ПФР, ФСС и ФФОМС). Все платежи производятся ежемесячно: каждый платеж подлежит перечислению до 15-го числа следующего месяца. Взносы рассчитываются от фонда оплаты труда и уплачиваются работодателем. В расчет отчислений не входят выходные пособия, материальная помощь, командировочные и другие, не связанные с оплатой труда, компенсационные выплаты.

...

Расчет сумм взносов в ПФР, ФСС, ФСС по страхованию от несчастных случаев на производстве и проф. заболеваний.

...

ЗАКЛЮЧЕНИЕ

На практике я познакомилась с организацией, с новыми для меня людьми, приобрела навыки в данной сфере деятельности.

Полностью выполняла виды работ, предусмотренные заданиями по практике.

Ежедневно заполняла дневник практики.

Формировала бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

...