| Код | 216849 | ||

| Дата создания | 2019 | ||

| Страниц | 49 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Опубликованный 30 ноября 2006 г. Советом по международным стандартам финансовой отчетности стандарт IFRS 8 «Операционные сегменты» существенно изменил порядок формирования компаниями сегментной информации. Подход к сегментированию изменен кардинально: от серьезных экономических критериев при выделении сегментов и жесткой группировки доходов и расходов до демократичного подхода «на усмотрение предприятия».

До настоящего времени порядок сегментирования определялся IAS 14 «Сегментная отчетность». Обычно при изменении методики отражения элементов в отчетности или порядка раскрытия дополнительной информации Совет по МСФО идет по пути создания новой редакции уже действующих документов, что не сопровождается изменением их названия. Появление же новых стандартов означает, как правило, восполнение «пробела» в теории учета либо кардинальное изменение отношения к ранее принятой методологии. В последнем случае ранее действующий стандарт упраздняется. Так будет и с рассматриваемыми стандартами: IAS 14 утратит свое действие с 1 января 2009 г., что совпадает с датой официального ввода в действие IFRS 8.

Во исполнение мероприятий, предусмотренных Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, Минфином России Приказом от 27.01.2000 №11н утверждено Положение по бухгалтерскому учету «Информация по сегментам» с изменением Приказ Минфина РФ от 08.11.2010 г. №143н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "ИНФОРМАЦИЯ ПО СЕГМЕНТАМ" (ПБУ 12/2010)

Настоящее Положение направлено на раскрытие информации о работе технологически обособленных производств (видов деятельности), а также о влиянии дислокации подразделений организации или географии рынков сбыта на ее финансовое положение.

Положение по бухгалтерскому учету «Информация по сегментам», соответствуя в целом своему прототипу - МСФО 14 «Сегментарная отчетность», расширяет сферу применения, касаясь всех коммерческих организаций (за исключением кредитных), а не только организаций, осуществляющих эмиссию ценных бумаг, как это предусмотрено МСФО-14.

В ходе выполнения работы будет проведен сравнительный анализ основных положений международного стандарта IFRS 8 с его российским аналогом ПБУ 12/2000.

Принципы построения сегментной отчетности начали обсуждаться в начале 1960-х гг. с момента появления корпораций. При диверсификации деятельности многопрофильных корпораций сегментные отчеты стали помогать при определении рентабельности того или иного вида производства и выявлять возможности роста и факторы риска различных сегментов, входящих в общий бизнес.

Порядок отражения в отчетности информации в соответствии с МСФО по сегментам установлен стандартом IFRS 8 "Операционные сегменты". Предприятие должно применять данный МБС при составлении своей годовой финансовой отчетности за периоды, начинающиеся 1 января 2009 г. или после этой даты. Стандарт IFRS 8 заменил IAS 14 "Сегментная отчетность". Принятие нового стандарта вызвано необходимостью устранения расхождений между МСФО и US GAAP (национальными стандартами США) после принятия СФУ 131 "Раскрытие информации по сегментам предприятия и связанной с ней информации". Появление нового стандарта выполняет задачи конвергенции в отношении сегментной отчетности различных национальных моделей учета.

Существует определенная ирония в том, что окончательная версия МСФО IFRS 8 имеет отличия от СФУ 131. В частности, согласно СФУ 131 компании с матричной структурой управления должны определять операционные сегменты на основании продуктов и услуг, что не является обязательным требованием стандарта IFRS 8. В европейском стандарте превалирует управленческий подход, при котором при раскрытии сегмента более важной считается информация, связанная с обязательствами сегмента. Напомним, что основу матричной структуры управления составляет принцип двойного подчинения исполнителей:

Принцип определения операционных сегментов на основании продуктов и услуг означает, что в основу построения сегмента может быть взят выпуск схожих продуктов и услуг.

Цель МСФО IFRS 8 "Операционные сегменты" выражена как "основной принцип" и заключается в раскрытии информации о предприятии, отражающей характер и финансовые последствия деятельности и экономической среды, в которой оно ведет свою деятельность.

1.1 Понятие СТАНДАРТ IFRS 8

Стандарт IFRS 8 распространяется как на отдельную финансовую отчетность предприятия, долговые или долевые инструменты которого обращаются на открытом рынке, так и на консолидированную финансовую отчетность группы, долговые или долевые инструменты которой обращаются на открытом рынке.

Операционный сегмент является компонентом предприятия, задействованным в следующей деятельности:

...

1.2 Порядок определения операционных сегментов

Пример 1

В производственной компании Sewing, занимающейся пошивом мужских костюмов, существует ряд смежных производств. Структура производства компании представлена в табл. 1.

...

Таблица 1 - Структура производства компании Sewing

...

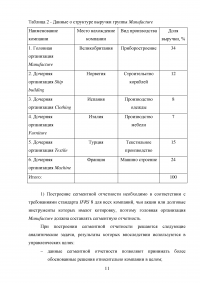

Таблица 2 - Данные о структуре выручки группы Manufacture

...

1.3 Состав информации по сегментам

Отчетный сегмент, выделенный в предшествующем периоде, будет выделяться и в отчетном периоде независимо от соответствия количественным критериям, если он не потерял своей значимости. Иными словами, выделение сегментов должно отражаться в отчетности последовательно, от одного отчетного периода к следующему.

Минфином России принято новое Положение по бухгалтерскому учету "Информация по сегментам" ПБУ 12/2010, утвержденное приказом Минфина России от 8 ноября 2010 г. № 143н (далее - ПБУ 12/2010), которое по определениям приближено к редакции 2009 г. МСФО IFRS 8 "Операционные сегменты".

...

1.4 Требования к раскрытию информации

Отчетный сегмент, выделенный в предшествующем периоде, будет выделяться и в отчетном периоде независимо от соответствия количественным критериям, если он не потерял своей значимости. Иными словами, выделение сегментов должно отражаться в отчетности последовательно, от одного отчетного периода к следующему.

...

2.1 Оценка риска

Ваша группа имеет инвестиции в стране, где политическая ситуация стала нестабильной. В сегментной отчетности разъясняется, в какой степени достигнутые результаты зависят от результатов деятельности в этой стране, что помогает оценить риск возможных убытков бизнеса для всей группы.

Дополнительные сведения призваны:

- увеличить число отчетных сегментов, а также объем предоставляемой информации;

...

2.3 Отличия от МСФО (IAS) 14 «Сегментная отчетность»

Требования МСФО (IFRS) 8 основываются на информации о компонентах компании, которую использует руководство для принятия решений по операционным вопросам. МСФО (IFRS) 8 требует выделения операционных сегментов на основе внутренней отчетности, которая регулярно рассматривается ответственным лицом компании, принимающим операционные решения, в целях выделения ресурсов сегменту и оценке результатов его деятельности. МСФО (IAS) 14 требовал выделения двух категорий сегментов – один на основе связанной продукции и услуг, другой – по географическим регионам. МСФО (IAS) 14 рассматривал первую категорию в качестве первичных сегментов, а другую – в качестве вторичных сегментов.

...

2.8 Отчетные сегменты

Критерии объединения

Часто, если операционные сегменты в течение продолжительного времени имеют схожие экономические характеристики, то они демонстрируют схожие финансовые результаты деятельности. Например, если два операционных сегмента имеют схожие экономические характеристики в долгосрочной перспективе, можно ожидать, что средние значения валовой прибыли также будут схожими.

...

3.1 Раскрытие общей информации

Раскрытие специфической информации

Компания должна раскрывать информацию в целях дать возможность пользователям оценить специфику, финансовые результаты и экономические условия ее хозяйственной деятельности.

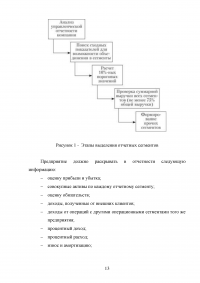

По каждому периоду, за который представляется отчет о прибылях и убытках, компания должна раскрыть следующее:

...

3.3 Оценка

Сумма по каждой статье сегмента, указываемая в отчетности, должна являться показателем, представляемым ответственному лицу, принимающему операционные решения, для целей принятия решений о выделении ресурсов сегменту и оценке результатов его деятельности.

Корректировки и исключения из отчетности должны отражаться в составе прибыли или убытка сегмента только, если они включены в состав прибыли (или убытка) сегмента, используемой ответственным лицом, принимающим операционные решения.

...

3.7 Информация о крупных клиентах – компания в целом

Компания должна предоставить информацию о степени зависимости ее деятельности от крупных клиентов. Если выручка от продажи одному внешнему клиенту составляет 10 процентов и более от выручки компании, компания должна раскрыть этот факт, указав совокупную выручку по каждому такому клиенту и сегмент (сегменты), в отчетности которых отражена эта выручка.

Пример – информация о крупных клиентах

Выручка «Большой компании» от продажи одному клиенту по сегменту программного обеспечения и электроники составляет около $150 миллионов общей выручки компании.

...

ЗАКЛЮЧЕНИЕ

Предприятие должно раскрывать информацию, позволяющую пользователям его финансовой отчетности оценить характер и финансовые последствия деятельности, которую ведет предприятие, и экономической среды, в которой оно ведет свою деятельность.

Настоящий МСФО (IFRS) распространяется на:

1) Отдельную или индивидуальную финансовую отчетность предприятия:

...